Météo Amérique du Sud

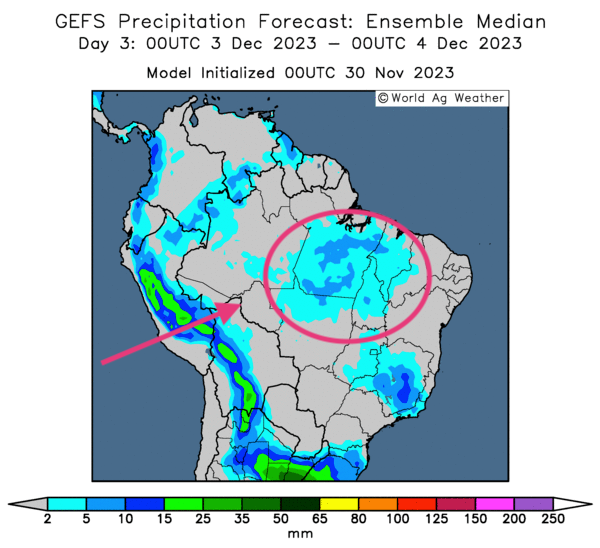

- Selon World Weather, les conditions trop sèches, parfois trop chaudes, qui persistent depuis les dernières semaines dans le centre ouest et le nord-est du Brésil préoccupent, puisque dans bien des cas, elles pourraient se prolonger, même si des averses sont attendues dans ces régions dès le début du week-end. World Weather précise d’ailleurs que ces précipitations prévues, qui pourraient perdurer jusqu’au début de la semaine prochaine, risquent bien d’être légères ou inégales en n'affectant que certains endroits. Dans les faits, plusieurs zones de ces secteurs asséchés n’ont pas eu de pluie depuis le week-end dernier.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre, notamment, des probabilités de précipitations légères pour le nord-est du Brésil.

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,6175 $ (+ 12 cents). Celui mars 24 a fermé à 6,8275 $ (+ 7 cents). Celui mai 24 a terminé à 4,9500 $ (+ 6 ½ cents).

- Durant la semaine du 23 novembre dernier, les ventes à l’exportation de maïs US 2023/24 ont été de 1,927,800 tonnes, soit à un sommet de l’année commerciale, à une augmentation de 35 % comparativement à la semaine précédente et à une hausse de 54 % par rapport à la moyenne des 4 dernières semaines. Les destinations inconnues et le Mexique ont été les plus gros acheteurs.

Les anticipations des analystes étaient entre 600,000 et 1,3 million de tonnes.

- Au Brésil, Patria Agronegocios estime la production de maïs brésilien 2023/24 à 112,51 millions de tonnes, ce qui représente une forte baisse comparativement aux 131,36 millions de tonnes estimées en 2022/23. Du total, la firme anticipe la production de maïs safrinha à 82,45 millions de tonnes, ce qui représente une réduction importante comparativement aux 100,33 million de tonnes de 2022/23.

Soya

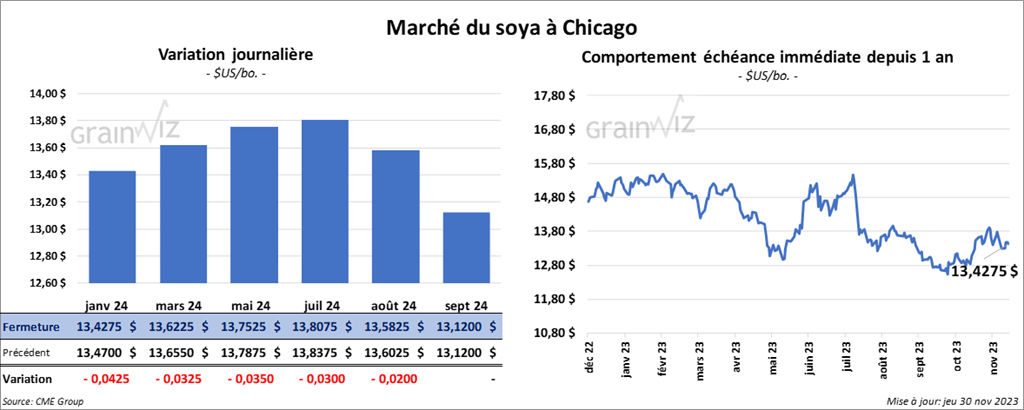

Soya

Le contrat de soya US janv. 24 a clôturé à 13,4275 $ (- 4 ¼ cents). Celui mars 24 a fermé à 13,6225 $ (- 3 ¼ cents). Celui mai 24 a terminé à 13,7525 $ (- 3 ½ cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 442,20 $/tonne (- 2,10 $/tonne). Celui janv. 24 a clôturé à 424,00 $/tonne (- 3,00 $/tonne). Celui mars 24 a fermé à 414,20 $/tonne (- 2,70 $/tonne). Dans le cas de l’huile de soya US, le contrat déc. 23 a terminé à 52,29 $ (- 39 points). Celui janv. 24 a fini à 52,26 $ (- 38 points).

- Les ventes à l’exportation de soya US 2023/24 ont été de 1,895,300 tonnes, ce qui était une augmentation de 97 % comparativement à la semaine précédente et une hausse de 10 % par rapport à la moyenne des 4 dernières semaines. La Chine et les destinations inconnues ont été les principales acheteuses.

Les projections des analystes étaient entre 850,000 et 1,6 million de tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2023/24 ont été de 64,600 tonnes, soit à une baisse de 68 % comparativement à la semaine précédente et à une réduction de 59 % par rapport à la moyenne des 4 dernières semaines. La Colombie et le Mexique ont été les plus gros acheteurs.

- Les attentes des analystes étaient entre 150,000 et 425,000 tonnes.

- Quant à l’huile de soya US, les ventes à l’exportation de 2023/24 ont été de 700 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une baisse de 64 % par rapport à la moyenne des 4 dernières semaines. Le Canada a été l’acheteur.

Les prévisions des analystes étaient entre 0 et 20,000 tonnes.

- Au Brésil, Patria Agronegocios estime la production de soya brésilien 2023/24 à 150,67 millions de tonnes, soit à une baisse comparativement aux 154,10 millions de tonnes de 2022/23.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 134,000 tonnes de soya US. La Chine était la destination. Les livraisons sont attendues en 2023/24.

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,7025 $ (+ 14 ¼ cents). Celui mars 24 a fermé à 5,9800 $ (+ 12 ¼ cents). Celui mai 24 a terminé à 6,1275 $ (+ 12 cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,4320 $ (+ 3 ¼ cents). Celui mars 24 a clôturé à 6,4300 $ (+ 8 ¾ cents). Celui mai 24 a fermé à 6,4740 $ (+ 8 ¼ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,0250 $ (+ 5 ¾ cents). Celui mars 24 a fini à 7,2950 $ (+ 4 ¼ cents). Celui mai 24 a clôturé à 7,3925 $ (+ 4 ¼ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 622,800 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une hausse notable par rapport à la moyenne des 4 dernières semaines. La Chine et les destinations inconnues ont été les principales acheteuses.

Pour 2024/25, les ventes à l’exportation de blé US ont été de 12,000 tonnes. Le Pérou a été l’acheteur.

Les anticipations des analystes étaient entre 200,000 et 550,000 tonnes.

- En Russie, IKAR anticipe la production de grain russe 2024/25 à 145 millions de tonnes, dont 92 millions de tonnes pour le blé. Elle voit également les exportations de grain russe à 63 millions de tonnes, ce qui inclut 48 millions de tonnes pour le blé.

Bœuf

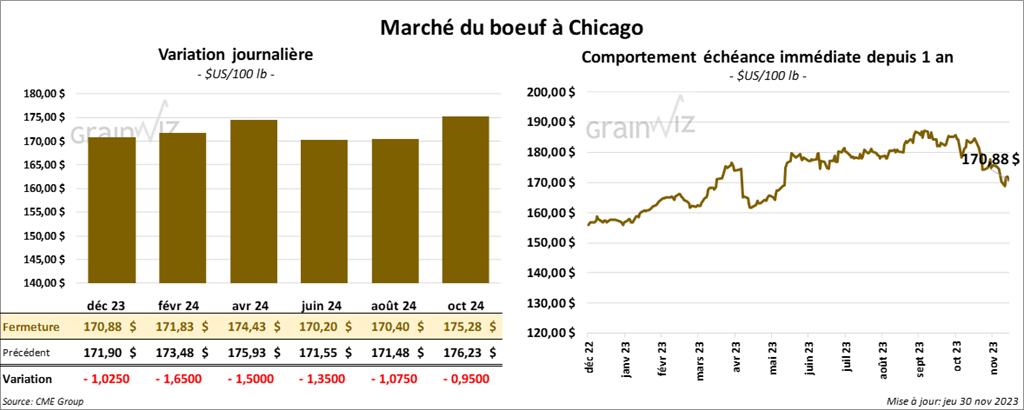

Le contrat de bœuf US déc. 23 a clôturé à 170,88 $ (- 1,03 $). Celui févr. 24 a fermé à 171,83 $ (- 1,65 $). Celui avr. 24 a terminé à 174,43 $ (- 1,50 $). Quant au veau US, le contrat janv. 24 a fini à 219,95 $ (- 2,25 $). Celui mars 24 a clôturé à 222,57 $ (- 1,70 $). Celui avr. 24 a fermé à 226,68 $ (- 1,65 $).

- Le 29 novembre dernier, le CME Feeder Cattle Index était en hausse de 2,52 $ à 224,77 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas vendu les 3,896 têtes offertes à ses encans. Les prix de réserve étaient entre 175 et 180 $ têtes. Les offres les plus élevées variaient entre 0 et 174 $ têtes.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 34,27 $. La découpe «Choice» a augmenté de 1,99 $ à 299,02 $. Celle «Select» a gagné 66 cents à 264,75 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 6,300 tonnes, ce qui était une baisse de 37 % comparativement à la semaine précédente et une réduction de 49 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les plus gros acheteurs.

Pour 2024, les ventes à l’exportation de bœuf US ont été de 4,300 tonnes. La Corée du Sud et la Chine ont été les principales acheteuses.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 121,000 têtes.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 494,000 têtes, soit à une hausse de 112,000 tonnes par rapport à la semaine précédente et à une baisse de 15,000 têtes comparativement à l’an dernier.

Porc

Le contrat de porc US déc. 23 a clôturé à 68,78 $ (- 20 cents). Celui févr. 24 a fermé à 71,48 $ (+ 1,38 $). Celui avr. 24 a terminé à 77,35 $ (+ 88 cents).

- Le 28 novembre dernier, le CME Lean Hog Index était en baisse de 13 cents à 71,53 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 54 cents à 58,60 $.

- La valeur moyenne des découpes a reculé de 14 cents à 83,83 $. La découpe de la longe a perdu 42 cents à 82,69 $. Celle de la fesse a régressé de 1,79 $ à 105,38 $. La découpe de l’épaule a pris 3,78 $ à 80,23 $. Celle de la côte a chuté de 70 cents à 110,07 $. La découpe du jambon s’est accrue de 56 cents à 83,48 $. Enfin, celle du flanc a baissé de 1,84 $ à 85,98 $.

- Les ventes à l’exportation de porc US 2023 ont été de 21,200 tonnes, soit à une baisse de 20 % comparativement à la semaine précédente et à une réduction de 35 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les plus gros acheteurs.

Pour 2024, les ventes à l’exportation de porc US ont été de 5,600 tonnes. Le Japon et le Mexique ont été les principaux acheteurs.

Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 486,000 têtes.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,930 million de têtes, ce qui représentait une hausse de 506,000 têtes comparativement à la semaine précédente et une réduction de 26,000 têtes par rapport à l’an passé.

Dollar canadien

Dollar canadien