Météo Amérique du Sud

- Des averses éparses ont lieu actuellement dans le centre du Brésil, mais les météorologues précisent que dans cette région, il en faudra beaucoup plus pour retrouver une humidité du sol plus proche de la normale. Ils avancent aussi que les précipitations pourraient cesser prochainement dans le sud du Brésil, surtout là où les sols sont déjà saturés d’eau. Cette situation devrait aider les cultures de maïs et de soya du secteur.

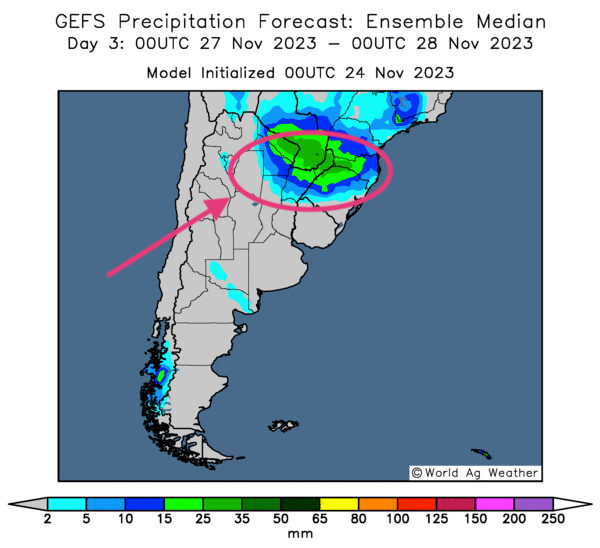

Dans le cas de l’Argentine, pour la semaine prochaine, les météorologues anticipent un retour des précipitations après un intermède de quelques jours. En fait, à court et à moyen terme, les conditions météo restent favorables pour les cultures de maïs et de soya argentins.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des possibilités de pluies dans le nord du pays.

Météo US

- Des averses de neige sont attendues ce week-end dans le centre des Plaines US. Le système pourrait même apporter des précipitations nécessaires dans certaines parties du sud des Plaines US.

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,6325 $ (- 5 ¼ cents). Celui mars 24 a fermé à 4,8250 $ (- 5 cents). Celui mai 24 a terminé à 4,9450 $ (- 4 cents).

- Durant la semaine du 16 novembre dernier, les ventes à l’exportation de maïs US 2023/24 ont été de 1,432,400 tonnes, soit à une baisse de 21 % comparativement à la semaine précédente et à une augmentation de 16 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Les attentes des analystes pour les ventes à l’exportation de maïs US 2023/24 étaient entre 700,000 et 1,6 million de tonnes.

Soya

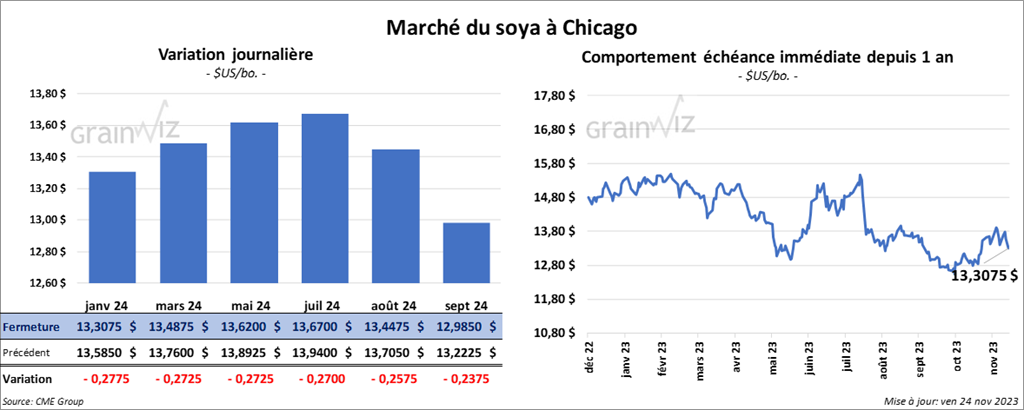

Le contrat de soya US janv. 24 a clôturé à 13,3075 $ (- 27 ¾ cents). Celui mars 24 a fermé à 13,4875 $ (- 27 ¼ cents). Celui mai 24 a terminé à 13,6200 $ (- 27 ¼ cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 457,40 $/tonne (- 1,00 $/tonne). Celui janv. 24 a clôturé à 434,10 $/tonne (- 3,80 $/tonne). Celui mars 24 a fermé à 421,50 $/tonne (- 2,60 $/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 51,53 $ (- 207 points). Celui janv. 24 a fini à 50,29 $ (- 242 points).

- Les ventes à l’exportation de soya US 2023/24 ont été de 961,300 tonnes, ce qui était une baisse de 75 % comparativement à la semaine précédente et une réduction de 47 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Espagne ont été les principales acheteuses.

Les anticipations des analystes pour les ventes à l’exportation de soya US 2023/24 étaient entre 800,000 et 1,8 million de tonnes.

Les ventes à l’exportation de soya US 2024/25 ont été de 9,000 têtes. Le Japon a été l’acheteur.

Les projections des analystes pour les ventes à l’exportation de soya US 2024/25 étaient entre 0 et 20,000 tonnes.

- Quant au tourteau de soya US, les ventes à l’exportation ont été de 203,600 tonnes, soit à une augmentation de 41 % par rapport à la semaine précédente et à une baisse de 13 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la Colombie ont été les principaux acheteurs.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2023/24 ont été de 300 tonnes, ce qui était une baisse de 92 % comparativement à la semaine précédente et une réduction de 85 % par rapport à la moyenne des 4 dernières semaines. Le Canada a été l’acheteur.

Dans le cas de 2024/25, les ventes à l’exportation d’huile de soya US ont été de 400 tonnes. Le Canada a été l’acheteur.

Blé

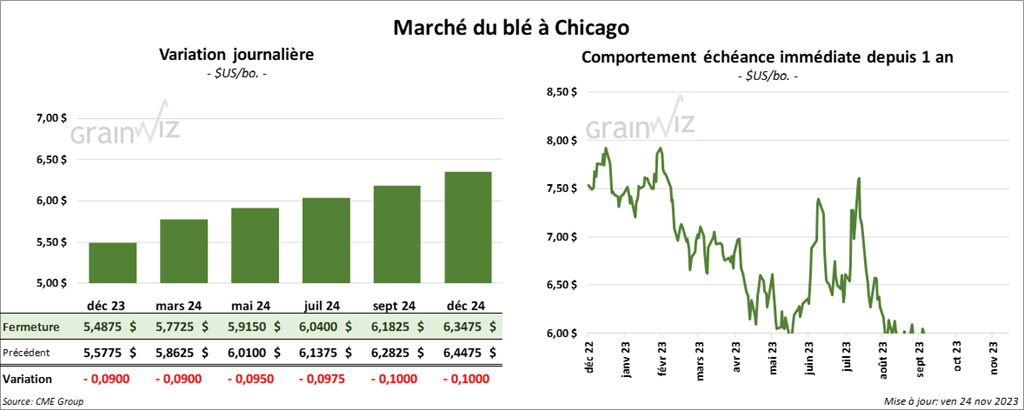

À Chicago, le contrat de blé déc. 23 a clôturé à 5,4875 $ (- 9 cents). Celui mars 24 a fermé à 5,7725 $ (- 9 cents). Celui mai 24 a terminé à 5,9150 $ (- 9 ½ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,0200 $ (- 12 ½ cents). Celui mars 24 a clôturé à 6,1140 $ (-12 ¾ cents). Celui mai 24 a fermé à 6,1840 $ (- 13 cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 6,9675 $ (- 14 cents). Celui mars 24 a fini à 7,1450 $ (-13 ½ cents). Celui mai 24 a clôturé à 7,2325 $ (- 12 ¼ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 171,800 tonnes, soit à une baisse de 3 % comparativement à la semaine précédente et à une réduction de 41 % par rapport à la moyenne des 4 dernières semaines. Le Japon et l’Égypte ont été les principaux acheteurs.

Les prévisions des analystes pour les ventes à l’exportation de blé US 2023/24 étaient entre 125,000 et 450,000 tonnes.

Quant aux ventes à l’exportation de blé US 2024/25, elles ont été de 25,500 tonnes. Le Panama a été l’acheteur.

Bœuf

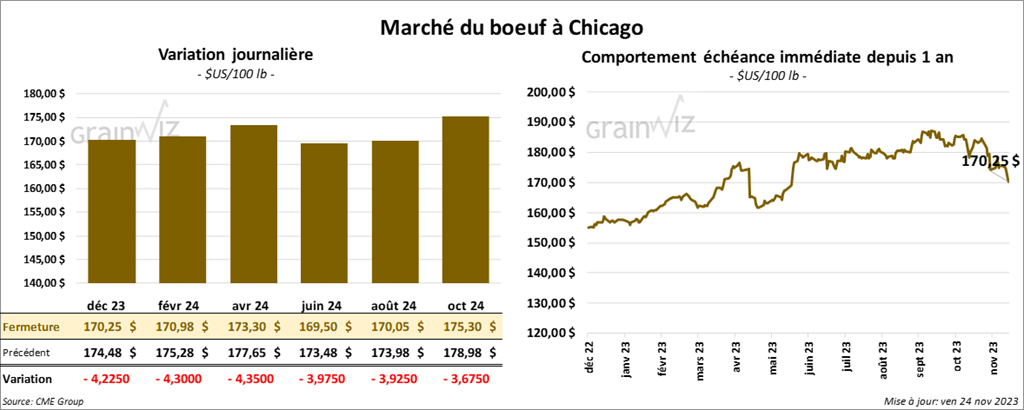

Le contrat de bœuf US déc. 23 a clôturé à 170,25 $ (-4 ,23 $). Celui févr. 24 a fermé à 170,98 $ (- 4,30 $). Celui avr. 24 a terminé à 173,30 $ (- 4,35 $). Quant au veau US, le contrat janv. 24 a fini à 219,32 $ (- 7,80 $). Celui mars 24 a clôturé à 222,72 $ (- 7,40 $). Celui avr. 24 a fermé 226,68 $ (-7,22 $).

- Le 23 novembre dernier, le CME Feeder Cattle Index était en baisse de 1,70 $ à 225,24 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 29,27 $. La découpe «Choice» a augmenté de 1,03 $ à 298,03 $. Celle «Select» a progressé de 1,14 $ à 268,76 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 10,000 tonnes, ce qui était une augmentation de 12 par rapport à la semaine précédente et une baisse de 30 % comparativement à la moyenne des 4 dernières semaines. La Chine et Hong Kong ont été les principales acheteuses.

Dans le cas de 2024, les ventes à l’exportation de bœuf US ont été de 4,400 tonnes. Le Japon et la Chine étaient les plus gros acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 118,000 têtes.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 538,000 têtes, soit à une baisse de 98,000 têtes par rapport à la semaine précédente et à une réduction de 51,000 têtes comparativement à l’an dernier.

Porc

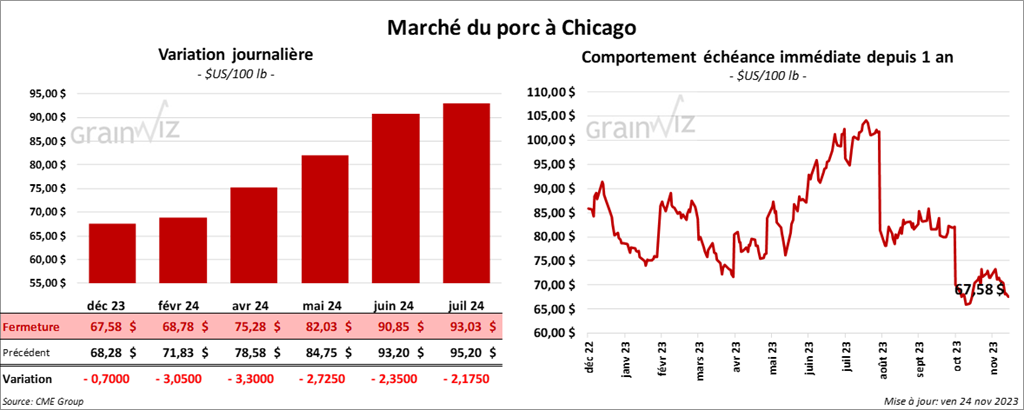

Le contrat de porc US déc. 23 a clôturé à 67,58 $ (- 70 cents). Celui févr. 24 a fermé à 68,78 $ (- 3,05 $). Celui avril 24 terminé 75,28 $ (- 3,30 $).

- Le 21 novembre dernier, le CME Lean Hog Index était en baisse de 28 cents à 73,90 $.

- Cet après-midi, le prix moyen au comptant de la carcasse s’affichait à 57,49 $.

- La valeur moyenne des découpes a reculé de 51 cents à 84,17 $. La découpe de la longe a gagné 42 cents à 83,07 $. Celle de la fesse a augmenté de 2,93 $ à 110,73 $. La découpe de l’épaule a baissé de 7,11 $ à 74,85 $. Celle de la côte a pris 2,66 $ à 111,95 $. La découpe du jambon a chuté de 46 cents à 78,40 $. Enfin, celle du flanc a progressé de 62 cents à 95,95 $.

- Les ventes à l’exportation de porc US 2023 ont été de 26,300 tonnes, soit à une augmentation de 8 % par rapport à la semaine précédente et à une baisse de 21 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Quant aux ventes à l’exportation de porc US 2024, elles ont été de 600 tonnes. La Corée du Sud a été l’acheteuse.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 462,000 têtes.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,221 millions de têtes, ce qui est une baisse de 423,000 comparativement à la semaine précédente et une hausse de 11,000 têtes par rapport à l’an dernier.