*** Demain, les marchés boursiers US seront fermés pour le congé du Thanksgiving Day

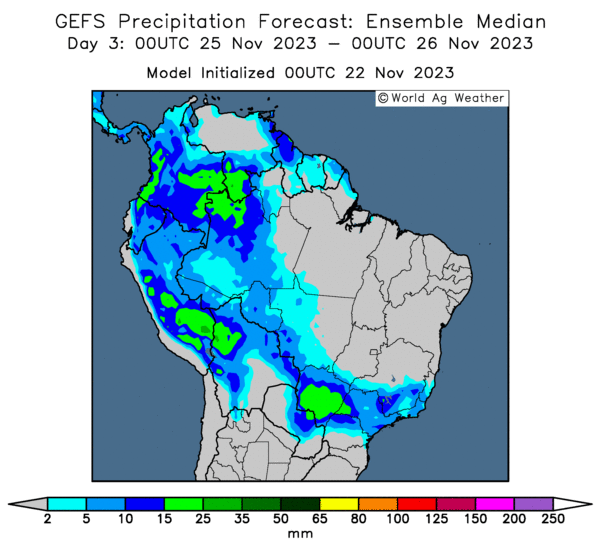

Météo Amérique du Sud

- Pour le court et le moyen terme, l’USDA anticipe des améliorations pour les conditions météo du centre-ouest et du centre-sud du Brésil. Mais il ajoute que si le temps prend possiblement du mieux dans ces régions, il faudra sans doute à ces dernières plus de pluie pour contrer les effets de la sécheresse qui s’est installée depuis un certain temps.

- Globalement, les conditions de culture s’améliorent dans plusieurs secteurs du centre du Brésil. Toutefois, la situation pourrait bien être éphémère. D’autant plus que les météorologues craignent qu’à plusieurs endroits, les précipitations ne puissent suffire avant le retour du temps sec prévu à plus ou moins long terme.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre des possibilités de pluies pour le centre-ouest et le centre sud du Brésil. Le nord-est du Brésil semble épargné.

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,6875 $ (- 1 ¾ cent). Celui mars 24 a fermé à 4,8775 $ (- 1 ¼ cent). Celui mai 24 a terminé à 4,9900 (- 1 cent).

- Reuters rapporte que le port roumain de Constanta a exporté 11,7 millions de tonnes de grain ukrainien au cours des 10 premiers mois, ce qui représentait environ 40 % de ses chargements totaux. En 2022, à la même période, le port avait exporté 8,6 millions de tonnes de grain ukrainien.

- Durant la semaine du 17 novembre dernier, la production moyenne d’éthanol US a été de 1,023 million de barils par jour, ce qui était une baisse de 2,3 % par rapport à la semaine précédente et une réduction de 1,7 % comparativement à l’an passé.

Quant aux inventaires d’éthanol US, ils ont été en hausse de 3,3 % comparativement à la semaine précédente à 21,652 millions de barils. Ils étaient également en baisse de 2,1 % par rapport à l’an dernier.

- Ce matin, l’USDA a signalé des ventes privées à l’exportation de 128,000 tonnes de maïs US. Les destinations étaient inconnues et les livraisons sont prévues pour 2023/24.

- Sur une base mensuelle, APK-Inform a augmenté sa projection de la récolte de maïs ukrainien de 24,8 à 26 millions de tonnes.

- Pour le rapport de vendredi sur les ventes à l’exportation, les analystes anticipent celles de maïs US 2023/24 entre 700,000 et 1,6 million de tonnes.

Soya

Le contrat de soya US janv. 24 a clôturé à 13,5650 $ (- 20 ¾ cents). Celui mars 24 a fermé à 13,7425 $ (- 18 ¾ cents). Celui mai 24 a terminé à 13,8725 $ (- 17 ½ cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 458,10 $/tonne (- 1,10 $/tonne). Celui janv. 24 a clôturé à 437,60 $/tonne (- 4,40 $/tonne). Celui mars 24 a fermé à 424,10 $/tonne (- 5,70 $/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 53,60 $ (- 59 points). Celui janv. 24 a fini à 52,71 $ (- 72 points).

- Pour 2023/24, Agroconsult anticipe une production combinée de soya brésilien, argentin, uruguayen, paraguayen et bolivien de 228,6 millions de tonnes. Il s’agit en fait d’une forte augmentation comparativement aux 193,7 millions de tonnes de 2022/23.

- Au Brésil, Abiove laisse inchangée son estimation de la production de soya brésilien à 164,7 millions de tonnes. L’USDA l’imagine plutôt à 163 millions de tonnes.

- Concernant le rapport sur les ventes à l’exportation de soya US, les analystes prévoient celles de soya US 2023/24 entre 800,000 et 1,8 million de tonnes et celles de soya US 2024/25 entre 0 et 20,000 tonnes.

Blé

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,5575 $ (+ ¾ cent). Celui mars 24 a fermé à 5,8450 $ (+ 1 ¾ cent). Celui mai 24 a terminé à 5,9925 $ (+ 2 cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,1440 $ (- 1 ¼ cent). Celui mars 24 a clôturé à 6,2420 $ (- 1 ¼ cent). Celui mai 24 a fermé à 6,3140 $ (- ¾ cent). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,1075 $ (- 6 ¾ cents). Celui mars 24 a fini à 7,2800 $ (- 5 ¼ cents). Celui mai 24 a clôturé à 7,3550 $ (- 5 ½ cents).

- Ce matin, l’USDA a annoncé des ventes privées de 110,000 tonnes de blé tendre rouge d’hiver US. La Chine était la destination. Les livraisons sont attendues en 2023/24.

- L’ONU s’inquiète de la possibilité qu’au cours des prochaines années, l’Ukraine ne puisse être en mesure de couvrir ses besoins domestiques de blé ni de combler la demande d’exportation de blé. Les attaques de ses infrastructures utilisées pour le grain et le transport difficile dans la mer Noire seraient en cause.

- Pour les ventes à l’exportation les analystes projettent celles de blé 2023/24 entre 125,000 et 450,000 $.

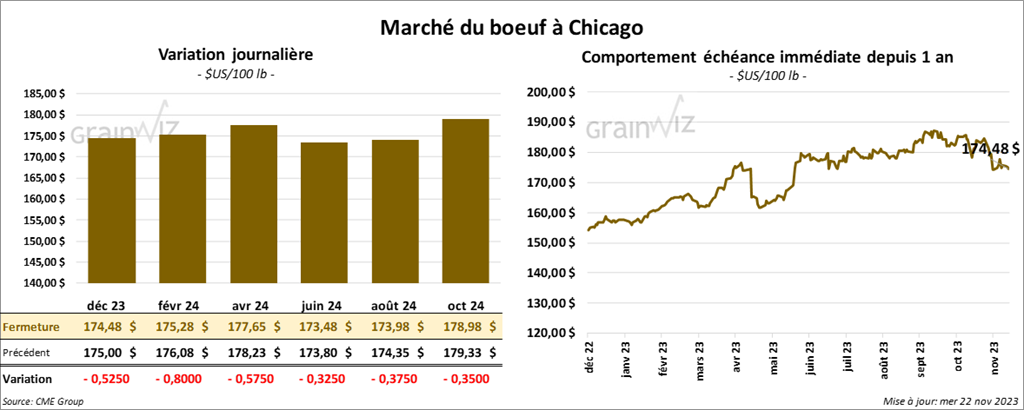

Bœuf

Le contrat de bœuf US déc. 23 a clôturé à 174,48 $ (- 53 cents). Celui févr. 24 a fermé 175,28 $ (- 80 cents). Celui avr. 24 a terminé à 177,65 $ (- 58 cents). Quant au veau US, le contrat janv. 24 a fini à 227,13 $ (- 1,20 $). Celui mars 24 a clôturé à 230,13 $ (-1,10 $). Celui avr. 24 a fermé à 233,90 $ (- 1,00 $).

- Le 21 novembre dernier, le CME Feeder Cattle Index était en hausse de 18 cents à 226,94 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 74 têtes des 1,552 têtes offertes à ses encans. Les prix moyens étaient de 177 $ pour les génisses et de 178 $ pour les bouvillons. Les prix de réserve étaient entre 178 et 182 $. Les offres les plus élevées variaient entre 0 et 178 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 29,38 $. La découpe «Choice» a gagné 1,19 $ à 297,00 $. Celle «Select» a reculé de 1,15 $ à 267,62 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 127,000 têtes.

De plus, il a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 378,000 têtes, soit à une hausse de 2,000 têtes comparativement à la semaine précédente et à une baisse de 6,000 têtes par rapport à l’an dernier.

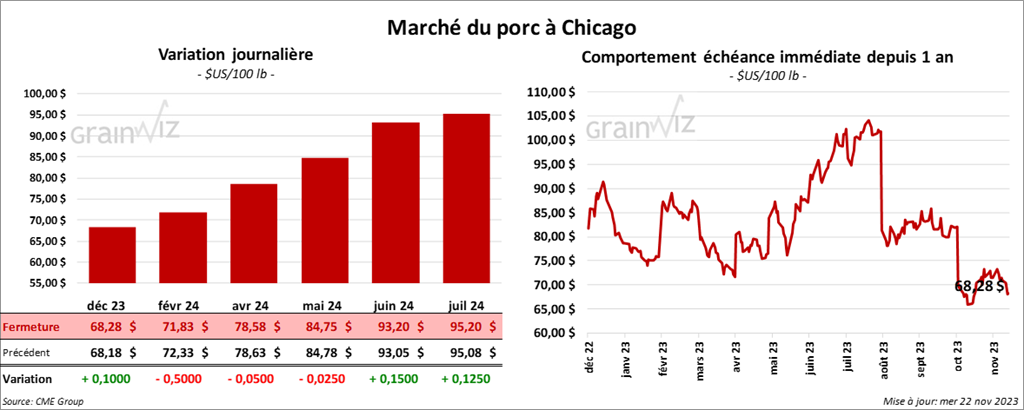

Porc

Le contrat de porc US déc. 23 a clôturé à 68,28 $ (+ 10 cents). Celui févr. 24 a fermé à 71,83 $ (- 50 cents). Celui avr. 24 a terminé à 78,58 $ (- 5 cents).

- Le 20 novembre dernier, le CME Lean Hog Index était en baisse de 34 cents à 74,18 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,84 $ à 59,19 $. Quant à celui pour le vivant, il a également baissé de 4,59 $ à 48,72 $.

- La valeur moyenne des découpes a perdu 53 cents à 84,68 $. La découpe de la longe a chuté de 88 cents à 82,65 $. Celle de la fesse s’est accrue de 23 cents 107,80 $. La découpe de l’épaule a augmenté de 3,62 $ à 81,96 $. Celle de la côte a régressé de 89 cents à 109,29 $. La découpe du jambon a reculé de 83 cents à 78,86 $. Enfin celle du flanc a perdu 4,24 $ à 95,33 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 450,000 têtes.

De plus, il a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,422 million de têtes, ce qui représente une baisse de 8,000 têtes par rapport à la semaine précédente et une réduction de 6,000 têtes comparativement à l’an passé.