Météo Amérique du Sud

- World Weather mentionne que plusieurs secteurs du Centre du Brésil ont reçu des averses légères au cours du week-end. Il a également noté qu’au même moment, le sud du Brésil a été affecté par des pluies abondantes.

Pour le court et le moyen terme, World Weather prévoit quelques précipitations légères et même des orages pour le nord-est, le centre-ouest et le centre-sud du Brésil.

Bref, pour le Brésil, les conditions restent difficiles à bien des endroits même si le temps pourrait être moins chaud et sec qu’il ne l’a été récemment. De plus, la situation dans le sud du pays reste problématique avec son excès de pluie qui persiste depuis un bon moment.

- Dans le cas de l’Argentine, World Weather anticipe une alternance de pluie et d’ensoleillement propice aux cultures de maïs et de soya. En fait, les conditions pourraient continuer de s’améliorer à court et à moyen terme.

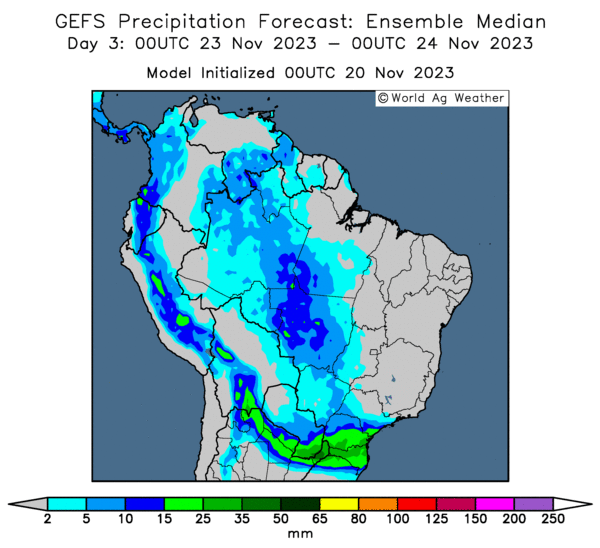

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique des possibilités d’averses abondantes dans le sud, des risques de précipitations dans plusieurs régions du Centre et des probabilités de temps toujours plus sec dans le dans l’est du Brésil.

Météo US

- Le NOAA soutient que des précipitations bénéfiques ont eu lieu au cours du week-end dans certaines régions des Plaines US, entre le Dakota du Sud et l’Oklahoma plus précisément. Des averses ont également eu lieu beaucoup plus à l’est, autour de l’Ohio, un État du sud des Grands Lacs.

Maïs

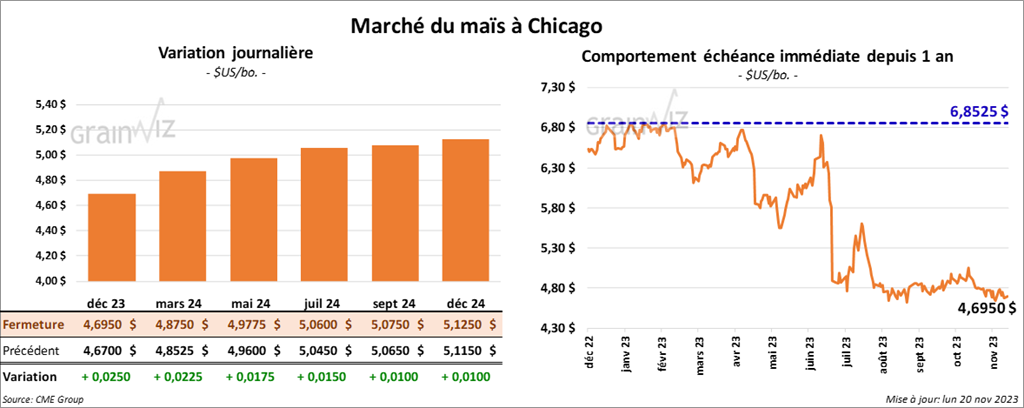

Le contrat de maïs US déc. 23 a clôturé à 4,6950 $ (+ 2 ½ cents). Celui mars 24 a fermé à 4,8750 $ (+ 2 ¼ cents). Celui mai 24 a terminé à 4,9775 $ (+ 1 ¾ cent).

- Hier, lors des élections présidentielles, les Argentins ont élu Javier Milei, un économiste et un ancien animateur de télévision qui n’a pas vraiment d’expérience en politique. Il propose notamment des changements économiques radicaux pour tenter de contrôler l’inflation beaucoup trop élevée. L’Argentine est actuellement engouffrée dans sa pire crise économique des deux dernières décennies.

- Durant la semaine du 16 novembre dernier, les inspections à l’exportation de maïs US ont été de 553,899 tonnes, ce qui était une baisse de 21,7 % comparativement à la semaine précédente et une hausse de 19,8 % par rapport à l’an passé.

Les projections des analystes étaient entre 450,000 et 850,000 tonnes.

Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 9,2 % à 6,813,324 tonnes.

- Dans son rapport sur la progression des cultures présenté cet après-midi, l’USDA indique qu’hier, la récolte de maïs US était terminée à 93 %, ce qui était un retard comparativement au 96 % de l’an passé, mais aussi une avance par rapport au 91 % de la moyenne des 5 dernières années.

Soya

Soya

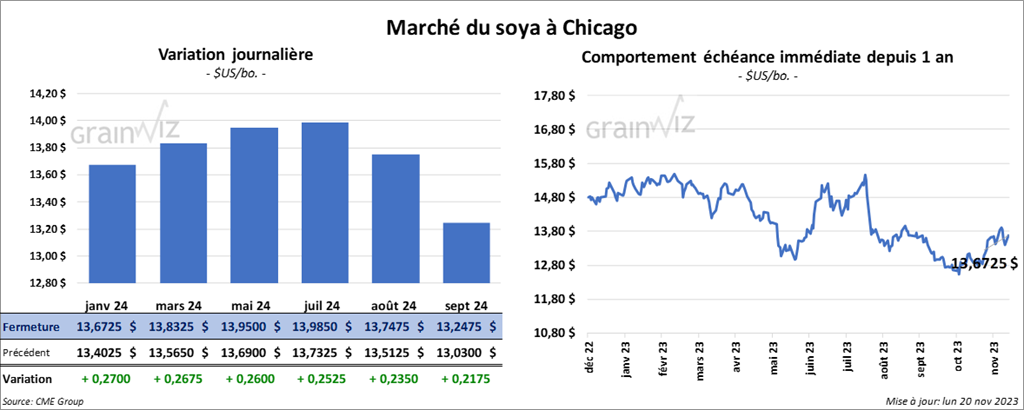

Le contrat de soya US janv. 24 a clôturé à 13,6725 $ (+ 27 cents). Celui mars 24 a fermé à 13,2325 $ (+ 26 ¾ cents). Celui mai 24 a terminé à 13,9500 $ (+ 26 cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 460,20 $/tonne (+ 6,90 $/tonne). Celui janv. 24 a clôturé à 443,30 $/tonne (+ 6,80 $/tonne). Celui mars 24 a fermé à 430,10 $/tonne (+ 6,30 $/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 53,11 (+ 110 points). Celui mars 24 a fini à 52,39 $ (+ 118 points).

- Les inspections à l’exportation de soya US ont été de 1,609,413 tonnes, soit à une réduction de 17 % comparativement à la semaine précédente et à une baisse de 35,5 % par rapport à l’an passé.

Les attentes des analystes étaient entre 1,1 et 2,0 millions de tonnes.

Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 8,3 % à 15,916,411 tonnes.

- AgRural soutient que jeudi dernier, les semis de soya brésilien étaient terminés à 68 %, ce qui était un gros retard comparativement au 80 % de l’an dernier. Les difficultés météo expliquent sans doute la situation.

- Les données des douanes chinoises indiquent que la Chine a importé 4,81 millions de tonnes de soya brésilien au cours du mois dernier, ce qui représentait une augmentation de 71 % comparativement à la même période l’an passé.

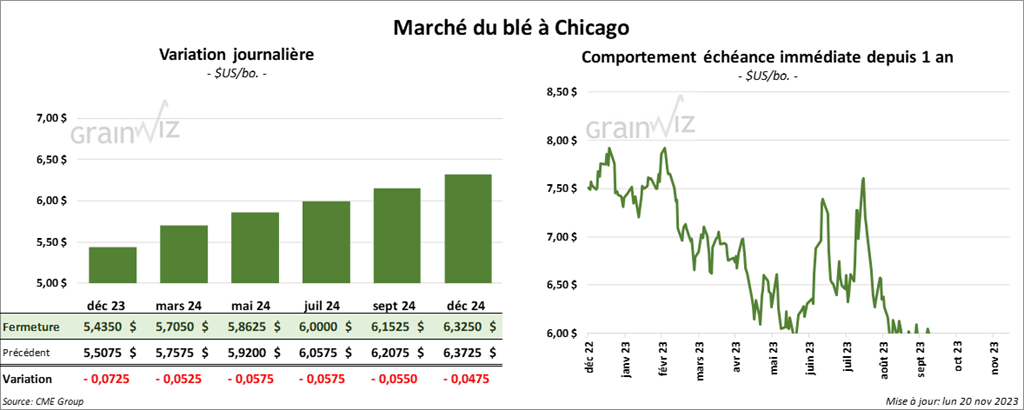

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,4350 $ (- 2 ¾ cents). Celui mars 24 a fermé à 5,7050 $ (- 5 ¼ cents). Celui mai 24 a terminé à 5,8625 $ (- 5 ¾ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,1040 $ (-7 ½ cents). Celui mars 24 a clôturé à 6,2020 $ (- 7 ¼ cents). Celui mai 24 a fermé à 6,2640 $ (- 6 ½ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,0725 $ (- 8 ¼ cents). Celui mars 24 a fini à 7,2400 $ (- 7 ¾ cents). Celui mai 24 a clôturé à 7,3200 $ (- 8 ¼ cents).

- Les inspections à l’exportation de blé US ont été de 358,254 tonnes, soit à une augmentation de 61 % comparativement à la semaine précédente et à une hausse de 22,9 % par rapport à l’an passé.

Les anticipations des analystes étaient entre 150,000 et 450,000 tonnes.

Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 24 % à 7,817,489 tonnes.

- Dans son rapport sur la progression des cultures, l’USDA mentionne qu’hier, les semis de blé d’hiver US étaient complétés à 95 %, soit à un retard comparativement au 98 % de l’an dernier et à un retard par rapport au 96 % de la moyenne des 5 dernières semaines.

L’USDA a également noté que 87 % des plants de blé d’hiver US avaient émergé contre 86 % l’an passé et 85 % pour la moyenne des 5 dernières années.

Quant aux conditions de culture du blé d’hiver US, elles étaient passées de 47 à 48 % dans les catégories bon/excellent et de 36 à 35 % dans la catégorie moyen.

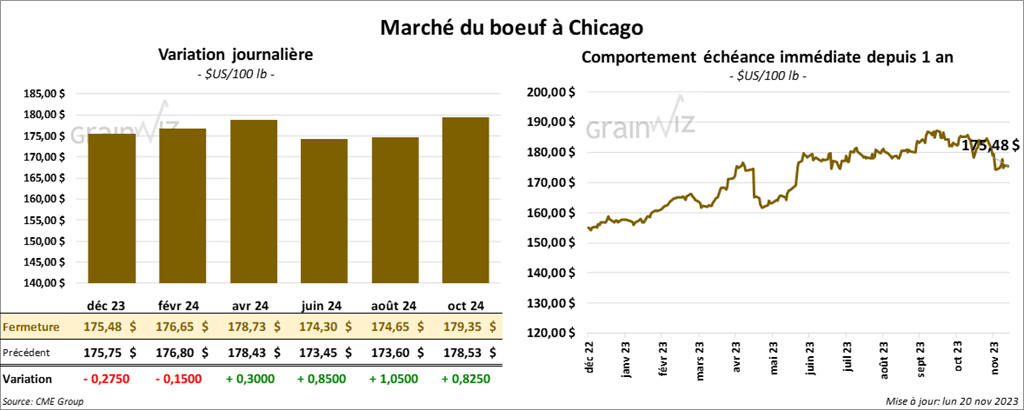

Bœuf

Le contrat de bœuf US déc. 23 a clôturé à 175,48 $ (- 28 cents). Celui févr. 24 a fermé à 176,65 $ (- 15 cents). Celui avr. 24 a terminé à 178,73 $ (+ 30 cents). Quant au veau US, le contrat nov. 23 a fini à 228,40 $ (- 74 cents). Celui janv. 24 a clôturé à 229,85 $ (+ 1,35 $). Celui mars 24 a fermé à 232,30 $ (+ 1,32 $).

- Le 17 novembre dernier, le CME Feeder Cattle Index était en baisse de 2,72 $ à 225,92 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est élargi à 24,80 $. La découpe «Choice» a pris 1,88 $ à 295,75 $. Celle «Select» a gagné 25 cents à 270,95 $.

- L’USDA a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 125,000 têtes, ce qui est le même résultat que la semaine dernière et une baisse de 5,000 têtes par rapport à l’an dernier.

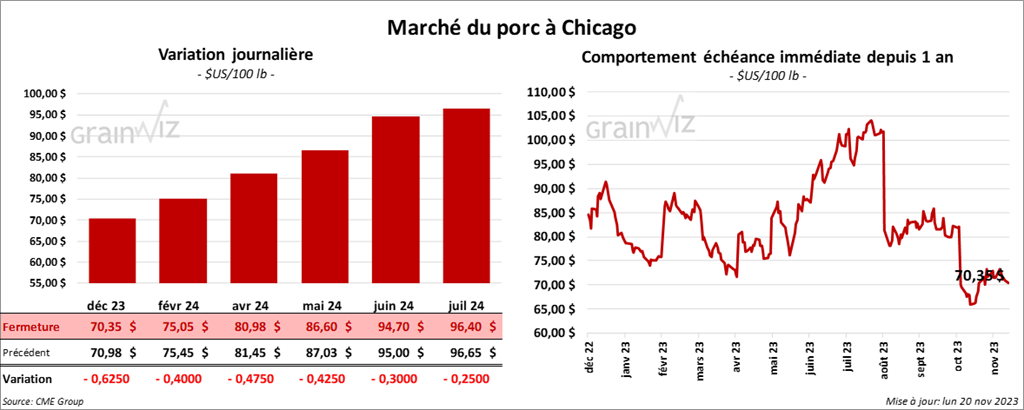

Porc

Le contrat de porc US déc. 23 a clôturé à 70,35 $ (- 63 cents). Celui févr. 24 a fermé à 75,05 $ (- 40 cents). Celui avr. 24 a terminé à 80,97 $ (- 48 cents).

- Le 16 octobre dernier, le CME Lean Hog Index était en baisse de 59 cents à 75,09 $.

- Sur la semaine dernière, le CME Fresh Bacon Index avait progressé de 1,57 $ à 139,01 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse à 5,42 $ à 67,22 $. Quant à celui pour le vivant, il a fait l’inverse en reculant de 2,67 $ à 49,78 $.

- La valeur moyenne des découpes a chuté de 2,07 $ à 86,09 $. La découpe de la longe a augmenté de 2,48 $ à 83,94 $. Celle de la fesse a baissé de 1,66 $ à 108,78 $. La découpe de l’épaule a régressé de 8,17 $ à 79,66 $. Celle de la côte s’est accrue de 69 cents à 112,24 $. La découpe du jambon a pris 58 cents à 81,10 $. Enfin celle du flanc a perdu le plus, soit 10,14 $ à 98,90 $.

- L’USDA a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 486,000 têtes, soit à une augmentation de 16,000 têtes par rapport à la semaine précédente et à une baisse de 2,000 têtes comparativement à l’an passé.