Météo Amérique du Sud

- Pour une bonne partie du centre-sud et du centre-ouest du Brésil, World Weather prévoit des précipitations et des orages à partir du week-end. Il croit même que celles-ci pourraient se prolonger tout au long de la semaine prochaine. Toutefois, l’organisme mentionne que les averses pourraient cesser dans ces régions avec le retour des conditions arides prévu à partir du 25 novembre prochain.

Dans le cas du sud du Brésil, World Weather croit que les pluies abondantes pourraient persister à court et à moyen terme. Dans ce secteur, les sols sont déjà largement saturés d’eau, ce qui est mauvais pour les cultures de maïs et de soya.

En d’autres mots, si le temps chaud et sec persistant dans de nombreuses régions brésiliennes pourrait faire place à des conditions plus fraiches et humides, il faudrait quand même plus de pluie à court et à moyen terme. Quant au sud du Brésil, les averses restent incessantes et les météorologues n’y voient pas de changements possibles à court et à moyen terme.

Par conséquent, les activités de culture liées au maïs et au soya sont difficiles à l’ensemble du Brésil, de sorte que les Brésiliens ne sont pas vraiment tirés d’affaire.

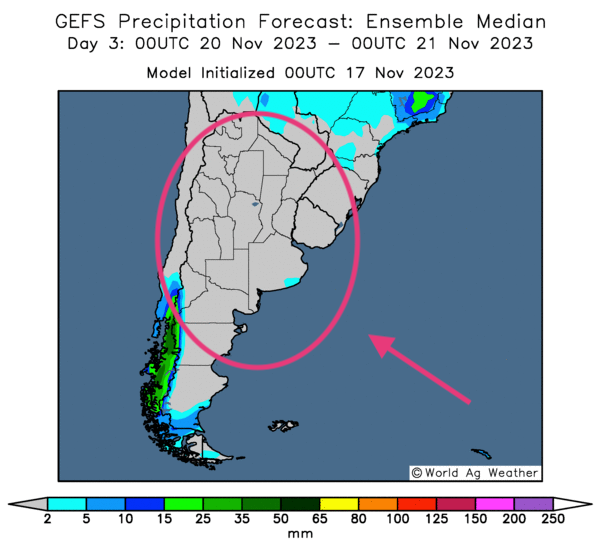

- Pour de nombreuses régions de l’Argentine, World Weather anticipe toujours à court et à moyen terme des conditions tempérées favorables aux cultures de maïs et de soya. Mais il note aussi que le temps pourrait demeurer aride dans certaines zones du nord-ouest de l’Argentine.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, n’indique pas de précipitations possibles à l’ensemble du territoire.

Maïs

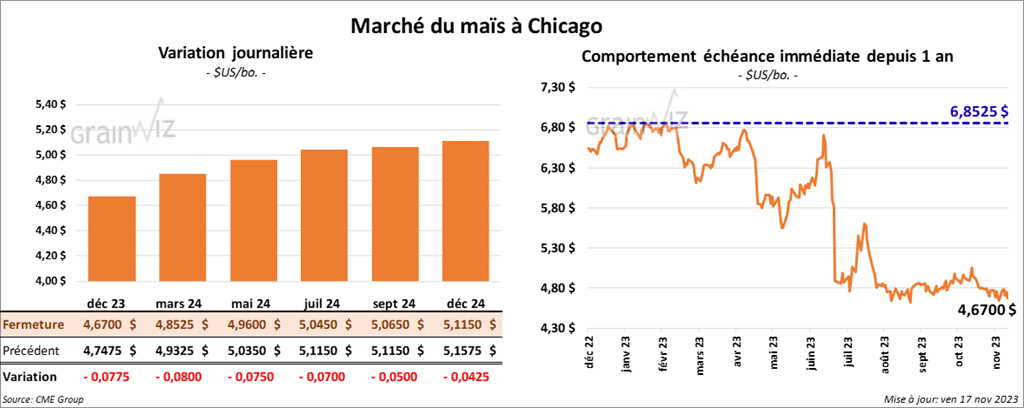

Le contrat de maïs US déc. 23 a clôturé à 4,6700 $ (- 7 ¾ cents). Celui mars 24 a fermé à 4,8525 $ (- 8 cents). Celui mai 24 a terminé à 4,9600 $ (- 7 ½ cents).

- Selon les autorités ukrainiennes, 151 navires ont emprunté le corridor humanitaire établis dans la mer Noire depuis août dernier. Ainsi, 3,2 millions de tonnes de grain ont pu être exportées à partir des ports ukrainiens de la région.

- Selon le ministère ukrainien de l’Agriculture, près de 74 millions de tonnes de grain et d’oléagineux ukrainiens ont jusqu’à maintenant été récoltées.

- Le 21 novembre prochain, par l’entremise de Sinograin, les autorités chinoises vont mettre aux enchères locales 222,356 tonnes de maïs US importées.

- CFTC : le 14 novembre dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US par 5,102 contrats à -163,486 contrats. Le minimum des 52 dernières semaines était de - 168,606 contrats et le maximum de 234,865 contrats.

Soya

Le contrat de soya US janv. 24 a clôturé à 13,4025 $ (- 20 cents). Celui mars 24 a fermé à 13,5650 $ (- 18 ½ cents). Celui mai 24 a terminé à 13,6900 $ (- 17 ½ cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 453,30 $/tonne (- 13,50 $/tonne). Celui janv. 24 a clôturé à 436,50 $/tonne (- 12,70 $/tonne). Celui mars 24 a fermé à 423,80 $/tonne (- 10,20 $/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 52,01 $ (+ 38 points). Celui janv. 24 a fini à 51,21 $ (+ 37 points).

- Le Buenos Aires Grain Exchange (BAGE) a légèrement augmenté son estimation des semis de soya argentin 2023/24 à 42,75 millions d’acres.

- CFTC : le 14 novembre dernier, les spéculateurs avaient augmenté leurs positions dans le soya US par 28,2 % à 87,913 contrats. Le minimum des 52 dernières semaines était de -1,984 contrats et le maximum de 189,009 contrats.

Blé

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,5075 $ (- 2 ¾ cents). Celui mars 24 a fermé à 5,7575 $ (- 5 ¼ cents). Celui mai 24 a terminé à 5,9200 $ (- 4 ½ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,1800 $ (- 9 ¼ cents). Celui mars 24 a clôturé à 6,2740 $ (- 8 ½ cents). Celui mai 24 a fermé à 6,3300 $ (- 9 cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,1550 $ (- 10 ½ cents). Celui mars 24 a fini à 7,3175 $ (- 8 ¾ cents). Celui mai 24 a clôturé à 7,4025 $ (- 8 ¾ cents).

- FranceAgriMer estime qu’au 13 novembre dernier, les ensemencements de blé tendre français étaient terminés à 71 %. Il s’agissait en fait d’un gros retard comparativement aux 96 % de l’an passé. Le ministère français de l’Agriculture et de la Souveraineté alimentaire mentionne qu’au même moment, 86 % des plants blé tendre se trouvaient dans les catégories bon/excellent, ce qui était une baisse par rapport au 96 % de l’an passé. Les averses incessantes expliqueraient ces problèmes.

- Le BAGE soutient que 20 % de la production de blé argentin a été récoltée.

- Le ministère russe de l’Agriculture a annoncé que 200,000 tonnes de blé russe ont commencé à être livrées aux pays d’Afrique. Ce grain devrait transiter par la mer Noire.

- CFTC : le 14 novembre dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé par 3,370 contrats à -37,449 contrats. Le minimum des 52 dernières semaines était de - 37,449 contrats et le maximum de 23,145 contrats. Ils avaient fait l’inverse à Minneapolis en augmentant leurs positions dans le blé de printemps par 3,272 contrats à - 27,726 contrats. Le minimum des 52 dernières semaines était de -30,998 contrats et le maximum de 8,966 contrats.

Bœuf

Le contrat de bœuf US déc. 23 a clôturé à 175,75 $ (+ 1,00 $). Celui févr. 24 a fermé à 176,80 $ (+ 1,48 $). Celui avr. 24 a terminé à 178,43 $ (+ 1,33 $). Quant au veau US, le contrat nov. 23 a fini à 228,64 $ (- 74 cents). Celui janv. 24 a clôturé à 228,50 $ (+ 1,00 $). Celui mars 24 a fermé à 230,98 $ (+ 88 cents).

- Le 16 novembre dernier, le CME Feeder Cattle Index était en baisse de 12 cents à 228,64 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 221 têtes des 1,218 têtes offertes à ses encans. Le prix moyen était de 177 $. Les prix de réserve variaient entre 173 et 182 $. Les offres les plus élevées étaient entre 0 et 177 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 23,17 $. La découpe «Choice» a reculé de 85 cents à 293,87 $. Celle «Select» a augmenté de 3,05 $ à 270,70 $.

- Le rapport Cattle on Feed de novembre a été publié cet après-midi. L’USDA estime qu’au 1er novembre dernier, les inventaires des parcs d’engraissement concernaient 11,931 millions de têtes, soit une hausse de 1,7 % par rapport à la même date en 2022.

Il note aussi que les placements du mois dernier ont concerné 2,164 millions de têtes, ce qui était une augmentation annuelle de 3,8 %.

Pour la commercialisation, l’USDA soutient qu’au cours du mois d’octobre, elles ont concerné 1,758 million de têtes, ou une baisse de 2,5 % comparativement à octobre 2022.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 121,000 têtes.

De plus, il a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 636,000 têtes, soit à une augmentation de 18,000 têtes comparativement à la semaine précédente et à une baisse de 36,000 têtes par rapport à l’an dernier.

- CFTC : le 14 novembre dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US par 27 % à 41,554 contrats. Le minimum des 52 dernières semaines était de 41,554 contrats et le maximum de 119,921 contrats. Ils avaient fait l’inverse dans le veau US en augmentant leurs positions par 1,394 contrats. Le minimum des 52 dernières semaines était de - 8,236 contrats et le maximum de 19,486 contrats.

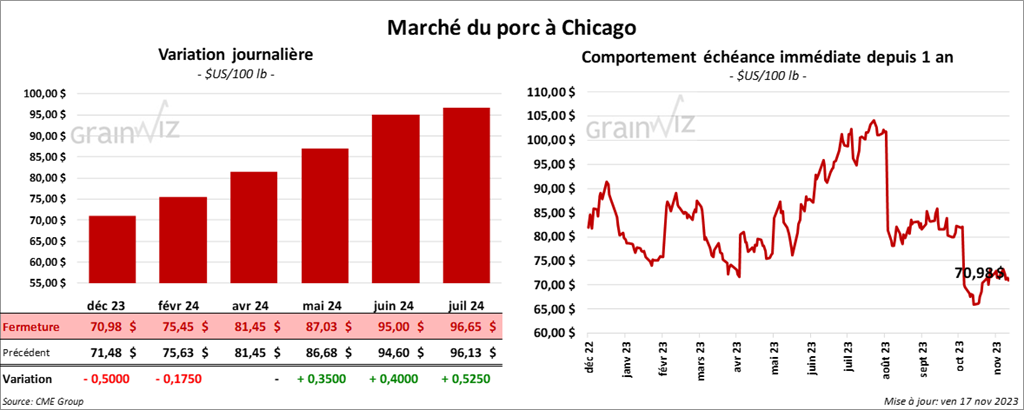

Porc

Le contrat de porc US déc. 23 a clôturé à 70,98 $ (- 50 cents). Celui févr. 24 a fermé à 75,45 $ (- 18 cents). Celui avr. 24 a terminé à 81,45 $ (0,0).

- Le 15 novembre dernier, le CME Lean Hog Index était en baisse de 38 cents à 75,68 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a régressé de 2,19 $ à 61,80 $. Quant à celui pour le vivant, il s’affichait à 52,45 $.

- La valeur moyenne des découpes a augmenté de 2,24 $ à 88,16 $. La découpe de la longe a perdu 2,46 $ à 81,46 $. Celle de la fesse a reculé de 1,23 $ à 110,44 $. La découpe de l’épaule a progressé le plus, soit de 13,52 $ à 87,83 $. Celle de la côte a gagné 2,04 $ à 111,55 $. La découpe du jambon a perdu 81 cents à 80,52 $. Enfin, celle du flanc a augmenté de 9,99 $ à 109,04 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 485,000 têtes.

De plus, il a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,649 millions de têtes, ce qui représente une hausse de 72,000 têtes comparativement à la semaine précédente et une augmentation de 51,000 têtes par rapport à l’an passé.

- CFTC : le 14 novembre dernier, les spéculateurs avaient réduit leurs positions dans le porc US par 1,3 % à 13,209 contrats. Le minimum des 52 dernières semaines était de - 31,110 contrats et le maximum de 54,277 contrats.