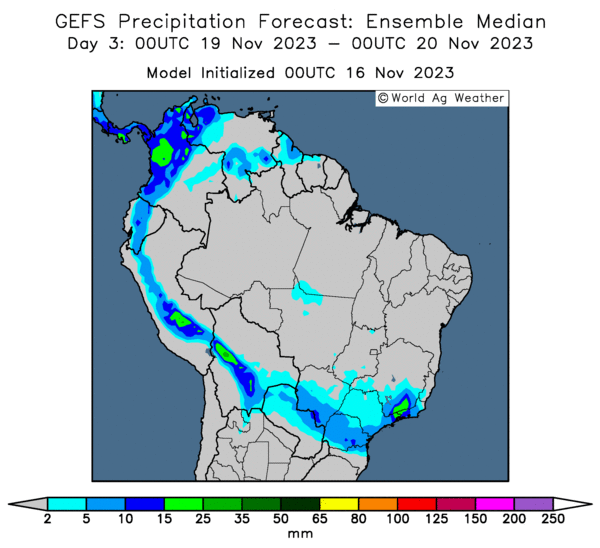

Météo Amérique du Sud

- World Weather mentionnait ce matin qu’un système d’averses pouvait être en déplacement tout au long de la journée dans le centre du Brésil. L’organisme ajoutait que des précipitations additionnelles pourraient affecter la région et le nord du Brésil à partir du week-end pour persister la semaine prochaine. Il entrevoyait également pour ces secteurs, une baisse des températures à des degrés plus acceptables.

Ces précipitations sont les bienvenues dans les secteurs de production de maïs et de soya, surtout que de nombreuses régions du Brésil sont largement affectées par un temps trop sec et des chaleurs accablantes. Toutefois, pour bien des secteurs du Brésil, World Weather anticipe un retour du temps sec à partir du 25 novembre prochain.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique surtout des possibilités d’averses pour les frontières sud du pays.

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,7475 $ (+ 4 cents). Celui mars 24 a fermé à 4,9325 $ (+ 4 ¾ cents). Celui mai 24 a terminé à 5,0350 $ (+ 5 cents).

- Durant la semaine du 9 novembre dernier, les ventes à l’exportation de maïs US 2023/24 ont été de 1,807,500 tonnes, soit à une augmentation de 78 % comparativement à la semaine précédente et à une hausse de 81 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Les prévisions des analystes pour 2023/24 étaient entre 900,000 et 1,6 million de tonnes.

- L’International Grains Council, ou l’IGC, a augmenté sa projection de la production mondiale de maïs 2023/24 de 4 millions à 1,223 milliard de tonnes.

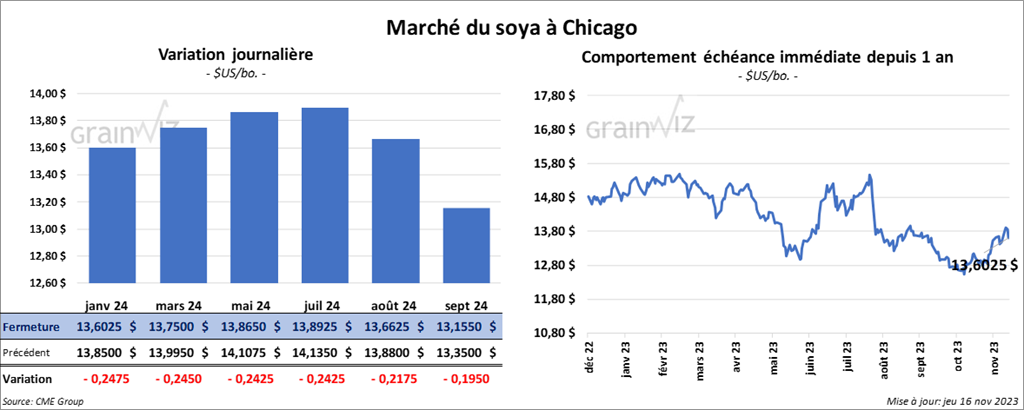

Soya

Le contrat de soya US janv. 24 a clôturé à 13,6025 $ (- 24 ¾ cents). Celui mars 24 a fermé 13,7500 $ (- 24 ½ cents). Celui mai 24 a terminé à 13,8650 $ (- 24 ¼ cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 466,80 $/tonne (- 2,40 $/tonne). Celui janv. 24 a clôturé à 449,20 $/tonne (- 2,80 $/tonne). Celui mars 24 a fermé à 434,00 $/tonne (- 2,90 $/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 51,63 $ (- 142 points). Celui janv. 24 a fini à 50,84 $ (- 158 points).

- Les ventes à l’exportation de soya US 2023/24 ont été de 3,918,400 tonnes, ce qui était un sommet pour l’année commerciale, une hausse notable par rapport à la semaine précédente et une augmentation notable comparativement à la moyenne des 4 dernières semaines. La Chine et les destinations inconnues ont été les principales acheteuses.

Les projections des analystes pour 2023/24 étaient entre 2,9 et 4,5 millions de tonnes. Dans le cas de 2024/25, les anticipations étaient entre 0 et 100,000 tonnes.

- Quant au tourteau de soya US, les ventes à l’exportation de 2023/24 ont été de 144,800 tonnes, soit à une baisse de 25 % comparativement à la semaine précédente et à une réduction de 53 % par rapport à la moyenne des 4 dernières semaines. L’Ireland et le Mexique ont été les principaux acheteurs.

Les attentes des analystes concernant les ventes à l’exportation de tourteau de soya US étaient entre 50,000 et 550,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2023/24 ont été de 3,400 tonnes, ce qui était une augmentation de 31 % par rapport à la semaine précédente et une hausse de 67 % comparativement à la moyenne des 4 dernières semaines. Le Canada et le Mexique ont été les acheteurs.

Les projections des analystes pour 2023/24 étaient entre 0 et 20,000 tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 220,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons attendues en 2023/24.

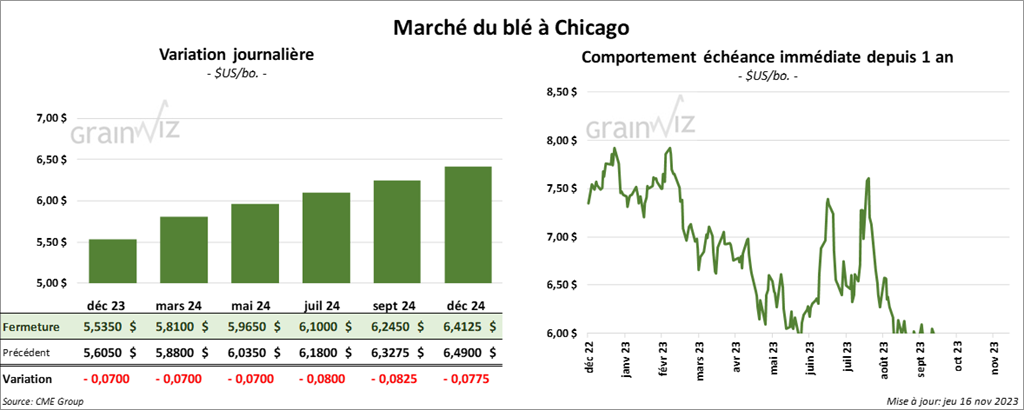

Blé

Blé

À Chicago, le contrat déc. 23 a clôturé à 5,5350 $ (- 7 cents). Celui mars 24 a fermé à 5,8100 $ (- 7 cents). Celui mai 24 a terminé à 5,9650 $ (- 7 cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,2720 $ (- 12 ½ cents). Celui mars 24 a clôturé à 6,3600 $ (- 12 ¼ cents). Celui mai 24 a fermé à 6,4200 $ (-12 ¾ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,2600 $ (- 9 ¼ cents). Celui mars 24 a fini à 7,4050 $ (- 7 ½ cents). Celui mai 24 a clôturé à 7,4900 $ (- 6 ½ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 176,300 tonnes, soit à une réduction de 50 % par rapport à la semaine précédente et à une baisse de 57 % comparativement à la moyenne des 4 dernières semaines. Les destinations inconnues et l’Algérie ont été les principales acheteuses.

Les prévisions des analystes pour les ventes à l’exportation de blé US étaient entre 250,000 et 500,000 tonnes.

- L’IGC a augmenté sa projection de la production mondiale de blé 2023/24 de 2 millions à 787 millions de tonnes.

- En Europe, Stratégie Grains a abaissé sa projection des ensemencements de blé UE en raison des averses excessives qui touchent actuellement la France et l’Allemagne. Malgré tout, la firme s’attend à une récolte de blé UE 2023 à la hausse de 200,000 à 125,8 millions de tonnes.

Bœuf

Le contrat de bœuf US déc. 23 a clôturé à 174,75 $ (- 3,03 $). Celui févr. 24 a fermé à 175,33 $ (- 3,45 $). Celui avr. 24 a terminé à 177,10 $ (- 3,38 $). Quant au veau US, le contrat nov. 23 a fini à 229,38 $ (- 5 cents). Celui janv. 24 a clôturé à 227,50 $ (- 3,40 $). Celui mars 24 a fermé à 230,10 $ (- 3,40 $).

- Le 15 novembre dernier, le CME Feeder Cattle Index était en hausse de 41 cents à 228,76 $.

- Cet après-midi, la valeur du surgelé était en baisse avec un «spread» Ch/Se qui s’est rétréci à 27,07 $. La découpe «Choice» a perdu 1,61 $ à 294,72 $. Celle «Select» a chuté de 20 cents à 267,65 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 414 têtes des 2,046 têtes offertes à ses encans à un prix moyen de 178 $. Les prix de réserve étaient entre 173 et 180 $. Les offres les plus élevées variaient entre 0 et 178,25 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 8,900 tonnes, ce qui était une baisse de 35 % comparativement à la semaine précédente et une réduction de 27 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Mexique ont été les principaux acheteurs.

Pour 2024, les ventes à l’exportation de bœuf US ont été de 1,600 tonnes. La Corée du Sud et Taïwan ont été les principales acheteuses.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 119,000 têtes.

De plus, il a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 495,000 têtes, soit à une augmentation de 2,000 têtes par rapport à la semaine précédente et à une baisse de 17,000 têtes comparativement à l’an dernier.

Porc

Le contrat de porc US déc. 23 a clôturé à 71,48 $ (+ 43 cents). Celui févr. 24 a fermé à 75,63 $ (+ 73 cents). Celui avr. 24 a terminé à 81,45 $ (+ 20 cents).

- Le 14 novembre dernier, le CME Lean Hog Index était en baisse de 7 cents à 76,06 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 91 cents à 63,99 $.

- La valeur moyenne des découpes a reculé de 90 cents à 85,92 $. La découpe de la longe a perdu 16 cents à 83,92 $. Celle de la fesse a pris 2,22 $ à 111,67 $. La découpe de l’épaule a régressé de 1,49 $ à 74,31 $. Celle de la côte a chuté de 3,63 $ à 109,51 $. La découpe du jambon a baissé de 4,13 $ à 81,33 $. Enfin celle du flanc s’est accrue de 70 cents à 99,05 $.

- Les ventes à l’exportation de porc US 2023 ont été de 24,300 tonnes, soit à une baisse de 51 % comparativement à la semaine précédente et à une réduction de 30 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2024, les ventes à l’exportation de porc US ont été de 400 tonnes. La Corée du Sud et la Colombie ont été les acheteuses.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 488,000 têtes.

De plus, il a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,918 million de têtes, ce qui correspond à une baisse de 15,000 têtes par rapport à la semaine précédente et à une réduction de 28,000 têtes comparativement à l’an passé.