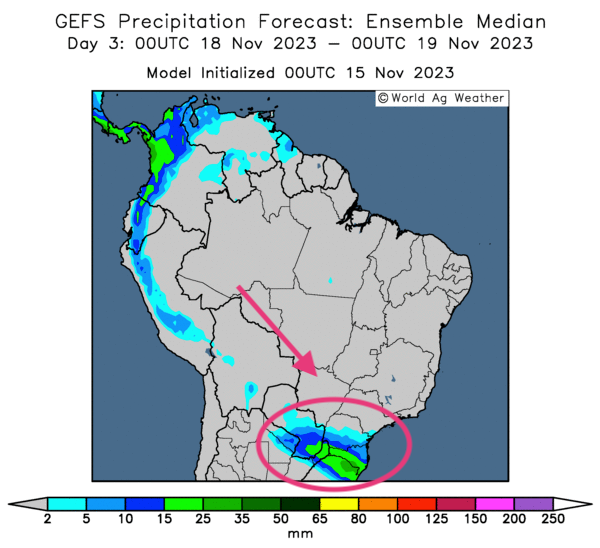

Météo Amérique du Sud

- Pour le reste de la semaine, World Weather prévoit un temps chaud et sec pour le centre-nord, le centre-ouest et le nord-est du Brésil. Il ajoute que des averses et des orages ne sont probables dans ces régions qu’à partir du week-end et en début de la semaine prochaine.

Quant au sud du Brésil, des précipitations et des inondations sont attendues pour le reste de la semaine. Ces pluies pourraient même toucher le nord-est de l’Argentine.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, n’indique pas de probabilité de pluie pour l’ensemble du territoire à l’exception de l’extrême sud, où des averses abondantes sont prévues.

Météo US

- World Weather mentionne que des précipitations sont nécessaires dans le centre-ouest et le sud-ouest des Plaines US. Au nord, plus précisément dans le Montana, les averses récentes ont encouragé l’émergence et l’établissement des cultures de blé d’hiver.

De son côté, le NOAA prévoit des averses possibles à court et à moyen terme pour l’ouest des Plaines US.

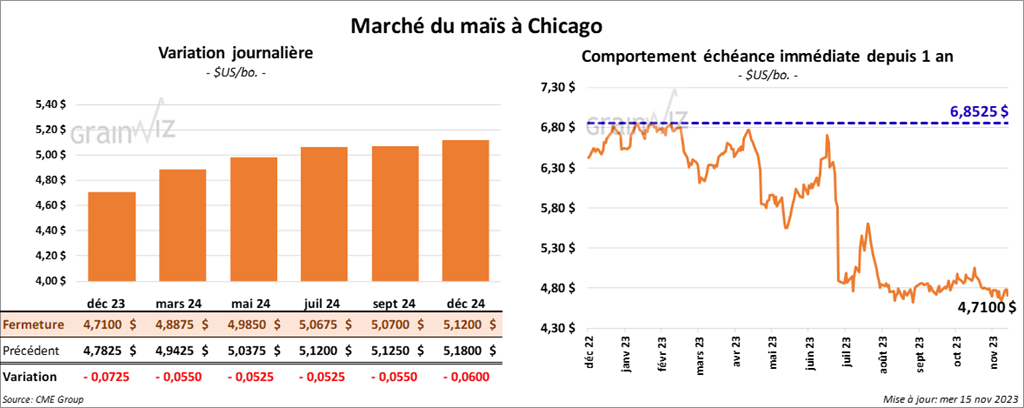

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,7100 $ (- 7 ¼ cents). Celui mars 24 a fermé à 4,8875 $ (- 5 ½ cents). Celui mai 24 a terminé à 4,9850 $ (- 5 ¼ cents).

- En Ukraine, l’utilisation des voies ferrées pour l’acheminement du grain vers les ports de la région d’Odessa (mer Noire) a commencé à être restreinte en raison des réparations d’infrastructures. Les autorités de l’Ukrzaliznytsia, un organisme d’État, ignorent quand les activités normales pourront reprendre.

- Après une semaine d’inactivité sur son site Internet à cause des mises à jour, l’EIA a publié ses nouveaux chiffres sur l’éthanol US aujourd’hui. À noter que l’EIA avait continué de compiler ses données sans toutefois les rendent publiques.

Donc, pour la semaine du 10 novembre dernier, la production moyenne d’éthanol US a été de 1,047 million de barils par jour, ce qui était une augmentation de 0,5 % par rapport à la semaine précédente et une hausse de 3,6 % comparativement à l’an dernier.

Quant aux inventaires d’éthanol US, ils ont été établis à 20,954 millions de barils, soit à une baisse de 0,2 % par rapport à la semaine précédente et à une réduction de 1,6 % comparativement à l’an passé.

- Au Brésil, l’Anec prévoit des exportations de maïs brésilien à 8,3 millions de tonnes pour le mois de novembre, ce qui serait une augmentation de 52 % par rapport à l’an passé.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 124,000 tonnes de maïs US. Le Japon était la destination. Les livraisons sont prévues pour 2023/24.

- Aux États-Unis, le cumulatif annuel du transport de grain par train concerne, jusqu'à présent, 834,309 wagons, soit une baisse de 11,6 % par rapport à l’an dernier.

- Pour demain, les analystes anticipent les ventes à l’exportation de maïs US 2023/24 entre 900,000 et 1,6 million de tonnes.

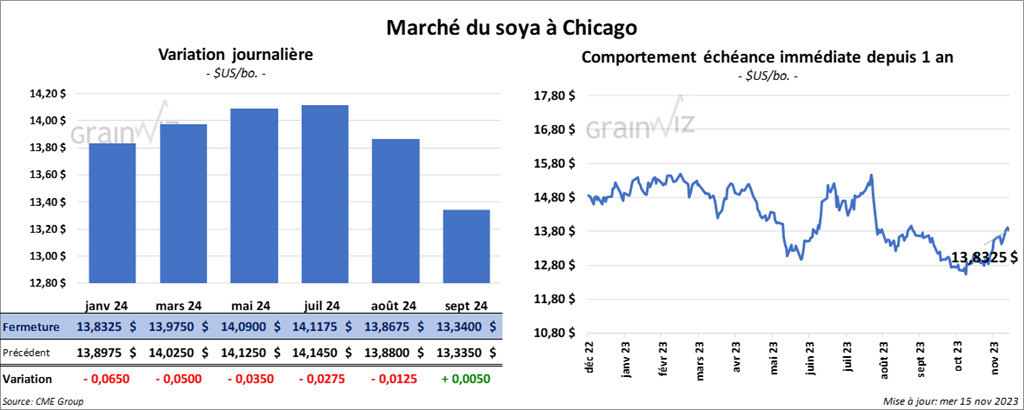

Soya

Soya

Le contrat de soya US janv. 24 a clôturé à 13,8325 $ (- 6 ½ cents). Celui mars 24 a fermé à 13,9750 $ (- 5 cents). Celui mai 24 a terminé à 14,0900 $ (- 3 ½ cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 469,20 $/tonne (- 4,40 $/tonne). Celui janv. 24 a clôturé à 452,00 $/tonne (- 3,60 $/tonne). Celui mars 24 a fermé à 436,90 $/tonne (- 4,00 $/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 53,05 $ (+ 30 points). Celui janv. 24 a fini à 52,42 $ (+ 46 points).

- Le rapport mensuel du NOPA a été présenté aujourd’hui. L’organisme estime que ses membres ont trituré 189,8 millions de boisseaux de soya au cours du mois dernier, ce qui correspondait à une augmentation de 1,4 % comparativement aux prévisions des analystes. En fait, le résultat est un record inégalé depuis décembre 2021 et il dépasse largement celui de l’an dernier à la même période.

Quant aux inventaires d’huile de soya US, ils ont été évalués à 1,099 million de lb, soit à une réduction 0,8 % par rapport au mois de septembre dernier et à une baisse annuelle de 28,1 %. Les analystes prévoyaient également un chiffre plus élevé.

- L’Anec estime que le Brésil pourrait exporter 5,1 millions de tonnes de soya au cours du mois de novembre, ce qui serait une augmentation notable par rapport à l’an dernier.

- Pour demain, les analystes projettent les ventes à l’exportation de soya US 2023/24 entre 2,9 et 4,5 millions de tonnes. Dans le cas de 2024/25, les attentes sont entre 0 et 100,000 tonnes. En ce qui concerne le tourteau de soya US, les prévisions des analystes sont entre 50,000 et 550,000 tonnes. Pour l’huile de soya US, les anticipations des analystes sont entre 0 et 20,000 tonnes.

Blé

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,6225 $ (- 9 ¾ cents). Celui mars 24 a fermé à 5,9000 $ (- 7 ¾ cents). Celui mai 24 a terminé à 6,0525 $ (- 7 ¾ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,3960 $ (0,0). Celui mars 24 a clôturé à 6,4820 $ (- 1 ¼ cent). Celui mai 24 a fermé à 6,5460 $ (- 1 ¾ cent). À Minneapolis, le contrat déc. 23 a terminé à 7,3525 $ (+ ¾ cent). Celui mars 24 a fini à 7,4800 $ (+ ¾ cent). Celui mai 24 a clôturé à 7,5550 $ (- ¼ cent).

- Le ministère français de l’Agriculture et de la Souveraineté alimentaire s’attend à ce que 10,1 millions de tonnes de blé français soient exportées à l’extérieur de la zone UE au cours de 2023/24. Il s’agit d’une augmentation de 300,000 tonnes par rapport à sa prévision précédente.

- SovEcon soutient que les conditions de culture du blé d’hiver russe se sont améliorées avec les récentes averses.

- Pour demain, les analystes prévoient des ventes à l’exportation de blé US entre 250,000 et 500,000 tonnes.

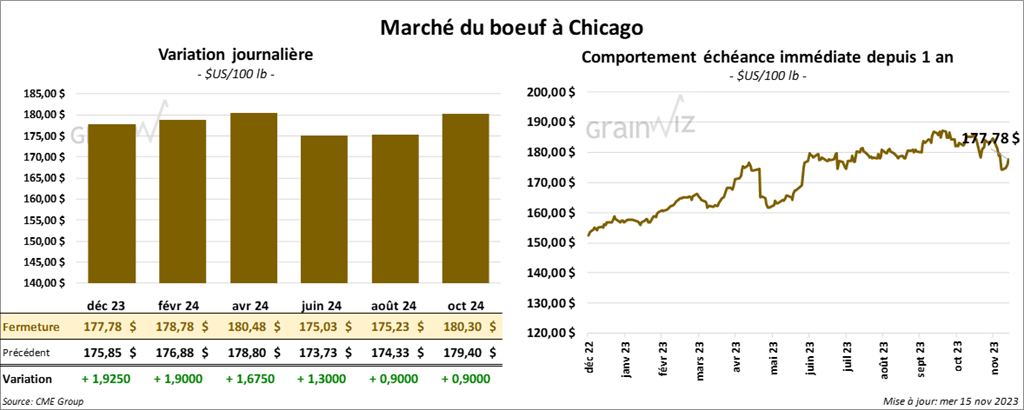

Bœuf

Le contrat de bœuf US déc. 23 a clôturé à 177,78 $ (+ 1,93 $). Celui févr. 24 a fermé à 178,78 $ (+ 1,90 $). Celui avr. 24 a terminé à 180,48 $ (+ 1,68 $). Quant au veau US, le contrat nov. 23 a fini à 229,43 $ (- 63 cents). Celui janv. 24 a clôturé à 230,90 $ (+ 1,90 $). Celui mars 24 a fermé à 233,50 $ (+ 2,13 $).

- Le 14 novembre dernier, le CME Feeder Cattle Index était en baisse de 29 cents à 228,35 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas vendu les 2,046 têtes offertes à ses encans. Les prix de réserve étaient entre 175 et 182 $. Les offres les plus élevées variaient entre 0 et 175 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 28,48 $. La découpe «Choice» a gagné 66 cents à 296,33 $. Celle «Select» a perdu 3 cents à 267,85 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes.

De plus, il a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 376,000 têtes, soit à une augmentation de 5,000 têtes comparativement à la semaine précédente et à une baisse de 10,000 têtes par rapport à l’an dernier.

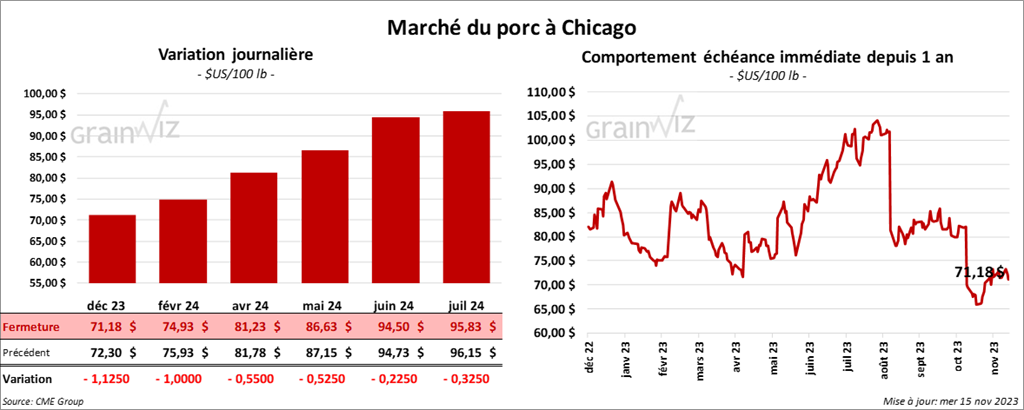

Porc

Le contrat de porc US déc. 23 a clôturé à 71,18 $ (- 1,13 $). Celui févr. 24 a fermé à 74,93 $ (- 1,00 $). Celui avr. 24 a terminé à 81,23 $ (- 55 cents).

- Le 13 novembre dernier, le CME Lean Hog Index était en hausse de 8 cents à 76,13 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 73 cents à 63,08 $. Quant à celui pour le vivant, il a fait l’inverse en augmentant de 5,91 $ à 61,76 $.

- La valeur moyenne des découpes a perdu 78 cents à 86,82 $. La découpe de la longe a chuté de 39 cents à 84,08 $. Celle de la fesse a gagné 47 cents à 109,45 $. La découpe de l’épaule s’est accrue de 2,23 $ à 75,80 $. Celle de la côte a progressé de 6,92 $ à 113,14 $. La découpe du jambon a pris 11 cents à 85,46 $. Enfin, celle du flanc a régressé le plus, soit de 8,00 $ à 98,35 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 487,000 têtes.

- De plus, il a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,430 million de têtes, ce qui est une baisse de 34,000 têtes comparativement à la semaine précédente et une réduction de 30,000 têtes par rapport à l’an passé.