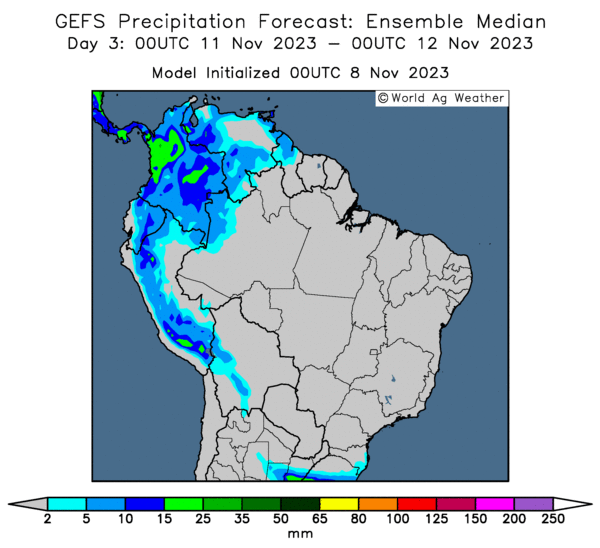

Météo Amérique du Sud

- World Weather croit que le temps variable qui s’est développé lors des derniers jours en Argentine pourrait se poursuivre à court et à moyen terme. Il est donc possible qu’une alternance de pluie et d’ensoleillement persiste dans plusieurs régions au cours de cette période.

- Dans le cas du Brésil, à court et à moyen terme, World Weather anticipe des températures très élevées avec des pluies plutôt limitées pour l’ouest, le centre et le nord du pays. Par conséquent, les conditions pourraient demeurer arides à plusieurs endroits, assez pour provoquer une intensification du stress hydrique subi par le maïs et le soya qui se développent dans ces régions.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, n’indique pas de probabilité de pluie à l’ensemble du territoire.

Maïs

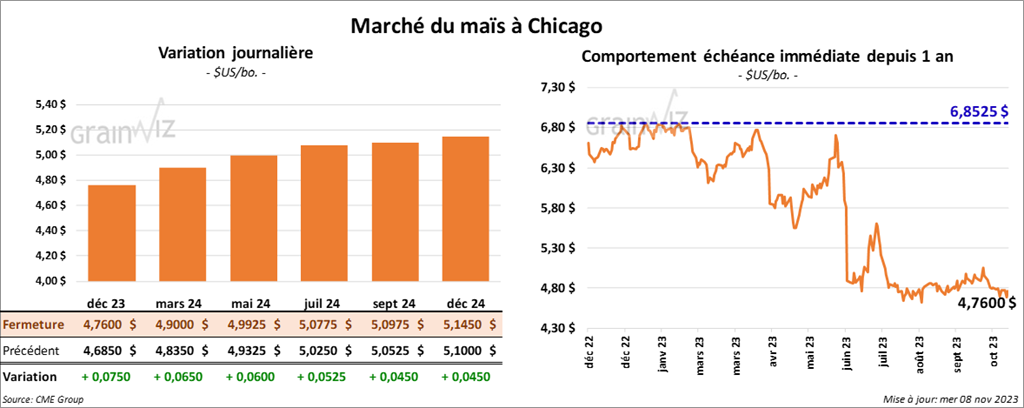

Le contrat de maïs US déc. 23 a clôturé à 4,7600 $ (+ 7 ½ cents). Celui mars 24 a fermé à 4,9000 $ (+ 6 ½ cents). Celui mai 24 a terminé à 4,9925 $ (+ 6 cents).

- Pour le mois de novembre, l’Anec prévoit des exportations de maïs brésilien à 8,35 millions de tonnes, ce qui représenterait une augmentation comparativement aux 5,47 millions de tonnes de novembre 2022.

- Demain, le rapport d’offre et de demande de novembre sera publié. Dans le cas du maïs US, sur une base mensuelle, les analystes s’attendent à ce que l’USDA réévalue les rendements à la hausse de 0,2 bo/acre à 173,2 bo./acre. Ils voient aussi la production de maïs US plus élevée de 15 millions de boisseaux. Pour les stocks de fin d’année de maïs US, les analystes anticipent qu’ils seront révisés à la hausse de 2,111 milliards 2,131 milliards de boisseaux.

- Pour des raisons techniques, l’EIA n’a pas publié son rapport hebdomadaire sur l’éthanol US. Les données seront à nouveau disponibles le 13 novembre prochain.

- Pour demain, les analystes prévoient des ventes à l’’exportation de maïs US entre 600,000 et 1,3 million de tonnes.

Soya

Le contrat de soya US nov. 23 a clôturé à 13,4900 $ (+ ¼ cent). Celui janv. 24 a fermé à 13,6575 $ (+ 3 ¾ cents). Celui mars 24 a terminé à 13,7700 $ (+ 3 cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 449,80 $/tonne (+ 2,40 $/tonne). Celui janv. 24 a clôturé à 439,00 $/tonne (+ 20 cents/tonne). Celui mars 24 a fermé à 430,30 $/tonne (- 80 cents/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 49,95 $ (+ 46 points). Celui janv. 24 a fini à 49,34 $ (+ 21 points).

- Ce matin, l’USDA a rapporté une énorme vente privée à l’exportation de 433,000 tonnes de soya US. La Chine était la destination et les livraisons sont attendues pour 2023/24. L’USDA a également annoncé d’autres ventes privées à l’exportation de 132,000 tonnes de soya US. Les destinations étaient inconnues. Les livraisons sont prévues pour 2023/24.

- Concernant le rapport d’offre de demande de novembre, les analystes pensent que, sur une base mesuelle, l’USDA va laisser inchangée son estimation des rendements de soya US à 49,6 bo./acre. Quant aux inventaires de fin d’année de soya US, les analystes anticipent une hausse de 2 millions à 222 millions de boisseaux.

- Au Brésil, l’Anec prévoit pour le mois de novembre des exportations de soya brésilien à 5,15 millions de tonnes, soit à une forte augmentation comparativement aux 1,92 million de tonnes établies à la même période en 2022.

- À court terme, Le NOAA prévoit de bonnes conditions pour la poursuite des récoltes de maïs et de soya US qui se trouvent dans le Midwest et les Plaines US.

- Pour demain, les analystes anticipent des ventes à l’exportation de soya US entre 800,000 et 1,6 million de tonnes. Dans le cas du tourteau de soya US, les attentes sont entre 100,000 et 450,000 tonnes. Quant à l’huile de soya US, les projections sont entre 0 et 6,000 tonnes.

Blé

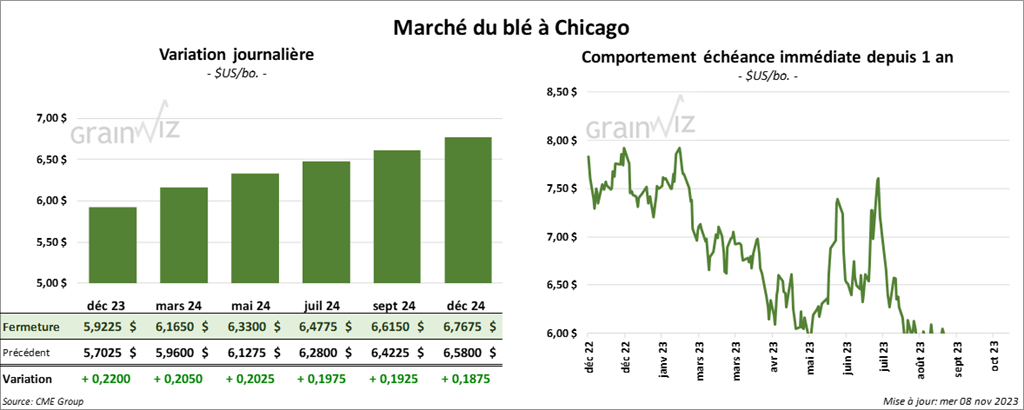

À Chicago, le contrat de blé déc. 23 a clôturé à 5,9225 $ (+ 22 cents). Celui mars 24 fermé à 6,1650 $ (+ 20 ½ cents). Celui mai 24 a terminé à 6,3300 $ (+ 20 ½ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,5500 $ (+ 22 ½ cents). Celui mars 24 a clôturé 6,6440 $ (+ 21 cents). Celui mai 24 a fermé à 6,7120 $ (+ 19 ¾ cents). À Minneapolis, le contrat déc. 23 a terminé à 7,3550 $ (+ 11 ¼ cents). Celui mars 24 a fini à 7,5000 $ (+ 9 ½ cents). Celui mai 24 a clôturé à 7,6050 $ (+ 9 ¾ cents).

- En Russie, interrogées par l’agence TASS, les autorités du ministère de l’Agriculture ont annoncé avoir fixé le quota des exportations de grain à 24 millions de tonnes pour la période allant du 15 février au 30 juin prochain. Pour 2023/24, le ministère anticipe des exportations de grain russe à 65 millions de tonnes.

- Pour le rapport d’offre et de demande, sur la base mensuelle, les analystes projettent les stocks mondiaux de blé à la baisse de 258,1 millions à 257,8 millions de tonnes.

- En Argentine, le Rosario Grain Exchange a abaissé sa prévision de la production de la production de blé argentin de 14,3 à 13,5 millions de tonnes.

- À l’aide d’un appel d’offres, l’Algérie a acheté 550,000 tonnes de blé panifiable. Les origines sont possiblement sud-américaines ou sud-africaines.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US entre 250,000 et 500,000 tonnes.

Bœuf

Bœuf

Le contrat de bœuf US déc. 23 a clôturé à 179,40 $ (+ 63 cents). Celui févr. 24 a fermé à 179,48 $ (+ 1,05 $). Celui avr. 24 a terminé à 181,63 $ (+ 1,03 $). Quant au veau US, le contrat nov. 23 a fini à 234,55 $ (+ 2,33 $). Celui janv. 24 a clôturé à 232,78 $ (+ 1,95 $). Celui mars 24 a fermé à 235,00 $ (+ 1,75 $).

- Le 7 novembre dernier, le CME Feeder Cattle Index était en baisse de 76 cents à 238,13 $.

- Aujourd’hui, le Fed Cattle Exchange (US) n’a pas vendu les 2,166 têtes offertes à ses encans. Les prix de réserve étaient entre 180 et 186 $. Les offres les plus élevées variaient entre 175 et 179,50 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 27,72 $. La découpe «Choice» a reculé de 1,63 $ à 298,75 $. Celle «Select» a gagné 1,55 $ à 271,03 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 371,000 têtes, soit à une baisse de 1,000 têtes par rapport à la semaine précédente et à une réduction de 6,000 têtes comparativement à l’an dernier.

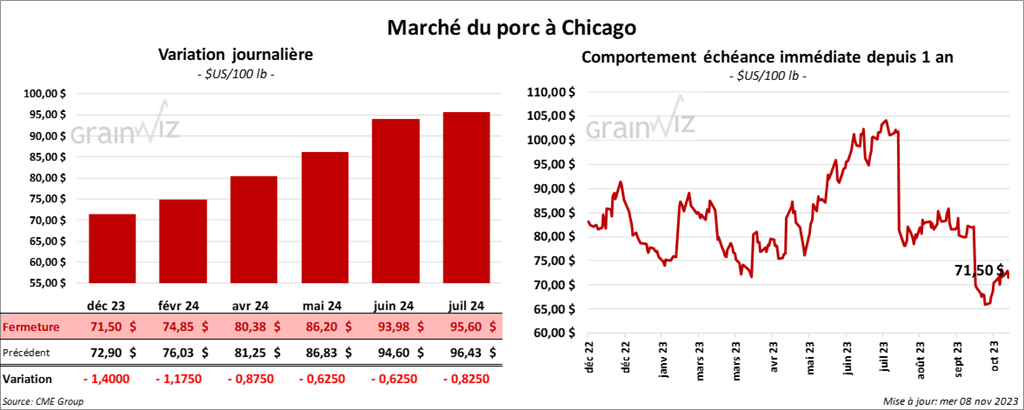

Porc

Le contrat de porc US déc. 23 a clôturé à 71,50 $ (- 1,40 $). Celui févr. 24 a fermé à 74,85 $ (- 1,18 $). Celui avr. 24 a terminé à 80,38 $ (- 88 cents).

- Le 6 novembre dernier, le CME Lean Hog Index avait gagné 4 cents à 76,27 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 20 cents à 68,27 $.

- La valeur moyenne des découpes a reculé de 1,19 $ à 86,58$. La découpe de la longe a chuté de 83 cents à 86,57 $. Celle de la fesse a augmenté de 3,56 $ à 106,88 $. La découpe de l’épaule a perdu 2,55 $ à 72,58 $. Celle de la côte a pris 1,13 $ à 109,53 $. La découpe du jambon a baissé de 88 cents à 82,41 $. Enfin, celle du flanc a régressé de 7,34 $ à 100,43 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,464 million de têtes, ce qui représente une hausse de 20,000 têtes comparativement à la semaine précédente et une augmentation de 5,000 têtes par rapport à l’an passé.