Météo Amérique du Sud

- World Weather anticipe de meilleures chances de précipitations à partir du week-end pour le centre-ouest et le nord-est du Brésil. L’organisme mentionne également que pour le sud du Brésil, les conditions pourraient s’assécher surtout dans le courant de la semaine prochaine. Cette région a été affectée par des inondations au cours des dernières semaines.

- Globalement, les conditions de culture restent difficiles dans plusieurs régions du Brésil. Les dernières pluies ont été, selon le cas, trop nombreuses ou pas assez abondantes.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des averses possibles dans l’est et certaines parties du centre-ouest du Brésil. À noter qu’au cours de cette période, le sud du Brésil pourrait bénéficier d’un temps ensoleillé.

Météo US

- World Weather prévoit davantage de précipitations bénéfiques pour les plants de blé d’hiver qui se trouvent dans certains secteurs des Plaines US. Par conséquent, ces conditions pourraient encourager l’établissement des plants nouvellement semés. Toutefois, l’organisme mentionne que des chutes de neige et des températures plus froides pourraient avoir lieu prochainement à certains endroits dans le même secteur, ou ailleurs dans le Midwest.

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,7500 $ (- 3 ¾ cents). Celui mars 24 a fermé à 4,8975 $ (- 3 ¼ cents). Celui mai 24 a terminé à 4,9850 $ (- 3 ¼ cents).

- Au Brésil, l’Anec estime que 8,320 millions de tonnes de maïs brésilien ont été exportées le mois dernier. Ce résultat correspond à une légère baisse par rapport à sa dernière projection. L’an passé, à la même période, les Brésiliens avaient exporté 6,173 millions de tonnes de maïs.

- Durant la semaine du 27 octobre dernier, la production moyenne d’éthanol US avait augmenté de 1,2 % comparativement à la semaine précédente à 1,052 million de barils par jour. Il s’agissait aussi d’une hausse de 1,2 % par rapport à l’an passé.

Quant aux inventaires d’éthanol US, ils avaient reculé de 1,8 % par rapport à la semaine précédente. Ils étaient également en baisse de 5,5 % comparativement à l’an dernier.

- Le rapport de transformation et de sous-produits des grains de novembre a été publié cet après-midi. L’USDA a estimé qu’au mois de septembre dernier, 430,1 millions de boisseaux de maïs US ont été transformés afin de produire de l’éthanol, ce qui était une augmentation de 12,2 % par rapport à l’an passé. Les analystes ne s’attendaient qu’à une moyenne de 411,8 millions de boisseaux.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 600,000 et 1,3 million de tonnes.

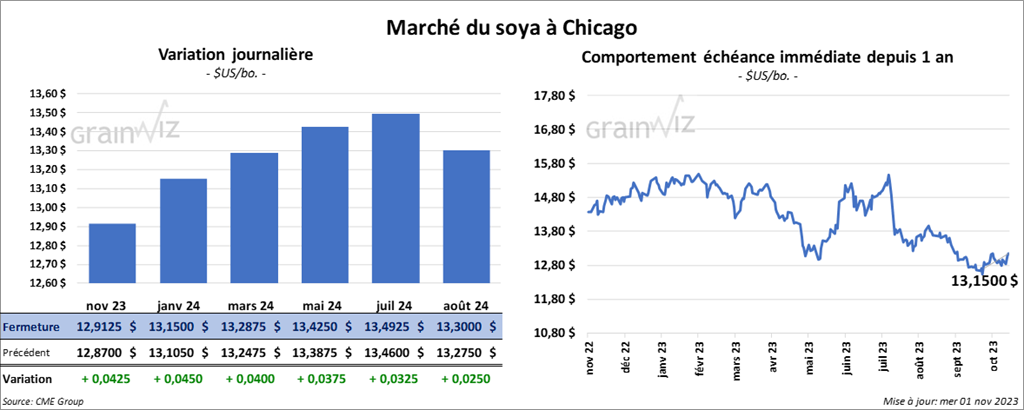

Soya

Le contrat de soya US nov. 23 a clôturé à 12,9125 $ (+ 4 ¼ cents). Celui janv. 24 a fermé à 13,1500 $ (+ 4 ½ cents). Celui mars 24 a terminé à 13,2875 $ (+ 4 cents). Quant au tourteau de soya US, le contrat de déc. 23 a fini à 430,40 $/tonne (- 60 cents/tonne). Celui janv. 24 a clôturé à 419,10 $/tonne (+ 1,10 $/tonne). Celui mars 24 a fermé à 409,00 $/tonne (+ 2,20 $/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 49,90 $ (- 152 points). Celui janv. 24 a fini à 49,39 $ (- 144 points).

- L’’Anec estime que 6 millions de tonnes de soya brésilien ont été exportées au cours du mois d’octobre, ce qui était une légère baisse comparativement à sa dernière prévision.

- Le rapport Fats & Oils de novembre a été publié cet après-midi. L’USDA a estimé que 175 millions de boisseaux de soya US ont été triturés, soit une hausse comparativement aux 168 millions de boisseaux de l’an dernier, à la même période. Les projections des analystes étaient une moyenne de 173,2 millions de boisseaux. L’USDA mentionne aussi que les stocks d’huile de soya US ont augmenté de 4 % par rapport à l’an passé à 2,08 milliards de lb.

- Pour demain, les analystes prévoient des ventes à l’exportation de soya US entre 900,000 et 1,6 million de tonnes. Dans le cas du tourteau de soya US, les attentes sont entre 250,000 et 600,000 tonnes. Quant à l’huile de soya US, les prévisions sont entre 0 et 20,000 tonnes.

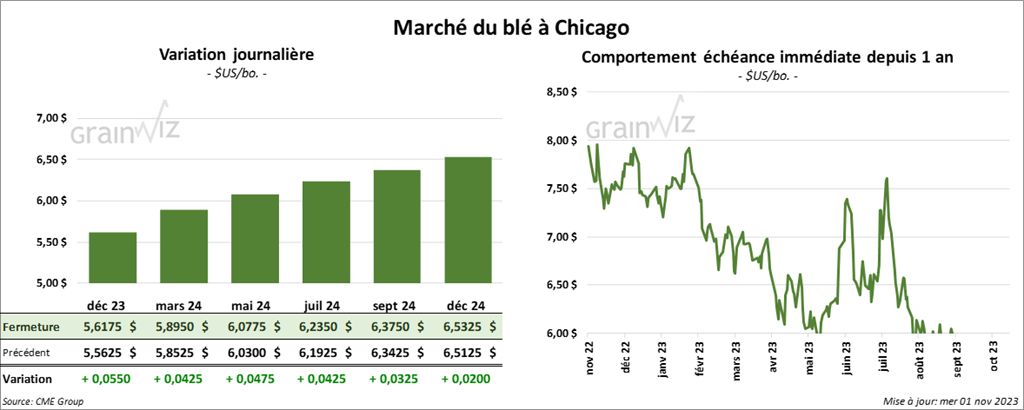

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,6175 $ (+ 5 ½ cents). Celui mars 24 a fermé à 5,8950 $ (+ 4 ¼ cents). Celui mai 24 a terminé à 6,0775 $ (+ 4 ¾ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,4000 $ (+ 10 ¾ cents). Celui mars 24 a clôturé à 6,5040 $ (+ 9 ¼ cents). Celui mai 24 a fermé à 6,5800 $ (+ 8 ¾ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,0900 $ (- ¼ cent). Celui mars 24 a fini à 7,2840 $ (0,0). Celui mai 24 a clôturé à 7,4140 $ (+ ¾ cent).

- Le gouvernement russe estime la production de blé russe à 93 millions de tonnes. De son côté, l’USDA l’estime plutôt à 85 millions de tonnes.

- En Russie, SovEcon a abaissé son anticipation des exportations de blé russe 2023/24 de 400,000 tonnes à 48,8 millions de tonnes.

- Le ministère ukrainien de l’Agriculture soutient que les exportations de grain ukrainien 2023/24 ont reculé de 31 % comparativement à l’an passé. Jusqu’à présent, depuis le début de l’année commerciale, les Ukrainiens auraient exporté seulement 4,6 millions de tonnes de blé.

- Pour demain, les analystes projettent des ventes à l’exportation de blé US entre 300,000 et 700,000 tonnes.

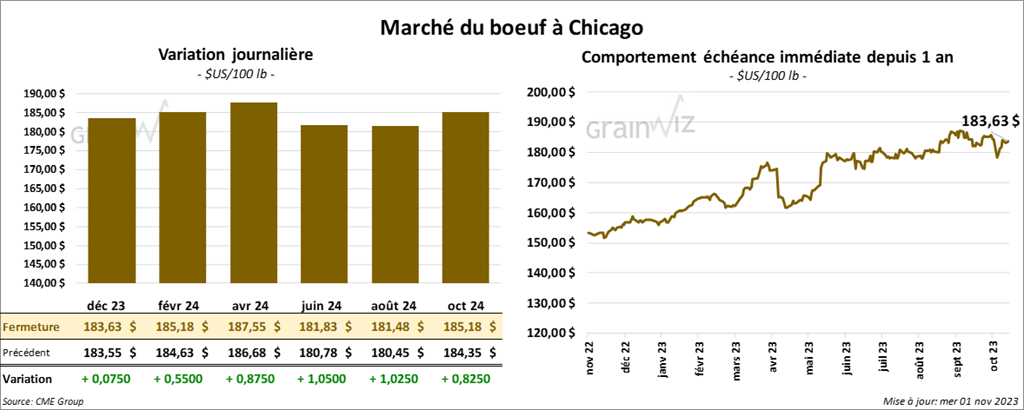

Bœuf

Bœuf

Le contrat de bœuf US déc. 23 a clôturé à 183,63 $ (+ 8 cents). Celui févr. 24 a fermé à 185,18 $ (+ 55 cents). Celui avr. 24 a terminé à 187,55 $ (+ 88 cents). Quant au veau US, le contrat nov. 23 a fini à 238,58 $ (+ 88 cents). Celui janv. 24 a clôturé à 238,01 $ (+ 83 cents). Celui mars 24 a fermé à 240,33 $ (+ 58 cents).

- Le 31 octobre dernier, le CME Feeder Cattle Index était en hausse de 2 cents à 237,25 $.

- Aujourd’hui, le Fed Cattle Exchange (US) a vendu 263 têtes des 1,506 têtes offertes à ses encans à un prix moyen de 185 $. Les ventes conclues concernaient uniquement des bouvillons. Les demandes initiales étaient entre 185 et 189 $. Les offres les plus élevées variaient entre 182 et 185 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 23,63 $. La découpe «Choice» a reculé de 3,00 $ à 302,18 $. Celle «Select» a perdu 95 cents à 278,55 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 372,000 têtes, soit à une baisse de 5,000 têtes comparativement à la semaine précédente et à une réduction de 13,000 têtes par rapport à l’an dernier.

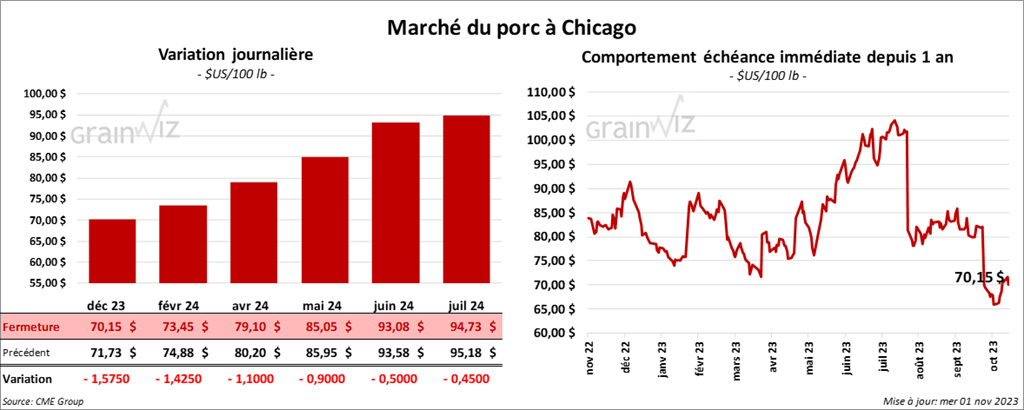

Porc

Porc

Le contrat de porc US déc. 23 a clôturé à 70,15 $ (- 1,58 $). Celui févr. 24 a fermé à 73,45 $ (- 1,43 $). Celui avr. 24 a terminé à 79,10 $ (- 1,10 $).

- Le 30 octobre dernier, le CME Lean Hog Index était en baisse de 38 cents à 77,13 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a perdu 78 cents à 68,82 $.

- La valeur moyenne des découpes a gagné 2 cents à 86,50 $. La découpe de la longe a augmenté de 28 cents à 87,56 $. Celle de la fesse a régressé de 3,07 $ à 98,32 $. La découpe de l’épaule a progressé le plus, soit de 9,21 $ à 78,32 $. Celle de la côte a chuté de 56 cents à 111,36 $. La découpe du jambon a reculé de 2,10 $ à 82,28 $. Enfin, celle du flanc a baissé de 2,10 $ à 101,00 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,449 million de têtes, ce qui représente une baisse de 6,000 têtes comparativement à la semaine précédente et une réduction de 11,000 têtes par rapport à l’an passé.