Météo Amérique du Sud

- Pour le Centre-Ouest du Brésil, World Weather ne prévoit pas beaucoup de précipitations pour les 10 prochains jours. Et d’après l’organisme, il faudra une quantité d’averses significative pour augmenter l’humidité du sol à plusieurs endroits. Ailleurs, dans le sud du pays, les météorologues anticipent toujours un excès de pluie à court et à moyen terme.

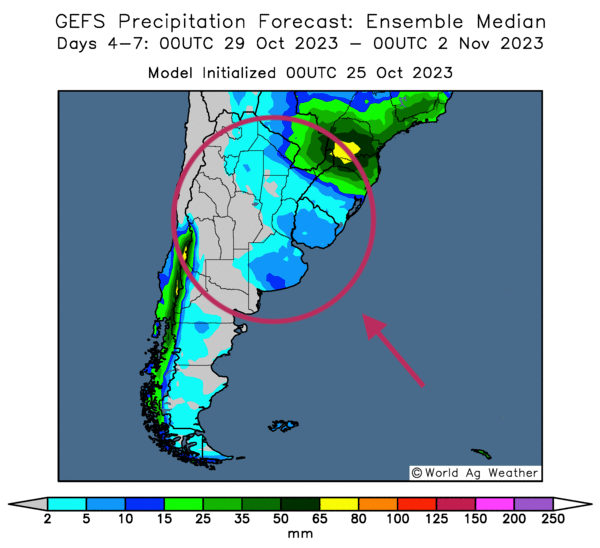

Dans le cas de l’Argentine, World Weather prévoit assez de précipitations à moyen terme pour stabiliser l’humidité du sol dans plusieurs régions.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 4 à 7 prochains jours, montre notamment des possibilités de précipitations dans le nord et l’est du pays (voir surtout les zones en bleu).

Météo US

- World Weather anticipe à court terme des averses de neige ou de pluie dans une bonne partie des Plaines US. Elles devraient permettre une amélioration des conditions de culture du blé d’hier dans de nombreux secteurs.

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,8000 $ (- 4 cents). Celui mars 24 a fermé à 4,9450 $ (- 3 ½ cents). Celui mai 24 a terminé à 5,0300 $ (- 3 cents).

- Durant la semaine du 20 octobre dernier, la production moyenne d’éthanol US a été de 1,040 million de barils par jour, soit à une augmentation de 0,5 % comparativement à la semaine précédente et à une hausse de 0,7 % par rapport à l’an passé.

Quant aux inventaires d’éthanol US, ils ont été de 21,398 millions de barils, ce qui était une augmentation de 1,4 % par rapport à la semaine précédente et une baisse de 4,0 % comparativement à l’an dernier.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 600,000 et 1,3 million de tonnes.

Soya

Le contrat de soya US nov. 23 a clôturé à 12,8825 $ (- 7 cents). Celui janv. 24 a fermé à 13,0850 $ (- 6 cents). Celui mars 24 a terminé à 13,2175 $ (- 4 ¼ cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 429,20 $/tonne (- 5,00 $/tonne). Celui janv. 24 a clôturé à 417,30 $/tonne (- 5,50 $/tonne). Celui mars 24 a fermé à 406,30 $/tonne (- 5,70 $/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 52,60 $ (+ 128 points). Celui janv. 24 a fini à 51,75 $ (+ 110 points).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 126,000 tonnes de soya US. La Chine était la destination. Les livraisons sont prévues pour 2023/24.

- Selon les autorités argentines, les Argentins auraient trituré 1,8 million de tonnes de soya US au cours du mois de septembre dernier. Il s’agissait d’une baisse de 1 million de tonnes comparativement à la même période l’an dernier. Le résultat était en fait un creux pour un mois de septembre. Il fallait remonter à 2015 pour voir un chiffre aussi faible.

- Pour demain, les analystes projettent les ventes à l’exportation de soya US entre 750,000 et 1,5 million de tonnes. Dans le cas du tourteau de soya US, les attentes sont entre 250,000 et 550,000 tonnes. Du côté de l’huile de soya US, les prévisions sont entre 0 et 20,000 tonnes.

Blé

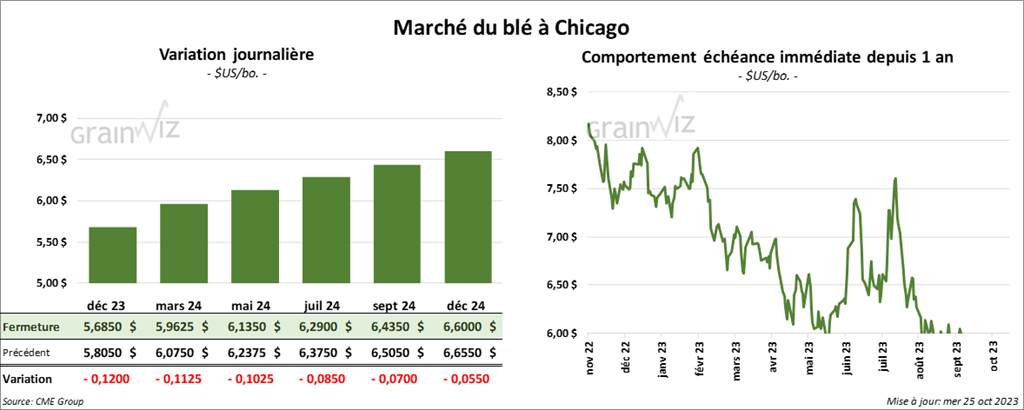

À Chicago, le contrat de blé déc. 23 a clôturé à 5,6850 $ (- 12 cents). Celui mars 24 a fermé à 5,9625 $ (- 11 ¼ cents). Celui mai 24 a terminé à 6,1350 $ (- 10 ¼ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,4900 $ (- 14 cents). Celui mars 24 a clôturé à 6,5940 $ (- 12 ¼ cents). Celui mai 24 a fermé à 6,6620 $ (- 11 ¾ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,2075 $ (- 7 ½ cents). Celui mars 24 a fini à 7,3975 $ (- 7 ½ cents). Celui mai 24 a clôturé à 7,5225 $ (- 7 cents).

- En Ukraine, APK-Inform soutient que les récentes précipitations ont amélioré les conditions du blé d’hiver qui avait précédemment souffert d’une sécheresse.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US entre 300,000 et 750,000 tonnes.

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 181,13 $ (+ 1,13 $). Celui déc. 23 a fermé à 179,43 $ (+ 80 cents). Celui févr. 24 a terminé à 181,50 $ (+ 65 cents). Quant au veau US, le contrat oct. 23 a fini à 239,97 $ (+ 55 cents). Celui nov. 23 a clôturé à 238,05 $ (+ 2,63 $). Celui janv. 24 a fermé à 236,55 $ (+ 1,70 $).

- Le 24 octobre dernier, le CME Feeder Cattle Index était en baisse de 49 cents à 241,63 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 25,84 $. La découpe «Choice» a augmenté de 1,52 $ à 307,50 $. Celle «Select» a reculé de 2,34 $ à 281,66 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 377,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 8,000 têtes par rapport à l’an dernier.

Porc

Le contrat de porc US déc. 23 a clôturé à 67,50 $ (+ 1,13 $). Celui févr. 24 a fermé à 70,70 $ (+ 1,23 $). Celui avr. 24 a terminé à 76,78 $ (+ 1,23 $).

- Le 23 octobre dernier, le CME Lean Hog Index était en baisse de 40 cents à 78,67 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 68 cents à 71,90 $. Quant à celui pour le vivant, il s’affichait à 55,53 $.

- La valeur moyenne des découpes a augmenté de 1,00 $ à 87,59 $. La découpe de la longe a baissé de 3,06 $ à 86,56 $. Celle de la fesse a perdu 57 cents à 100,78 $. La découpe de l’épaule a gagné 4,10 $ à 74,67 $. Celle de la côte a chuté de 3,67 $ à 107,15 $. La découpe du jambon s’est accrue de 1,06 $ à 81,70 $. Enfin, celle du flanc a progressé le plus, soit de 7,36 $ à 111,77 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,455 million de têtes, ce qui représente une hausse de 14,000 têtes comparativement à la semaine précédente et une réduction de 4,000 têtes par rapport à l’an passé.