Météo Amérique du Sud

- World Weather mentionne que dans le Centre-Ouest du Brésil, le temps pourrait demeurer très chaud et sec au moins jusqu’au week-end. Mais à terme, jusqu’au milieu de la semaine prochaine, seuls certains secteurs pourraient avoir quelques épisodes de pluie. En fait, World Weather croit que dans la région, et même ailleurs, des précipitations seront plus que nécessaires pour favoriser l’émergence et l’établissement des plants nouvellement semés.

À noter qu’au cours de la même période, le sud du Brésil pourrait faire exception en recevant des averses régulières qui risquent de finir par saturer les sols.

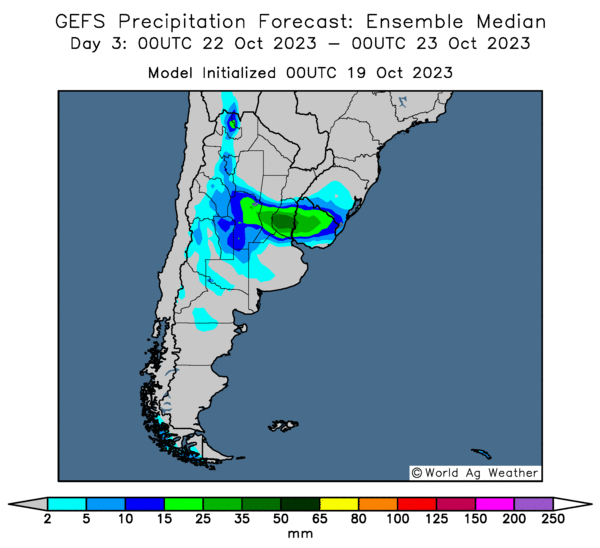

- Pour plusieurs régions de l’Argentine, World Weather anticipe de meilleures possibilités de pluie à partir de la semaine prochaine. Il croit même que les averses pourraient se poursuivre un peu plus longtemps, sur une période de 10 jours.

World Weather ajoute cependant que, bien qu’elles puissent être bénéfiques dans de nombreux cas, les précipitations à venir risquent de provoquer des inondations localisées. Malgré tout, le gros des averses anticipées pour l’Argentine devrait permettre l’amélioration de l’humidité du sol nécessaire aux semis.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment de bonnes probabilités de précipitations dans le centre du pays (voir les zones vertes et les alentours).

Maïs

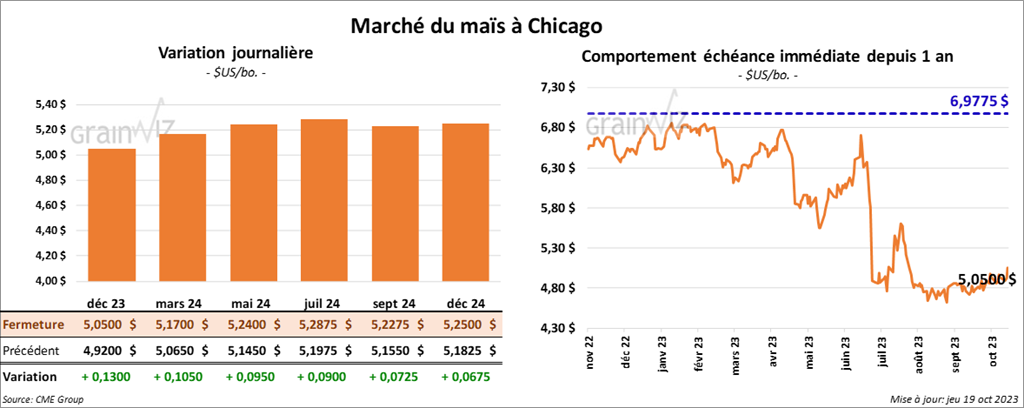

Le contrat de maïs US déc. 23 a clôturé à 5,0500 $ (+ 13 cents). Celui mars 24 a fermé à 5,1700 $ (+ 10 ½ cents). Celui mai 24 a terminé à 5,2400 $ (+ 9 ½ cents).

- Au cours de la semaine du 12 octobre dernier, les ventes à l’exportation de maïs US 2023/24 ont été de 881,300 tonnes, soit à une baisse de 3 % comparativement à la semaine précédente et à une réduction de 15 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Guatemala ont été les principaux acheteurs.

Dans le cas de 2024/25, les ventes à l’exportation de maïs US ont été de 10,100 tonnes. Le Mexique était l’acheteur.

Les attentes des analystes étaient entre 500,000 et 1,0 million de tonnes.

- En Chine, le ministère de l’Agriculture a approuvé 37 variétés de maïs OGM et 14 variétés de soya OGM. Il estime que ces changements devraient aider à encourager les ensemencements de maïs et de soya sur son territoire. Il souhaite aussi en augmenter les importations.

- L’International Grains Council (IGC) a réduit sa projection de la production mondiale de maïs 2023/24 de 3 millions à 1,219 milliard de tonnes.

Soya

Soya

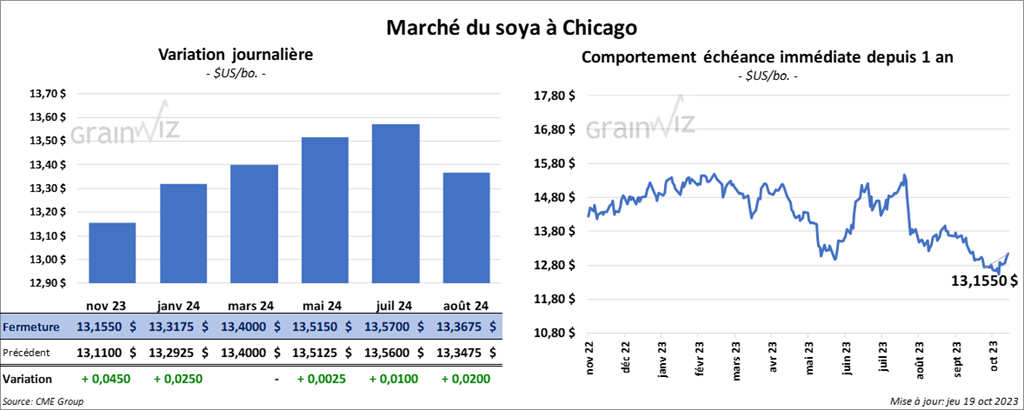

Le contrat de soya US nov. 23 a clôturé à 13,1550 $ (+ 4 ½ cents). Celui janv. 24 a fermé à 13,3175 $ (+ 2 ½ cents). Celui mars 24 a terminé à 13,4000 $ (0,0). Quant au tourteau de soya US, le contrat déc. 23 a fini à 423,00 $/tonne (+ 9,20 $/tonne). Celui janv. 24 a clôturé à 414,20 $/tonne (+ 7,90 $/tonne). Celui mars 24 a fermé à 406,00 $/tonne (+ 7,20 $/tonne). Dans le cas de l’huile de soya US, le contrat déc. 2023 a terminé à 53,11 $ (- 175 points). Celui janv. 24 a fini à 52,53 $ (- 155 points).

- Les ventes à l’exportation de soya US 2023/24 ont été de 1,371,900 tonnes, ce qui était une hausse de 30 % par rapport à la semaine précédente et une augmentation de 92 % comparativement à la moyenne des 4 dernières semaines. La Chine et l’Espagne ont été les principales acheteuses.

Les projections des analystes étaient entre 950,000 et 1,8 million de tonnes.

- Quant au tourteau de soya US, les ventes à l’exportation de 2023/24 ont été de 434,700 tonnes. Le Canada et les destinations inconnues ont été les principaux acheteurs.

Les anticipations des analystes étaient entre 150,000 et 600,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2023/24 ont été de 3,800 tonnes. Le Canada a été l’acheteur. Dans le cas de 2024/25, les ventes à l’exportation ont été de 600 tonnes et le Canada était l’acheteur.

Les prévisions des analystes étaient entre 0 et 10,000 tonnes.

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,9400 $ (+ 13 ¾ cents). Celui mars 24 a fermé à 6,1975 $ (+ 11 ¾ cents). Celui mai 24 a terminé à 6,3475 $ (+ 10 ½ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,7620 $ (+5 ¾ cents). Celui mars 24 a clôturé à 6,8440 $ (+ 5 ½ cents). Celui mai 24 a fermé à 6,8960 $ (+ 5 ¼ cents). À Minneapolis, le contrat de blé de printemps US déc. 23 a terminé à 7,3900 $ (+ 5 ½ cents). Celui mars 24 a fini à 7,6150 $ (+ 6 ¾ cents). Celui mai 24 a clôturé à 7,7300 $ (+ 6 ¼ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 632,800 tonnes, soit à une baisse de 3 % comparativement à la semaine précédente et à une hausse de 42 % par rapport à la moyenne des 4 dernières semaines. La Chine et les Philippines ont été les principales acheteuses.

Les attentes des analystes étaient entre 350,000 et 800,000 tonnes.

- L’IGC a augmenté son estimation de la production mondiale de blé 2023/24 de 2 millions à 785 millions de tonnes.

- Des experts soutiennent qu’en 2023, les producteurs de grain et d’oléagineux ukrainiens pourraient essuyer des pertes de 3,2 milliards de dollars US. Les problèmes de logistique, la hausse des prix du carburant et celles des fertilisants seraient en cause. La situation est telle qu’il est possible que les Ukrainiens aient toujours plus difficultés à produire du grain et des oléagineux au cours des prochaines années.

- Dans l’ouest de l’Australie, la sécheresse persistante menace la production de blé.

Bœuf

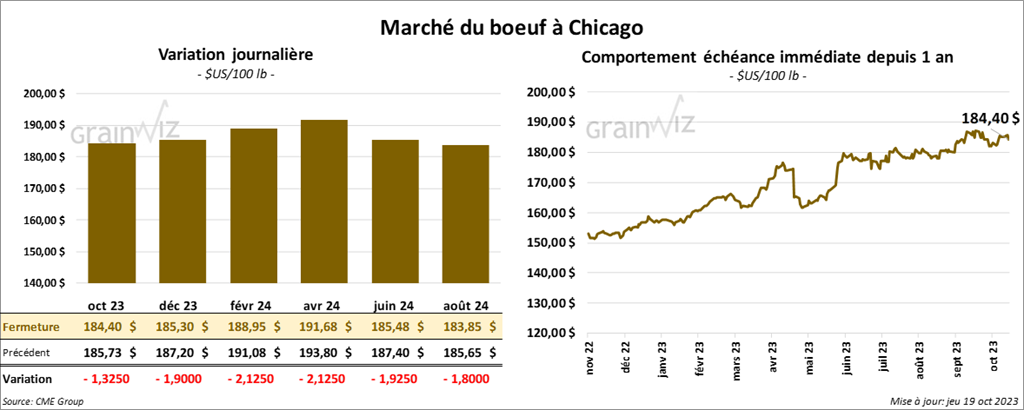

Le contrat de bœuf US oct. 23 a clôturé à 184,40 $ (- 1,33 $). Celui déc. 23 a fermé à 185,30 $ (- 1,90 $). Celui févr. 24 a terminé à 189,95 $ (- 2,13 $). Quant au veau US, le contrat oct. 23 a fini à 243,57 $ (- 3,55 $). Celui nov. 23 a clôturé à 244,50 $ (- 5,22 $). Celui janv. 24 a fermé à 245,38 $ (- 5,53 $).

- Le 18 octobre dernier, le CME Feeder Cattle Index était en baisse de 2,27 $ à 244,83 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 26,64 $. La découpe «Choice» a gagné 26 cents à 304,12 $. Celle «Select» a reculé de 87 cents à 277,48 $,

- Les ventes à l’exportation de bœuf US 2023 ont été de 400 tonnes, ce qui était un creux de l’année, une baisse de 95 % comparativement à la semaine précédente et une réduction de 97 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

Pour 2024, les ventes à l’exportation de bœuf US ont été de 200 tonnes. La Corée du Sud et le Canada ont été les acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 502,000 têtes, soit à une augmentation de 3,000 têtes comparativement à la semaine précédente et à une baisse de 7,000 têtes par rapport à l’an dernier.

Porc

Le contrat de porc US déc. 23 a clôturé à 68,00 $ (- 3 cents). Celui févr. 24 a fermé à 72,33 $ (+ 3 cents). Celui avr. 24 a terminé à 78,95 $ (+ 3 cents).

- Le 17 octobre dernier, le CME Lean Hog Index était en baisse de 45 cents à 80,70 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 59 cents à 73,16 $.

- La valeur moyenne des découpes a perdu 82 cents à 87,13 $. La découpe de la longe a baissé de 2,78 $ à 89,28 $. Celle de la fesse a pris 40 cents à 107,44 $. La découpe de l’épaule a chuté de 3,58 $ à 73,40 $. Celle de la côte a régressé de 4,26 $ à 108,87 $. La découpe du jambon a augmenté de 9 cents à 79,33 $. Enfin, celle du flanc a progressé de 2,79 $ à 106,94 $.

- Les ventes à l’exportation de porc US ont été de 30,700 tonnes, soit à une augmentation de 46 % par rapport à la semaine précédente et à une hausse de 10 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Dans le cas de 2024, les ventes à l’exportation de porc US ont été de 900 tonnes. La Corée du Sud a été l’acheteuse.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,924 million de têtes, ce qui était une baisse de 18,000 têtes comparativement à la semaine précédente et une réduction de 20,000 têtes par rapport à l’an passé.