Météo Amérique du Sud

- Concernant plusieurs régions de l’Argentine, les météorologues de World Weather prévoient des averses pour le week-end. Ils précisent également qu’après une pause de 2 jours, les précipitations pourraient se poursuivre dans de nombreux secteurs à partir du milieu de la semaine prochaine. La quantité de pluie devrait suffire pour améliorer l’humidité du sol, ce qui devrait encourager les travaux de semis à plusieurs endroits.

- La situation est différente dans le Centre-Ouest du Brésil où un temps chaud et sec pourrait survenir dans le courant de la semaine prochaine. Ces conditions risquent d’entrainer une évaporation de l’humidité du sol qui pourrait causer un stress hydrique chez les jeunes plants de maïs et de soya de la région.

World Weather stipule aussi qu’ailleurs, dans le sud du Brésil, les conditions pourraient rester humides au cours des prochaines semaines.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, ne montre pratiquement pas de possibilités de pluie importantes à l’ensemble du territoire (voir les zones grises).

Maïs

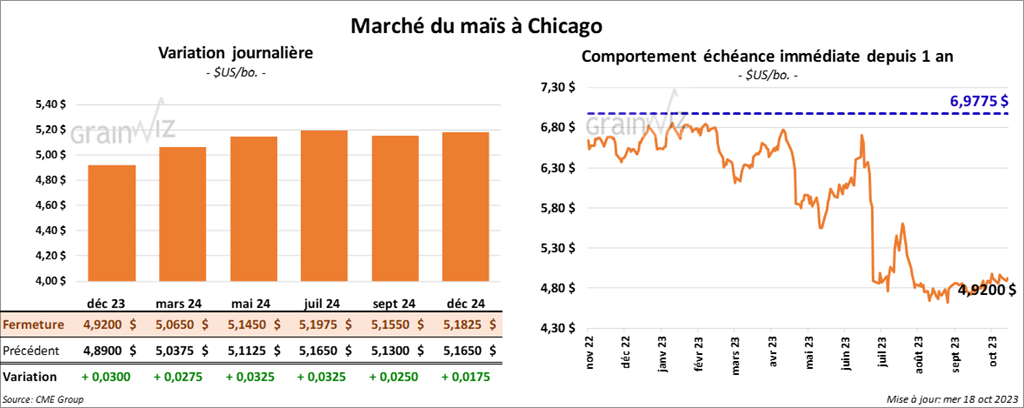

Le contrat de maïs US déc. 23 a clôturé à 4,9200 $ (+ 3 cents). Celui mars 24 a fermé à 5,0650 $ (+ 2 ¾ cents). Celui mai 24 a terminé à 5,1450 $ (+ 3 ¼ cents).

- En France, l’institut Arvalis croit que les Français pourraient avoir des rendements de maïs de 23 % plus élevés que prévu. Or, ces derniers mois, la chaleur excessive et le manque de pluie ont affecté plusieurs régions françaises. Arvalis estime que cet automne, la France pourrait récolter 14 millions de tonnes de maïs.

- Durant la semaine du 13 octobre dernier, la production moyenne d’éthanol US a été de 1,035 million de barils par jour, ce qui était une augmentation de 3,1 % comparativement à la semaine précédente et une hausse de 1,9 % par rapport à l’an dernier.

Quant aux inventaires d’éthanol US, ils ont été de 21,112 millions de barils, soit à une baisse de 1,9 % comparativement à la semaine précédente et à une réduction de 3,4 % par rapport à l’an passé.

- Pour octobre, l’Anec prévoit des exportations de maïs brésilien à 8,5 millions de tonnes, soit à une baisse de 7,3 % comparativement à sa projection précédente.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 500,000 et 1,0 million de tonnes.

- Les données des douanes chinoises indiquent que les Chinois ont importé 1,7 million de tonnes de maïs au cours du mois dernier. Le cumulatif des importations depuis les 9 derniers mois de 2023 a donc été évalué à 16,6 millions de tonnes, soit à une baisse de 10,3 % par rapport à la même période en 2022.

De son côté, l’USDA s’attend à ce qu’en 2023/24, les Chinois produisent 277 millions de tonnes de maïs. Il pense aussi que la Chine pourrait importer 23 millions de tonnes de maïs au cours du même laps de temps.

Soya

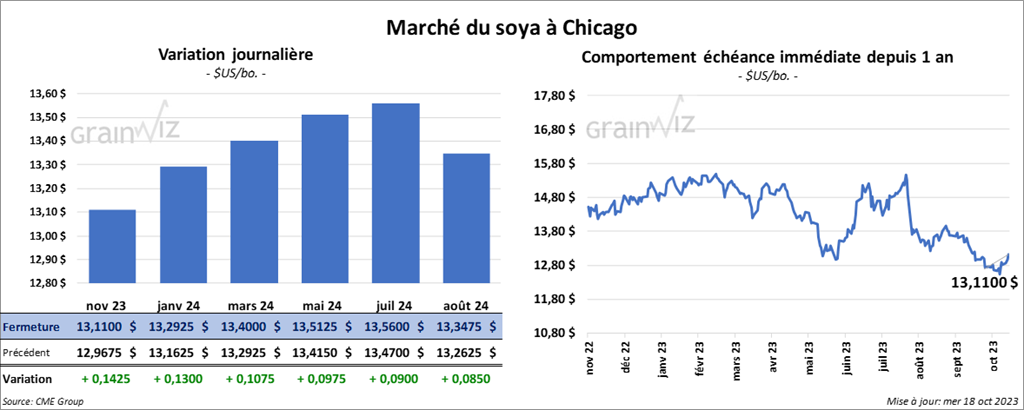

Le contrat de soya US nov. 23 a clôturé à 13,1100 $ (+ 14 ¼ cents). Celui janv. 24 a fermé à 13,2925 $ (+ 13 cents). Celui mars 24 a terminé à 13,4000 $ (+ 10 ¾ cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 413,80 $/tonne (+ 14,00 $/tonne). Celui janv. 24 a clôturé à 406,30 $/tonne (+ 11,60 $/tonne). Celui mars 24 a fermé à 398,80 $/tonne (+ 9,80 $/tonne). Dans le cas de l’huile de soya US, le contrat déc. 23 a terminé à 54,86 $ (- 49 points). Celui janv. 24 a fini à 54,08 $ (- 55 points).

- L’Anec prévoit que les Brésiliens vont exporter de 6,4 millions de tonnes de soya au cours du mois d’octobre, ce qui représenterait une légère baisse comparativement à son anticipation précédente.

- Pour demain, les analystes projettent les ventes à l’exportation de soya US entre 950,000 et 1,8 million de tonnes. Dans le cas du tourteau de soya US, les prévisions sont entre 150,000 et 600,000 tonnes. Ils voient celles d’huile de soya US entre 0 et 10,000 tonnes.

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,8025 $ (+ 9 ¾ cents). Celui mars 24 a fermé à 6,0800 $ (+ 9 ¼ cents). Celui mai 24 a terminé à 6,2425 $ (+ 8 ¼ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,7040 $ (+ 4 ¾ cents). Celui mars 24 a clôturé à 6,7900 $ (+ 3 ¼ cents). Celui mai 24 a fermé à 6,8440 $ (+ 3 cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,3350 $ (+ 5 ¾ cents). Celui mars 24 a fini à 7,5475 $ (+ 5 cents). Celui mai 24 a clôturé à 7,6675 $ (+ 4 ¼ cents).

- La nuit dernière, les autorités gouvernementales indiennes ont augmenté les prix locaux du blé de 7 % dans l’espoir d’encourager les producteurs indiens à augmenter leurs semis. Elles auraient également réduit la taxe à l’importation de blé de 40 %.

L’USDA s’attend à ce qu’en 2023/24, les Indiens produisent 113,50 millions de tonnes de blé. Il croit aussi que les importations indiennes ne devraient pas dépasser les 100,000 tonnes.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de blé US entre 350,000 et 800,000 tonnes.

- Les données des douanes chinoises montrent que les Chinois ont importé 620,000 tonnes de blé au cours du mois de septembre dernier, ce qui portait le cumulatif des 9 derniers mois de 2023 à 10,2 millions de tonnes. Il s’agit d’une augmentation de 53,6 % comparativement à la même période en 2022.

L’USDA anticipe qu’en 2023/24, les Chinois devraient produire 137 millions de tonnes de blé et en importer 11 millions de tonnes.

Bœuf

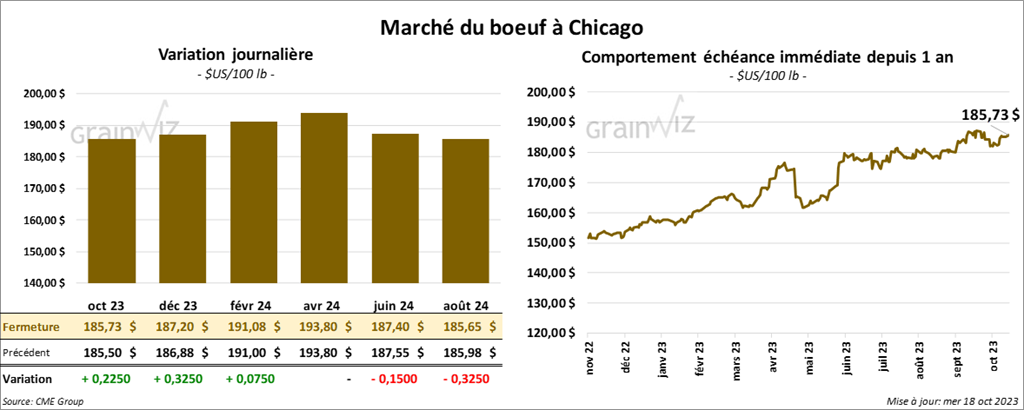

Le contrat de bœuf US oct. 23 a clôturé à 185,73 $ (+ 23 cents). Celui déc. 23 a fermé à 187,20 $ (+ 33 cents). Celui févr. 24 a terminé à 191,08 $ (+ 8 cents). Quant au veau US, le contrat oct. 23 a fini à 247,13 $ (- 1,68 $). Celui nov. 23 a clôturé à 249,72 $ (- 72 cents). Celui janv. 24 a fermé à 250,90 $ (- 1,90 $).

- Le 17 octobre dernier, le CME Feeder Cattle Index était en hausse de 27 cents à 247,10 $.

- Aujourd’hui, le Fed Cattle Exchange (US) n’a pas vendu les 1,760 têtes offertes à ses encans. Les demandes initiales étaient entre 178 et 189 $, Les offres les plus élevées variaient entre 175,50 $ et 183 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 25,51 $. La découpe «Choice» a perdu 1,28 $ à 303,86 $, Celle «Select» a reculé de 28 cents à 278,35 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 377,000 têtes, soit à une baisse de 2,000 têtes par rapport à la semaine précédente et à une réduction de 2,000 têtes comparativement à l’an passé.

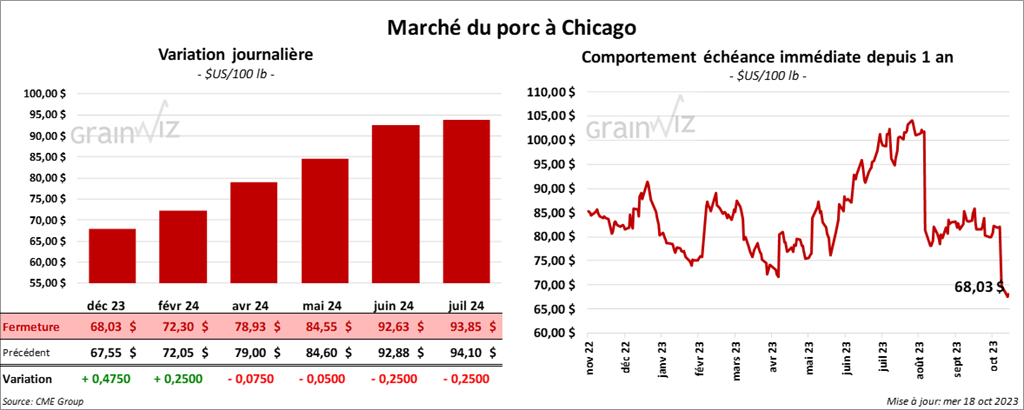

Porc

Le contrat de porc US déc. 23 a clôturé à 68,03 $ (+ 48 cents). Celui févr. 24 a fermé à 72,30 $ (+ 25 cents). Celui avr. 24 a terminé à 78,93 $ (- 8 cents).

- Le 16 octobre dernier, le CME Lean Hog Index était en baisse de 45 cents à 81,15 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 46 cents à 73,75 $.

- La valeur moyenne des découpes a baissé de 1,60 $ à 87,95 $. Toutes les découpes ont reculé. La découpe de la longe a perdu 1,93 $ à 92,06 $. Celle de la fesse a chuté de 1,50 $ à 107,04 $. La découpe de l’épaule a régressé de 2,67 $ à 76,98 $. Celle de la côte a reculé de 88 cents à 112,93 $. La découpe du jambon a perdu 79 cents à 79,24 $. Enfin, celle du flanc a chuté de 3,33 $ à 104,15 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,446 million de têtes, ce qui est une baisse de 11,000 têtes comparativement à la semaine précédente et une réduction de 10,000 têtes par rapport à l’an dernier.