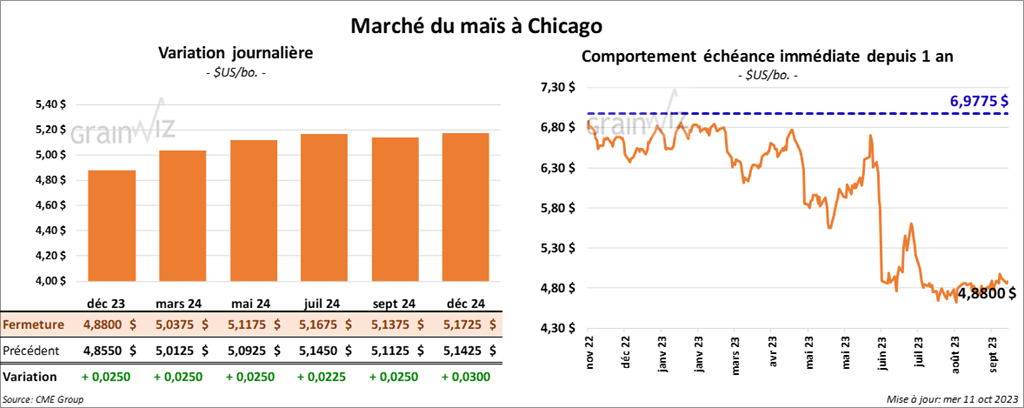

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,8800 $ (+ 2 ½ cents). Celui mars 24 a fermé à 5,0375 $ (+ 2 ½ cents). Celui mai 24 a terminé à 5,1175 $ (+ 2 ½ cents).

- Demain, l’USDA devrait présenter son rapport d’offre et de demande d’octobre. Dans le cas du maïs US, les analystes anticipent des rendements de 173,5 bo./acre, avec une production de 15,121 milliards de boisseaux. Ils voient également les stocks de fin d’année de maïs US à 2,138 milliards de boisseaux.

En septembre dernier, l’USDA estimait les rendements de maïs US à 173,8 bo./acre, pour une production à 15,134 milliards de boisseaux. Quant aux inventaires de fin d’année, il les estimait à 2,221 milliards de boisseaux.

Mondialement, les analystes anticipent les stocks de fin d’année de maïs à 313,05 millions de tonnes. Le mois dernier, l’USDA les avait établis à 313,99 millions de tonnes.

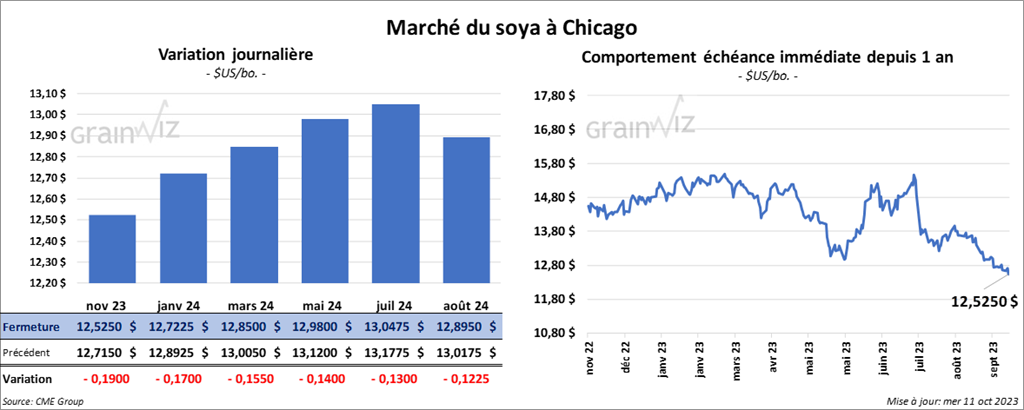

Soya

Le contrat de soya US nov. 23 a clôturé à 12,5250 $ (- 19 cents). Celui janv. 24 a fermé à 12,7225 $ (- 17 cents). Celui mars 24 a terminé à 12,8500 $ (- 15 ½ cents). Quant au tourteau de soya, le contrat oct. 23 a fini à 374,30 $/tonne (- 20 cents/tonne). Celui déc. 23 a clôturé à 377,10 $/tonne (- 40 cents/tonne). Celui janv. 24 a fermé à 375,00 $/tonne (- 1,20 $/tonne). Dans le cas de l’huile de soya US, le contrat oct. 23 a terminé à 53,52 $ (- 47 points). Celui déc. 23 a fini à 52,72 $ (- 51 points).

- Ce matin, l’USDA avait annoncé des ventes privées à l’exportation de 121,000 tonnes de soya. La Chine était la destination. Les livraisons sont prévues pour 2023/24. D’autres ventes privées à l’exportation de 213,000 tonnes ont également été signalées. Les destinations étaient inconnues et les livraisons attendues pour 2023/24.

- Pour demain, les analystes projettent les rendements de soya US à 49,9 bo./acre, avec une production de 4,134 milliards de boisseaux. Ils croient aussi que les inventaires de fin d’année de soya US pourraient se chiffrer à 233 millions de boisseaux.

Le mois dernier, l’USDA avait estimé les rendements de soya US à 50,1 bo./acre, pour une production à 4,146 milliards de boisseaux. Il avait également établi les inventaires de fin d’année de soya US à 220 millions de boisseaux.

Mondialement, les analystes voient les stocks de fin d’année de soya à 119,71 millions de tonnes. En septembre dernier, l’USDA les avait estimés à 119,25 millions de tonnes.

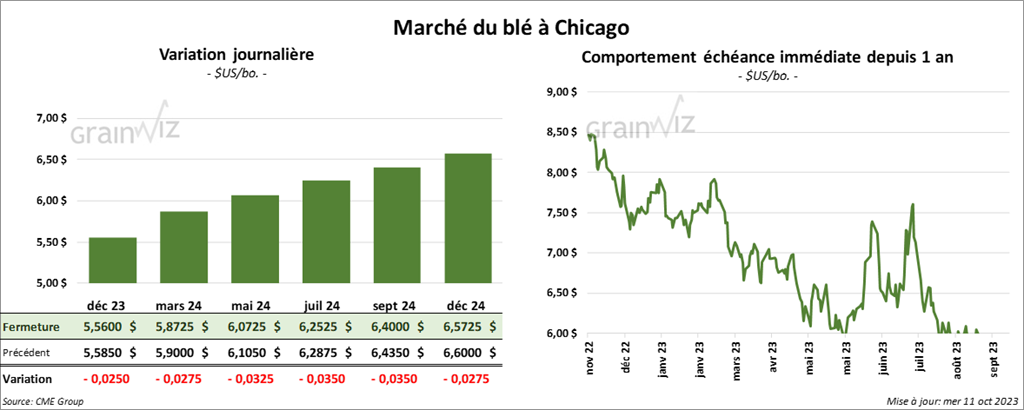

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,5600 $ (- 2 ½ cents). Celui mars 24 a fermé à 5,8725 $ (- 2 ¾ cents). Celui mai 24 a terminé à 6,0725 $ (- 3 ¼ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,6720 $ (- 4 cents). Celui mars 24 a clôturé à 6,7620 $ (- 4 cents). Celui mai 24 a fermé à 6,8200 $ (- 4 ¼ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,1825 $ (- 5 ¼ cents). Celui mars 24 a fini à 7,4225 $ (- 4 ¾ cents). Celui mai 24 a clôturé à 7,5675 $ (- 4 ¾ cents).

- Concernant 2023/24, le ministère français de l’Agriculture et de la Souveraineté alimentaire a augmenté ses prévisions des exportations de blé français à l’extérieur de la zone UE de 300,000 à 9,8 millions de tonnes. Il s’agit tout de même d’une baisse de 3,5 % par rapport à 2022/23.

- FranceAgriMer a augmenté sa projection des exportations de blé tendre français de 9,5 à 9,8 millions de tonnes. Il ajoute par contre que les exportations à l’intérieur de la zone UE pourraient passer de 7,54 à 7,33 millions de tonnes.

- Au 9 octobre dernier, un responsable ukrainien soutenait que l’Ukraine devrait semer 4,4 millions d’hectares de blé d’hiver. Or, à cette date, les Ukrainiens avaient déjà semé 3,7 millions d’hectares de blé d’hiver.

- Pour demain, les analystes anticipent des stocks de fin d’année de blé US à 647 millions de boisseaux. Le mois de septembre dernier, l’USDA les avait estimés à 615 millions de tonnes.

Mondialement, les analystes prévoient les inventaires de fin d’année de blé à 258,38 millions de tonnes. En septembre dernier, l’USDA les avait évalués à 258,61 millions de tonnes.

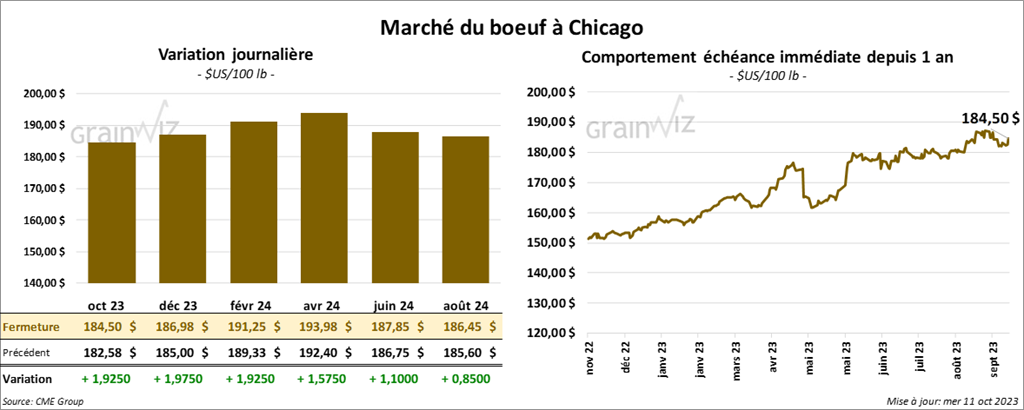

Bœuf

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 184,50 $ (+ 1,93 $). Celui déc. 23 a fermé à 186,98 $ (+ 1,98 $). Celui févr. 24 a terminé à 191,25 $ (+ 1,93 $). Quant au veau US, le contrat oct. 23 a fini à 250,18 $ (+ 2,23 $). Celui nov. 23 a clôturé à 252,00 $ (+ 1,65 $). Celui janv. 23 a fermé à 253,30 $ (+ 1,45 $).

- Le 10 octobre dernier, le CME Feeder Cattle Index était en baisse de 47 cents à 249,79 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est élargi à 24,98 $. La découpe «Choice» a baissé de 78 cents à 300,28 $. Celle «Select» a perdu 85 cents à 275,30 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 379,000 têtes, soit à une augmentation de 4,000 têtes comparativement à la semaine précédente et à une baisse de 4,000 têtes par rapport à l’an dernier.

Porc

Le contrat de porc US oct. 23 a clôturé à 82,15 $ (+ 20 cents). Celui déc. 23 a fermé à 69,98 $ (- 1,45 $). Celui févr. 24 a terminé à 74,68 $ (- 1,03 $).

- Le 9 octobre dernier, le CME Lean Hog Index était en baisse de 20 cents à 82,26 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 34 cents à 74,30 $. Quant à celui pour le vivant, il s’affichait à 59,40 $.

- La valeur moyenne des découpes a reculé de 68 cents à 92,39 $. La découpe de la longe a perdu 3,11 $ à 92,32 $. Celle de la fesse a chuté de 2,15 $ à 115,19 $. La découpe de l’épaule a régressé de 1,20 $ à 81,57 $. Celle de la côte a baissé de 53 cents à 112,34 $. La découpe du jambon a reculé de 3,24 $ à 81,64 $. Enfin, celle du flanc a été la seule en hausse. Elle a progressé de 6,64 $ à 118,87 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,457 million de têtes, ce qui correspond à une hausse de 3,000 têtes par rapport à la semaine précédente et à une baisse de 14,000 têtes comparativement à l’an passé.