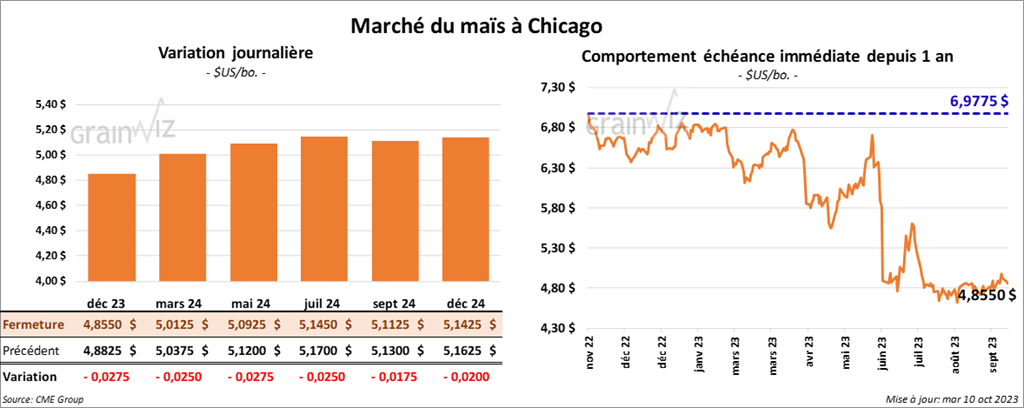

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,8550 $ (- 2 ¾ cents). Celui mars 24 a fermé à 5,0125 $ (- 2 ½ cents). Celui mai 24 a terminé à 5,0925 $ (- 2 ¾ cents).

- Conab a présenté sa première projection des productions de grain brésilien 2023/24. Il voit celle de maïs brésilien à la baisse de 9,5 % comparativement à 2022/23 à 119,4 millions de tonnes. Malgré cette baisse, il s’agit d’un record. Conab mentionne aussi que les semis de maïs brésilien pourraient baisser de 4,8 % par rapport à 2022/23.

- Durant la semaine du 5 octobre dernier, les inspections à l’exportation de maïs US ont été de 550,585 tonnes, soit à une baisse de 17,8 % comparativement à la semaine précédente et à une hausse de 21,4 % par rapport à l’an dernier.

Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an passé par 14,3 % à 3,243,858 tonnes.

- En France, le ministère de l’Agriculture et de la Souveraineté alimentaire a augmenté son estimation de la production de maïs français de 11,22 à 11,78 millions de tonnes.

- Dans son rapport sur la progression des cultures présenté aujourd’hui, l’USDA mentionne qu’au 8 octobre dernier, les plants de maïs US étaient matures à 89 %, soit à une avance comparativement aux 85 % de l’an passé et aux 85 % de la moyenne des 5 dernières années.

L’USDA a également noté que la récolte de maïs US était terminée à 34 %, ce qui était une avance par rapport aux 29 % de l’an dernier et aux 31 % de la moyenne des 5 dernières années.

Par ailleurs, les conditions de culture seraient demeurées stables à 53 % dans les catégories bon/excellent.

- Pour l’Argentine, World Weather soutient que les conditions sont particulièrement sèches dans certaines régions. Mais il ajoute tout de même que dans ces secteurs, quelques averses bénéfiques pourraient avoir lieu prochainement. Il reste toutefois que celles-ci ne risquent que de n’apporter qu’un soulagement temporaire aux cultures.

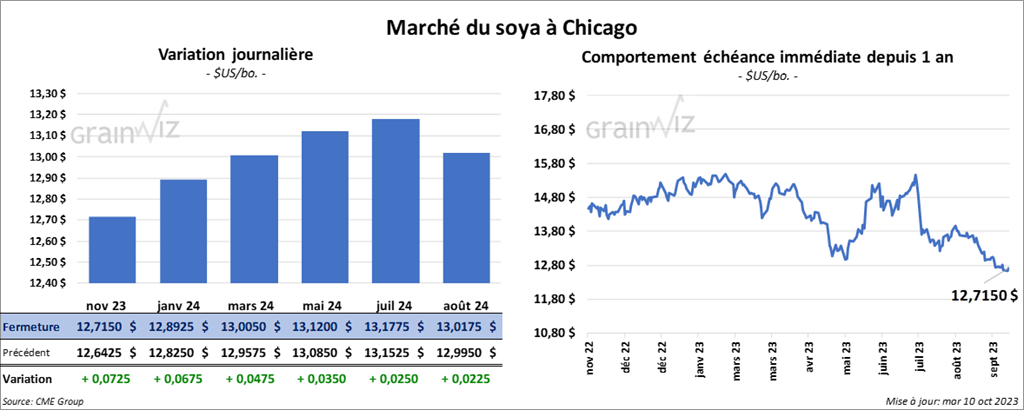

Soya

Le contrat de soya US nov. 23 a clôturé à 12,7150 $ (+ 7 ¼ cents). Celui janv. 24 a fermé à 12,8925 $ (+ 6 ¾ cents). Celui mars 24 a terminé à 13,0050 $ (+ 4 ¾ cents). Quant au tourteau de soya US, le contrat oct. 23 a fini à 372,00 $/tonne (+ 1,10 $/tonne). Celui déc. 23 a clôturé à 377,50 $/tonne (+ 2,90 $/tonne). Celui mars 24 a fermé à 373,60 $/tonne (+ 2,60 $/tonne). Dans le cas de l’huile de soya US, le contrat oct. 23 a terminé à 53,99 $ (- 214 points). Celui déc. 23 a fini à 53,23 $ (- 70 points).

- Dans sa première prévision pour 2023/24, Conab croit que le Brésil va produire 162,0 millions de tonnes de soya, ce qui représenterait une augmentation annuelle de 4,8 %. Par conséquent, l’organisme brésilien estime que les ensemencements de soya brésilien pourraient s’accroitre de 2,5 % pour s’étaler sur 45,1 millions d’hectares.

- Les inspections à l’exportation de soya US ont été de 1,036,223 tonnes, ce qui était une hausse de 53,1 % comparativement à la semaine précédente et une augmentation de 6 % par rapport à l’an dernier.

Le cumulatif annuel des inspections à l’exportation de soya US a été supérieur à celui de l’an passé par 8,3 % è 3,024,466 tonnes.

- Dans son rapport sur la progression des cultures, l’USDA estime qu’au 8 octobre dernier, 93 % des plants de soya US avaient atteint le stade de la perte des feuilles, soit une avance comparativement aux 90 % de l’an dernier et aux 87 % de la moyenne des 5 dernières années.

- L’USDA a aussi noté que la récolte de soya US était terminée à 43 %, ce qui était une avance par rapport aux 41 % de l’an dernier et aux 37 % de la moyenne des 5 dernières années.

- Du côté des conditions de cultures du soya US, l’USDA soutient qu’elles sont passées de 52 à 51 % dans les catégories bon/excellent.

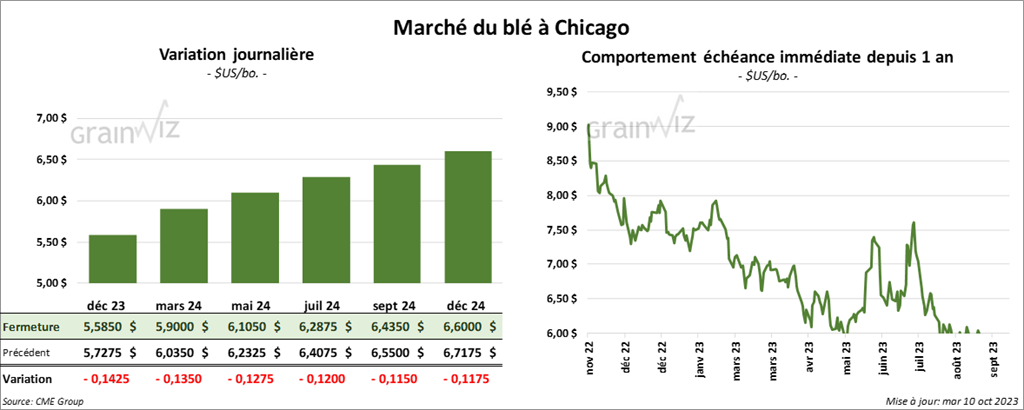

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,5850 $ (- 14 ¼ cents). Celui mars 24 a fermé à 5,9000 $ (- 13 ½ cents). Celui mai 24 a terminé à 6,1050 $ (- 12 ¾ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,7120 $ (- 14 ¾ cents). Celui mars 24 a clôturé à 6,8020 $ (- 14 ½ cents). Celui mai 24 a fermé à 6,8620 $ (-14 ¼ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,2340 $ (- 7 ½ cents). Celui mars 24 a fini à 7,4700 $ (- 8 ¼ cents). Celui mai 24 a clôturé à 7,6140 $ (- 8 ¼ cents).

- Les inspections à l’exportation de blé US ont été de 265,242 tonnes, soit à une baisse de 43 % par rapport à la semaine précédente et à une réduction notable comparativement à l’an dernier.

Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 30,4 % à 6,357,704 tonnes.

- En Ukraine, le ministère de l’Agriculture estime que, jusqu’à présent, 3,7 millions d’hectares de grain d’hiver ont été semés, ce qui inclurait 2,35 millions de tonnes de blé d’hiver. Dans le cas de ce dernier, le ministère anticipe des ensemencements sur 4,4 millions d’hectares. Cette estimation tient compte de la sécheresse actuelle qui pourrait faire chuter les rendements.

- En France, le ministère de l’Agriculture et de la Souveraineté alimentaire a augmenté son estimation de la récolte de blé tendre de 35,14 à 35,15 millions de tonnes.

- Le rapport sur la progression des cultures montre qu’au 8 octobre dernier, les semis de blé d’hiver US étaient complétés à 57 %, soit à une avance comparativement aux 53 % de l’an dernier. Il s’agissait aussi du même résultat que la moyenne des 5 dernières années.

Par ailleurs, l’USDA a également noté que 29 % des plants avaient émergé, ce qui était une avance par rapport aux 24 % de l’an passé et un retard comparativement aux 30 % de la moyenne des 5 dernières années.

- World Weather mentionne que l’humidité du sol à certains endroits au Brésil est saturée, assez pour que la qualité du blé brésilien en subisse les conséquences.

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 182,58 $ (+ 20 cents). Celui déc. 23 a fermé à 185,00 $ (- 35 cents). Celui févr. 24 a terminé à 189,33 $ (- 30 cents). Quant au veau US, le contrat oct. 23 a fini à 247,95 $ (+ 1,05 $). Celui nov. 23 a clôturé à 250,35 $ (+ 70 cents). Celui janv. 24 a fermé à 251,85 $ (0,0).

- Le 9 octobre dernier, le CME Feeder Cattle Index était en hausse de 53 cents à 250,26 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est rétréci à 24,91 $. La découpe «Choice» a perdu 2,36 $ à 301,06 $. Celle «Select» a baissé de 1,35 $ à 276,15 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 253,000 têtes, soit à une hausse de 3,000 têtes par rapport à la semaine précédente et à une baisse de 2,000 têtes comparativement à l’an dernier.

Porc

Le contrat de porc US oct. 23 a clôturé à 81,95 $ (- 3 cents). Celui déc. 23 a fermé à 71,43 $ (- 1,05 $). Celui févr. 24 a terminé à 75,70 $ (- 98 cents).

- Le 6 octobre dernier, le CME Lean Hog Index était en baisse de 57 cents à 82,46 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 85 cents à 73,86 $.

- La valeur moyenne des découpes a baissé de 1,99 $ à 93,07 $. La découpe de la longe a chuté de 17 cents à 95,43 $. Celle de la fesse a augmenté de 3,62 $ à 117,34 $. La découpe de l’épaule a gagné 5,33 $ à 82,27 $. Celle de la côte a pris 1,19 $ à 112,87 $. La découpe du jambon a progressé de 88 cents à 84,88 $. Enfin, celle du flanc a reculé le plus, soit de 19,31 $ à 112,23 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 972,000 têtes, ce qui représente une baisse de 1,000 têtes comparativement à la semaine précédente et un recule de 6,000 têtes par rapport à l’an passé.