Météo Amérique du Sud

- D’après World Weather, au cours des 10 prochains jours, au Brésil, des averses pourraient avoir lieu dans de nombreux secteurs de production de cultures d’été, ce qui devrait encourager les semis.

Météo US

- Avec un temps plutôt sec, accompagné d’averses épisodiques au cours des deux prochaines semaines, World Weatker anticipe de bonnes conditions pour la maturation et la récolte des cultures de maïs et de soya US qui se trouvent dans le Midwest et les Plaines US.

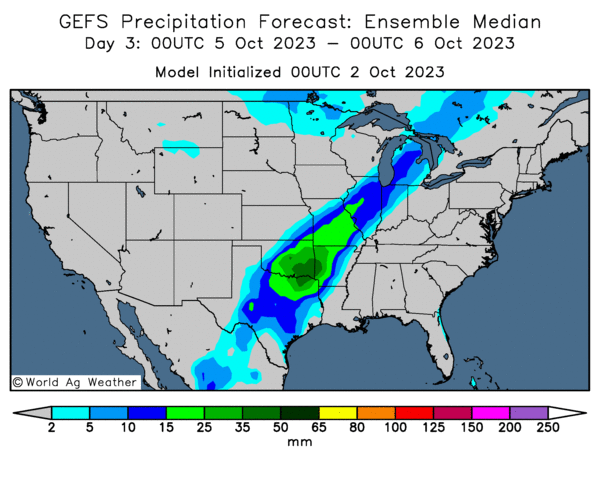

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique des probabilités de précipitations abondantes dans certains secteurs du sud des Plaines et du sud-ouest du Midwest (voir notamment les zones vertes).

Maïs

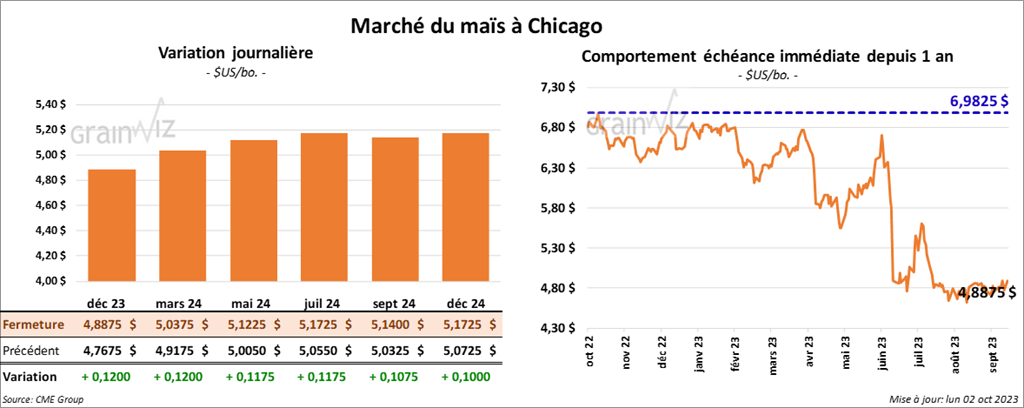

Le contrat de maïs déc. 23 a clôturé à 4,8875 $ (+ 12 cents). Celui mars 24 a fermé à 5,0375 $ (+ 12 cents). Celui mai 24 a terminé à 5,1225 $ (+ 11 ¾ cents).

- Durant la semaine du 28 septembre dernier, les inspections à l’exportation de maïs US ont été de 625,870 tonnes, soit à une baisse de 11,9 % comparativement à la semaine précédente et à une réduction de 8,4 % par rapport à l’an passé.

Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 10,8 % à 2,638,042 tonnes.

- En Argentine, les semis de maïs seraient terminés à 9 %.

- Selon le ministère ukrainien de l’Agriculture, le corridor humanitaire établi récemment dans la mer Noire engage des taux de frais de transport toujours plus bas. D’ailleurs, 5 navires en transit dans le corridor ont déjà été chargés de grain ukrainien.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 210,000 tonnes de maïs US. Le Mexique était la destination. Les livraisons sont attendues en 2023/24.

- Le rapport sur la progression des cultures US, montre qu’hier, 82 % des plants de maïs US étaient à maturité, ce qui était une avance comparativement aux 73 % de l’an passé et aux 75 % de la moyenne des 5 dernières années.

Par ailleurs, l’USDA a estimé que la récolte de maïs US était terminée à 23 %, soit à une avance par rapport aux 19 % de l’an dernier et à une avance comparativement aux 21 % pour la moyenne des 5 dernières années.

Quant aux conditions de culture, elles sont demeurées stables à 53 % dans les catégories bon/excellent.

Soya

Soya

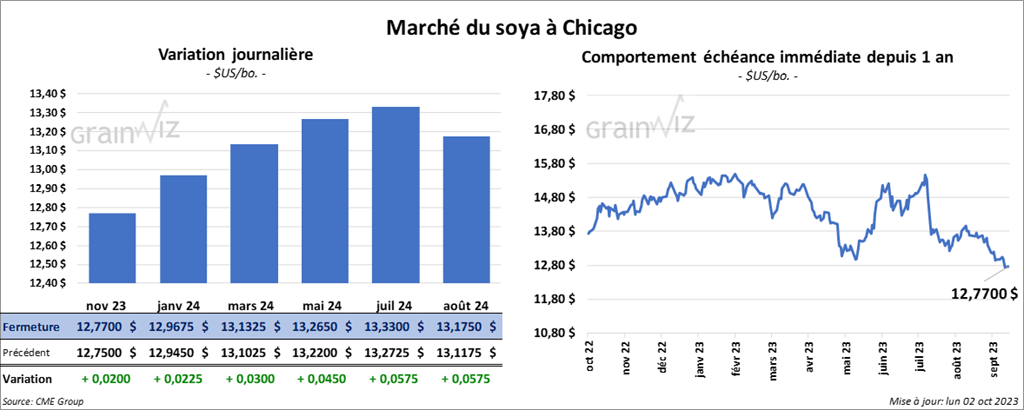

Le contrat de soya US nov. 23 a clôturé à 12,7700 $ (+ 2 cents). Celui janv. 24 a fermé à 12,9675 $ (+ 2 ¼ cents). Celui mars 24 a terminé à 13,1325 $ (+ 3 cents). Quant au tourteau de soya US, le contrat oct. 23 a fini à 367,60 $/tonne (- 8,30 $/tonne). Celui déc. 23 a clôturé à 374,30 $/tonne (- 6,90 $/tonne). Celui janv. 24 a fermé à 372,80 $/tonne (- 6,60 $/tonne). Du côté de l’huile de soya US, le contrat oct. 23 a terminé à 59,85 $ (+ 241 points). Celui déc. 23 a fini à 57,43 $ (+ 160 points).

- Les inspections à l’exportation de soya US ont été de 663,355 tonnes, ce qui était une augmentation de 30,7 % comparativement à la semaine précédente et une hausse de 8,8 % par rapport à l’an dernier.

Le cumulatif annuel des inspections à l’exportation de soya US était supérieur à celui de l’an passé par 8,7 % à 1,974,425 tonnes.

- D’après AgRural, jeudi dernier, les ensemencements de soya brésilien étaient complétés à 5,2 %.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 132,000 tonnes de soya US. La Chine était la destination. Les livraisons sont prévues pour 2023/24.

- Le rapport sur la progression des cultures US indique qu’hier, 86 % des plants de soya US avaient atteint le stade de la perte des feuilles contre 78 % l’an dernier et 77 % pour la moyenne des 5 dernières années.

L’USDA a également estimé que la récolte de soya US était finalisée à 23 %, ce qui était une avance comparativement aux 20 % de l’an dernier et aux 22 % de la moyenne des 5 dernières années.

Les conditions de culture du soya US se sont améliorées puisqu’elles sont passées de 50 à 52 % dans les catégories bon/excellent.

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 6,7660 $ (+ 13 cents). Celui mars 24 a fermé à 6,8440 $ (+ 12 ¼ cents). Celui mai 24 a terminé à 6,9100 (+ 12 ¼ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,7660 $ (+ 13 cents). Celui mars 24 a clôturé à 6,8440 $ (+ 12 ¼ cents). Celui mai 24 a fermé à 6,9100 $ (+ 12 ¼ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,1875 $ (+ 9 ½ cents). Celui mars 24 a fini à 7,4150 $ (+ 8 cents). Celui mai 24 a clôturé à 7,5775 $ (+ 6 ½ cents).

- Depuis les 3 premiers mois de 2023/24, l’Ukraine aurait exporté 6,68 millions de tonnes de grain, soit une baisse de 25,7 % comparativement à la même période lors de l’année commerciale précédente.

- Les inspections à l’exportation de blé US ont été de 397,594 tonnes, soit à une baisse de 18,1 % comparativement à la semaine précédente et à une réduction de 40,4 % par rapport à l’an passé.

Le cumulatif annuel des inspections à l’exportation de blé était inférieur à celui de l’an passé par 28,8 % à 6,061,282 tonnes.

- En Inde, la saison de la mousson est difficile en raison du facteur El Niño. Les averses seraient moins nombreuses que la moyenne des 5 dernières années.

- Le rapport sur la progression des cultures US montre qu’hier, les semis de blé d’hiver US étaient terminés à 40 %, soit à une avance comparativement aux 39 % de l’an dernier et à un retard par rapport aux 43 % de la moyenne des 5 dernières années.

L’USDA a également noté que 15 % des plants de blé d’hiver US avaient émergé, ce qui était une avance comparativement aux 14 % l’an passé, mais aussi un retard par rapport aux 16 % de la moyenne des 5 dernières années.

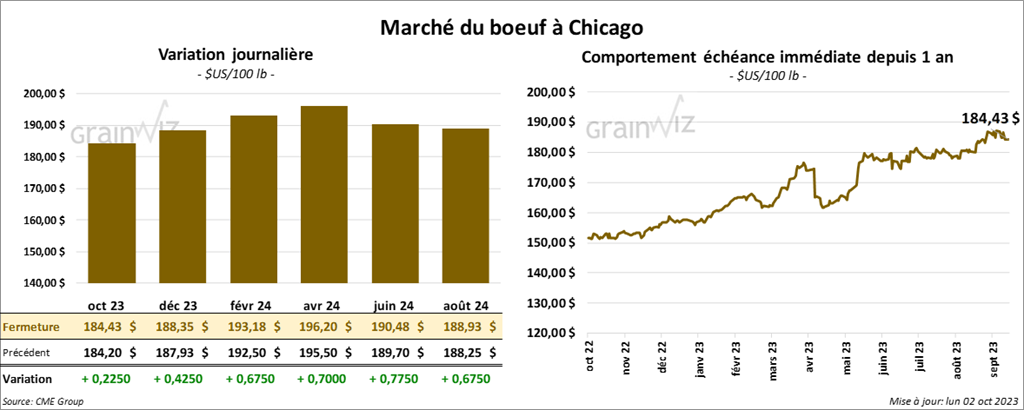

Bœuf

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 184,43 $ (+ 23 cents). Celui déc. 23 a fermé à 188,35 $ (+ 43 cents). Celui févr. 24 a terminé à 193,18 $ (+ 68 cents). Quant au veau US, le contrat oct. 23 a fini à 253,32 $ (+ 85 cents). Celui nov. 23 a clôturé à 255,70 $ (+ 80 cents). Celui janv. 24 a fermé à 259,35 $ (+ 1,30 $).

- Le 29 septembre dernier, le CME Feeder Cattle Index était en hausse de 10 cents à 252,21 $.

- Cet après-midi, la valeur du surgelé était en progression avec un «spread» Ch/Se qui s’est élargi à 26,10 $. La découpe «Choice» a gagné 2,30 $ à 303,08 $. Celle «Select» a pris 94 cents à 276,98 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 125,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une réduction de 3,000 têtes par rapport à l’an passé.

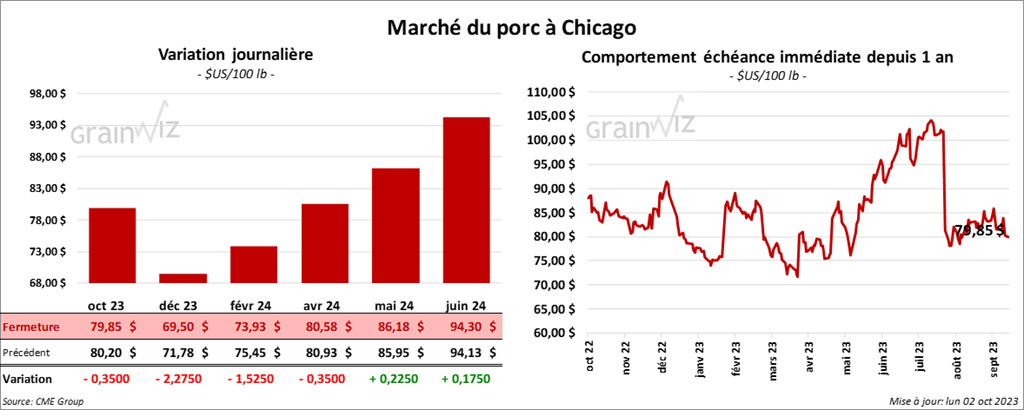

Porc

Porc

Le contrat de porc US oct. 23 a clôturé à 79,85 $ (- 35 cents). Celui déc. 23 a fermé à 69,50 $ (- 2,28 $). Celui févr. 24 a terminé à 73,93 $ (- 1,53 $).

- Le 28 septembre dernier, le CME Lean Hog Index était en baisse de 56 cents à 85,58 $.

- Sur la semaine dernière, le Fresh Bacon Index a reculé de 28 cents par rapport à la semaine précédente à 174,53 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 86 cents à 74,42 $,

- La valeur moyenne des découpes a perdu 1,19 $ à 96,04 $. La découpe de la longe a reculé de 98 cents à 96,21 $. Celle de la fesse a baissé de 4,79 $ à 114,43 $. La découpe de l’épaule a régressé de 3,20 $ à 81,21 $. Celle de la côte a progressé de 2,53 $ à 105,42 $. La découpe du jambon s’est accrue de 55 cents à 86,95 $. Enfin, celle du flanc a régressé de 1,84 $ à 129,59 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 486,000 têtes, ce qui est une hausse de 17,000 têtes comparativement à la semaine précédente et une augmentation de 20,000 têtes par rapport à l’an dernier.

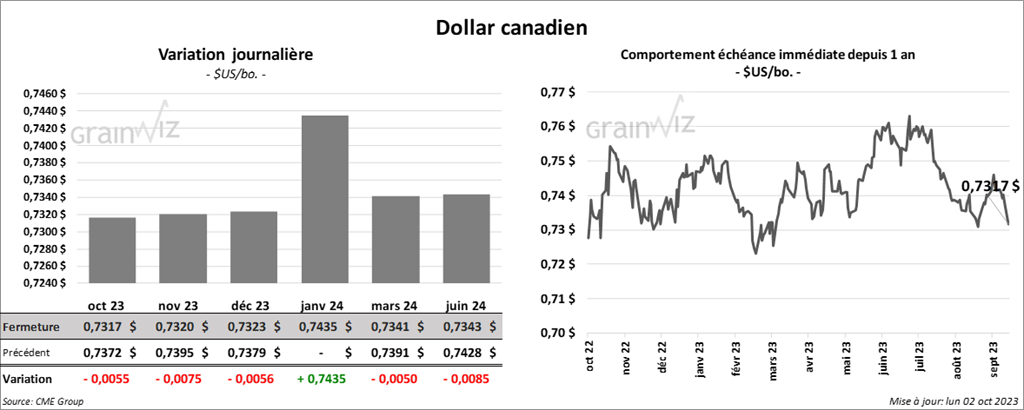

Dollar canadien