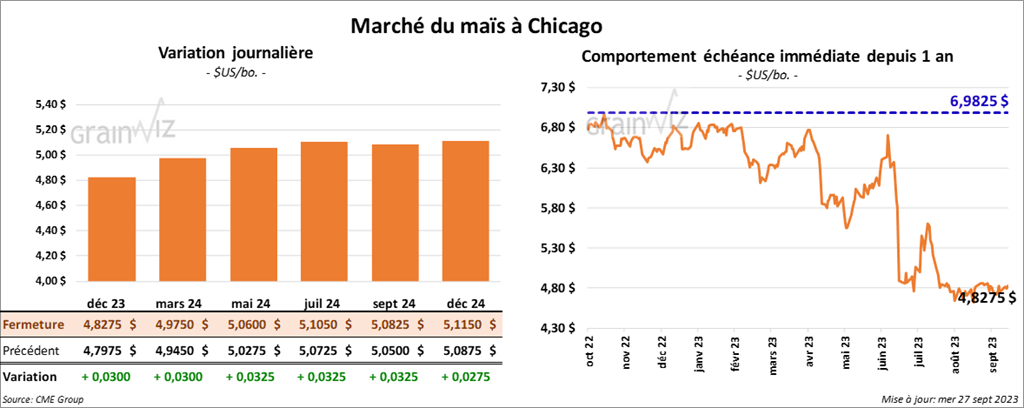

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,8275 $ (+ 3 cents). Celui mars 24 a fermé à 5,0600 $ (+ 3 cents). Celui mai 24 a terminé à 5,0600 $ (+ 3 ¼ cents).

- Les autorités ukrainiennes et polonaises sont actuellement en discussion pour résoudre leur différend sur les importations polonaises de grain ukrainien. Le processus progresserait même rapidement. Les Ukrainiens proposeraient notamment des permis pour les exportations de grain ukrainien vers les autres pays membres de l’UE, spécialement vers la Pologne, la Slovaquie, la Bulgarie, la Hongrie et la Roumanie.

- Selon le ministère ukrainien de l’Agriculture, les Ukrainiens auront exporté 1,75 million de tonnes de grain au cours du mois de septembre. Il s’agit d’une forte baisse comparativement aux 3,67 millions de tonnes de l’an dernier. Par ailleurs, il a laissé inchangée son estimation de la production de grain ukrainien 2023 à 57 millions de tonnes.

- Pour le mois de septembre, l’Anec prévoit des exportations de maïs brésilien à la baisse 10,0 millions à 9,59 millions de tonnes.

- Vendredi, l’USDA devrait présenter son rapport trimestriel sur les inventaires de grain US. Dans le cas du maïs US, les analystes prévoient, sur une base annuelle, des stocks à la hausse de 1,377 milliard à 1,429 milliard de boisseaux. Toujours sur une base annuelle, ils voient également une production de maïs US 2022 à la baisse de 13,730 milliards à 13,719 milliards de boisseaux.

- Durant la semaine du 22 septembre dernier, la production moyenne d’éthanol US a été de 1,009 million de barils par jour, soit à une augmentation de 3,0 % par rapport à la semaine précédente et à une hausse de 18,0 % comparativement à l’an dernier.

Quant aux inventaires d’éthanol US, ils avaient augmenté de 1,7 % comparativement à la semaine précédente et reculé de 2,8 % par rapport à l’an passé à un total de 22,048 millions de barils.

- Pour demain, les analystes prévoient des ventes à l’exportation de maïs US 2023/24 entre 475,000 et 1,2 million de tonnes.

- En Afrique du Sud, les autorités pensent que la production de maïs sud-africain pourrait augmenter de 6 % cette année à 16,4 millions de tonnes. L’Afrique du Sud est la 1ère productrice de grain du continent africain.

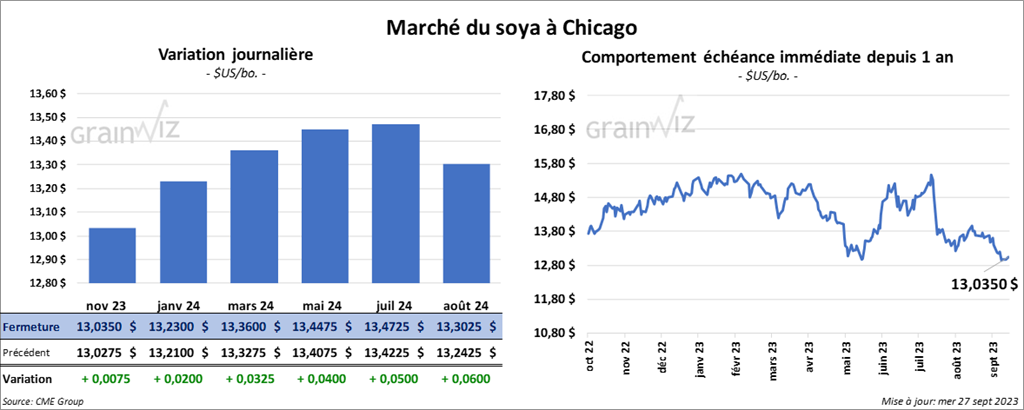

Soya

Le contrat de soya US nov. 23 a clôturé à 13,0350 $ (+ ¾ cent). Celui janv. 24 a fermé à 13,2300 $ (+ 2 cents). Celui mars 24 a terminé à 13,3600 $ (+ 3 ¼ cents). Quant au tourteau de soya US, le contrat oct. 23 a fini à 390,10 $/tonne (- 3,90 $/tonne). Celui déc. 23 a clôturé à 389,10 $/tonne (- 3,60 $/tonne). Celui janv. 24 a fermé à 385,30 $/tonne (- 3,60 $/tonne). Du côté de l’huile de soya US, le contrat oct. 23 a terminé à 59,61 $ (+ 75 points). Celui déc. 23 a fini à 58,24 $ (+ 53 points).

- Au Brésil, l’Anec croit que les exportations de soya brésilien pourraient avoir reculé durant le mois de septembre de 6,88 millions à 6,23 millions de tonnes.

- Pour le rapport sur les inventaires de grain US, les analystes s’attendent sur la base annuelle à des stocks de soya US à la baisse de 274 à 242 millions de boisseaux. Ils projettent aussi une réduction annuelle de la production 2022 de 4,276 milliards à 4,269 milliards de boisseaux.

- Pour les Plaines US et le Midwest, World Weather prévoit pour les prochains jours des conditions sèches propices à la progression des récoltes, mais il ajoute que des averses épisodiques pourraient avoir lieu. Les activités de récolte pourraient alors être ralenties par moment.

- Concernant, le rapport sur les ventes à l’exportation de soya US, qui sera publié demain matin, les analystes projettent celles de soya US entre 500,000 et 1,2 million de tonnes. Dans le cas du tourteau de soya US, les anticipations sont entre 25,000 et 650,000 tonnes. Pour l’huile de soya US, les attentes sont entre 0 et 20,000 tonnes.

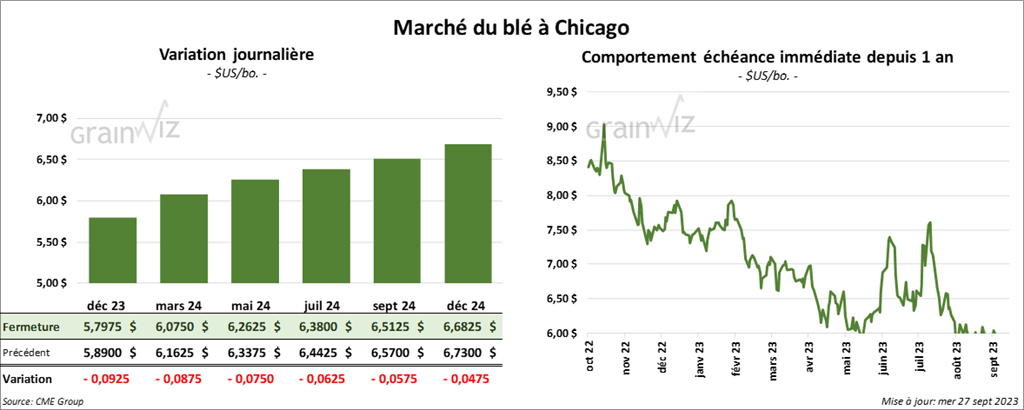

Blé

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,7975 $ (- 9 ¼ cents). Celui mars 24 a fermé à 6,0750 $ (- 8 ¾ cents). Celui mai 24 a terminé à 6,2625 $ (- 7 ½ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,9440 $ (- 16 cents). Celui mars 24 a clôturé à 7,0200 $ (- 15 ¾ cents). Celui mai 24 a fermé à 7,0740 $ (- 15 ¼ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,5060 $ (- 15 ¾ cents). Celui mars 24 a fini à 7,6860 $ (- 15 cents). Celui mai 24 a clôturé à 7,8000 $ (- 14 ¼ cents).

- L’Australie est actuellement affectée par El Niño, de sorte que l’ouest du pays pourrait demeurer sec. Ailleurs, par contre, les pluies pourraient être plus abondantes.

- Concernant le rapport trimestriel sur les stocks de blé US, sur une base annuelle, les analystes croient que ceux de blé US pourraient être en baisse de 1,778 milliard à 1,772 milliard de boisseaux.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US 2023/24 entre 250,000 et 500,000 tonnes.

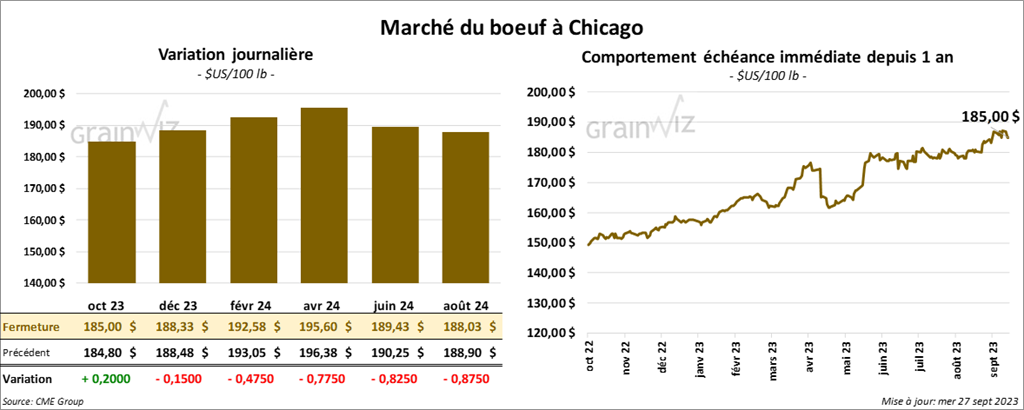

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 185,00 $ (+ 20 cents). Celui déc. 23 a fermé à 188,33 $ (- 15 cents). Celui févr. 24 a terminé à 192,58 $ (- 48 cents). Quant au veau US, le contrat sept. 23 a fini à 251,53 $ (- 1,08 $). Celui oct. 23 a clôturé à 252,25 $ (- 1,63 $). Celui nov. 23 a fermé à 254,80 $ (- 2,01 $).

- Le 26 septembre dernier, le CME Feeder Cattle Index était en baisse de 63 cents à 253,27 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 22,44 $. La découpe «Choice» a augmenté de 1,41 $ à 300,95 $. Celle «Select» a reculé de 59 cents à 278,51 $.

- Aujourd’hui, le Fed Cattle Exchange a vendu à ses encans 736 têtes des 1,832 têtes offertes à un prix moyen de 183,25 $. Les demandes étaient entre 183 et 189 $ et les offres variaient entre 182 et 183,25 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 381,000 têtes, soit à une augmentation de 7,000 têtes par rapport à la semaine précédente et à une hausse de 1,000 têtes comparativement à l’an dernier.

Porc

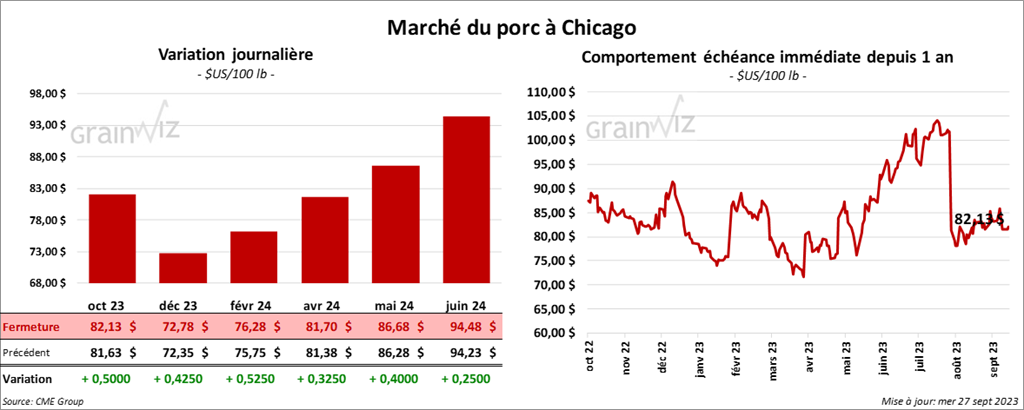

Le contrat de porc US oct. 23 a clôturé à 82,13 $ (+ 50 cents). Celui déc. 23 a fermé à 72,78 $ (+ 43 cents). Celui févr. 24 a terminé à 76,28 $ (+ 53 cents).

- Le 25 septembre dernier, le CME Lean Hog Index était en baisse de 39 cents à 86,31 $.

- Cette après-midi, le prix moyen au comptant de la carcasse a reculé de 37 cents à 76,62 $. Quant à celui pour le vivant, il a progressé de 21 cents à 59,88 $.

- La valeur moyenne des découpes a été en baisse de 52 cents à 97,76 $. La découpe de la longe a reculé de 12 cents à 97,33 $. Celle de la fesse a gagné 92 cents à 119,86 $. La découpe de l’épaule a chuté de 99 cents à 79,84 $. Celle de la côte a augmenté de 1,64 $ à 113,12 $. La découpe du jambon a perdu 99 cents à 85,91 $. Enfin, celle du flanc a régressé de 2,02 $ à 134,15 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,442 million de têtes, ce qui représente une baisse de 12,000 têtes par rapport à la semaine précédente et une réduction de 6,000 têtes comparativement à l’an passé.

Dollar canadien

Dollar canadien