Météo Amérique du Sud

- Selon World Weather, les averses prévues en Argentine et au Brésil pourraient être plus abondantes tout en étant bénéfiques pour les semis de soya et de maïs.

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,7000 $ (+ 1 ¾ cent). Celui mars 24 a fermé à 4,9225 $ (+ 2 ¼ cents). Celui mai 24 a terminé à 5,0075 (+ 2 ¼ cents).

- FranceAgriMer estime qu’au 18 septembre dernier, les conditions de culture du maïs français se trouvaient à 81 % dans les catégories bon/excellent, ce qui était une baisse de 1 point par rapport à la semaine précédente.

- Au Mexique, les recherches sur la production de maïs non-OGM progresseraient à un bon rythme. L’idée est de réduire de 6 millions de tonnes les 18 millions de tonnes de maïs US importées annuellement.

- L’international Grains Council (IGC) a augmenté son estimation de la production mondiale de maïs 2023/24 de 1 million de tonnes à 1,222 milliard de tonnes avec des stocks mondiaux de fin d’année à la hausse de 1 million de tonnes à 289 millions de tonnes.

- CFTC : le 19 septembre dernier, les spéculateurs avaient réduit leurs positions dans le maïs US par 9,906 contrats à 144,815 contrats. Le minimum des 52 dernières semaines était de -144,815 contrats et le maximum de 271,960 contrats.

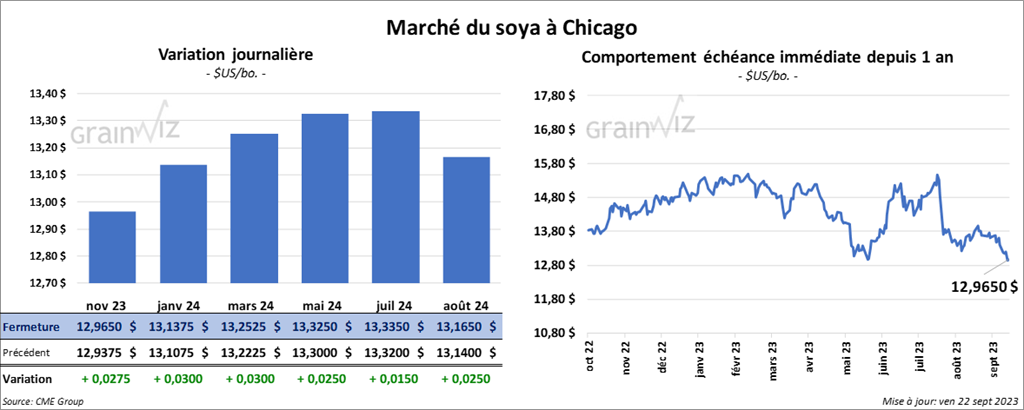

Soya

Le contrat de soya US nov. 23 a clôturé à 12,9650 $ (+ 2 ¾ cents). Celui janv. 24 a fermé à 13,1375 $ (+ 3 cents). Celui mars 24 a terminé à 13,2525 $ (+ 3 cents). Quant au tourteau de soya US, le contrat oct. 23 a fini à 388,30 $/tonne (- 2,00 $/tonne). Celui déc. 23 a clôturé à 385,80 $/tonne (- 2,30 $/tonne). Celui janv. 24 a fermé à 382,00 $/tonne (- 2,80 $/tonne). Du côté de l’huile de soya US, le contrat oct. 23 a terminé à 60,94 $ (+ 129 points). Celui déc. 23 a fini à 59,73 $ (+ 133 points).

- En Argentine, le ministère de l’Agriculture croit que 16 millions d’hectares de soya argentin 2023/24 ont été semés.

- L’IGC a réduit son estimation de la production mondiale de soya de 2 millions de tonnes à 396 millions de tonnes. Il voit aussi les inventaires de fin d’année en baisse de 2 millions de tonnes à 396 millions de tonnes.

- CFTC : le 19 septembre dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 37,9 % à 45,832 contrats. Le minimum des 52 dernières semaines était de 529 contrats et le maximum de 189,009 contrats.

Blé

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,7950 $ (+ 3 ¾ cents). Celui mars 24 a fermé à 6,0650 $ (+ 4 ¼ cents). Celui mai 24 a terminé à 6,2375 $ (+ 4 ¾ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 7,1120 $ (+ ¾ cent). Celui mars 24 a clôturé à 7,1840 $ (+ 1 ½ cent). Celui mai 24 a fermé à 7,2300 $ (+ 1 ½ cent). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,6925 $ (+ 1 ¾ cent). Celui mars 24 a fini à 7,8625 $ (+ 2 ½ cents). Celui mai 24 a clôturé à 7,9675 $ (+ 2 ½ cents).

- 17,600 tonnes de blé ont quitté le port ukrainien de Chornomonsk situé dans la région d’Odessa. Il devrait se diriger vers l’Égypte. Il s’agit du deuxième navire qui emprunterait un corridor temporaire qui se trouve dans la mer Noire.

- Les autorités indiennes ont vendu 1,809 million de tonnes de blé sur le marché domestique. Elles espèrent ainsi de réduire les prix locaux associés à cette denrée. Le gouvernement indien mentionne aussi que les réserves indiennes de blé sont suffisantes.

- En Ukraine, le ministère de l’Agriculture estime que la récolte de grain ukrainien pourrait être de 37,4 millions de tonnes, dont 22,2 millions de tonnes de blé.

- L’IGC a abaissé son estimation de la production mondiale de blé 2023/24 de 1 million de tonnes à 783 millions de tonnes, avec des stocks de fin d’année en hausse de 2 millions à 263 millions de tonnes. Cette baisse s’expliquerait par une demande mondiale moins élevée.

- CFTC : le 19 septembre dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé par 818 contrats à -12,330 contrats. Le minimum des 52 dernières semaines était de -13,148 contrats et le maximum de 26,508 contrats. Ils avaient fait l’inverse à Minneapolis en réduisant leurs positions dans le blé de printemps par 1,816 contrats à -15,177 contrats. Le minimum des 52 dernières semaines était de -15,177 contrats et le maximum de 8,966 contrats.

Bœuf

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 187,08 $ (+ 2,10 $). Celui déc. 23 a fermé à 191,35 $ (+ 1,85 $). Celui févr. 24 a terminé à 195,55 $ (+ 1,48 $). Quant au veau US, le contrat sept. 23 a fini à 254,10 $ (+ 82 cents). Celui oct. 23 a clôturé à 259,15 $ (+ 1,38 $). Celui nov. 23 a fermé à 263,52 $ (+ 82 cents).

- Le 21 septembre dernier, le CME Feeder Cattle Index était en baisse de 87 cents à 253,22 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est légèrement rétréci à 22,90 $. La découpe «Choice» a augmenté de 1,40 $ à 303,33 $. Celle «Select» a pris 1,43 $ à 280,43 $.

- Le rapport Cattle on Feed de septembre a été publié cet après-midi. Il indique qu’au 1er septembre dernier, les inventaires des parcs d’engraissement US ont été de 11,094 millions de têtes, soit à une baisse de 2,2 % comparativement à la même période l’an dernier.

Quant aux placements, au mois d’août dernier, ils concernaient 2,003 millions de têtes, ce qui était une réduction de 5,1 % comparativement à août 2022.

Pour la commercialisation, l’USDA mentionne qu’au mois d’août dernier, elle concernait 1,884 million de têtes, soit une baisse de 6 % par rapport à 2022.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 625,000 têtes, soit à une baisse de 7,000 têtes comparativement à la semaine précédente et à une réduction de 46,000 têtes par rapport à l’an dernier.

- CFTC : le 19 septembre dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US par 4,7 % à 103,001 contrats. Le minimum des 52 dernières semaines était de 35,062 contrats et le maximum de 119,921 contrats. Ils avaient fait de même dans le veau US en augmentant leurs positions par 0,4 % à 16,243 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 19,486 contrats.

Porc

Porc

Le contrat de porc US oct. 23 a clôturé à 81,53 $ (- 1,43 $). Celui déc. 23 a fermé à 72,18 $ (- 2,30 $). Celui févr. 24 a terminé à 75,35 $ (- 2,40 $).

- Le 20 septembre dernier, le CME Lean Hog Index était en hausse de 50 cents à 87,17 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 50 cents à 77,59 $.

- La valeur moyenne des découpes a reculé de 1,49 $ à 97,26 $. La découpe de la longe a baissé de 60 cents à 97,24 $. Celle de la fesse a été la seule en hausse. Elle a progressé de 3,09 $ à 123,29 $. La découpe de l’épaule a perdu 21 cents à 79,45 $. Celle de la côte a chuté de 31 cents à 110,88 $. La découpe du jambon a régressé de 10 cents à 86,57 $. Enfin, celle du flanc a reculé de 10,38 $ à 131,20 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,537 millions de têtes, ce qui correspond à une hausse de 6,000 têtes comparativement à la semaine précédente et à une baisse de 18,000 têtes par rapport à l’an passé.

- CFTC : le 19 septembre dernier, les spéculateurs avaient augmenté leurs positions dans le porc US par 7,3 % à 40,985 contrats. Le minimum des 52 dernières semaines était de -31,110 contrats et le maximum de 59,568 contrats.