Météo US

- World Weather soutient que le temps est plus sec que la normale dans le sud-est US, près de la rivière Tennessee. Par contre, dans le cas de l’ouest du Midwest, il anticipait dès aujourd’hui des averses qui pourraient se poursuivre jusqu’à lundi.

- Globalement, les conditions de culture sont correctes à l’ensemble du Midwest et des Plaines US. Il faut tout de même souligner qu’à moins d’un problème majeur, la météo US n’a pratiquement plus d’importance pour les différentes cultures déjà trop avancées dans leur développement et qui approchent rapidement de la récolte. Une seule chose : les averses possibles lors des prochains jours risquent de ralentir les activités aux champs.

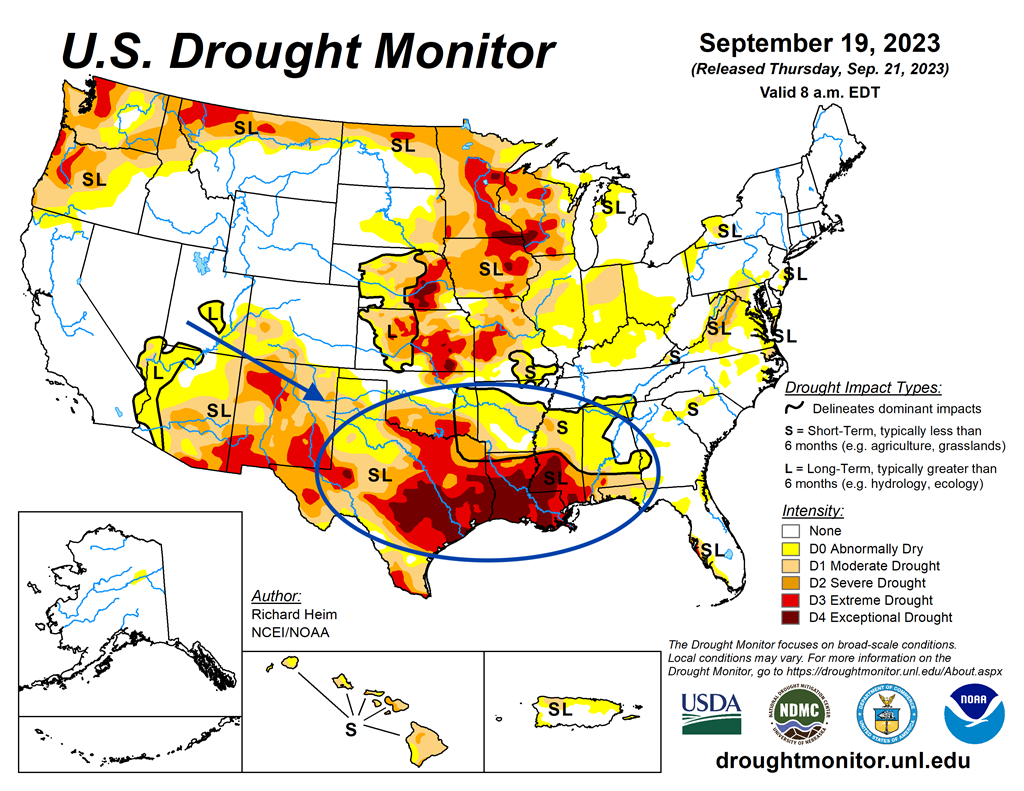

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour le 19 septembre dernier, montre notamment que les conditions étaient particulièrement sèches dans le Sud US, entre le Texas et l’Alabama, en passant par les États de la Louisiane et du Mississippi.

Maïs

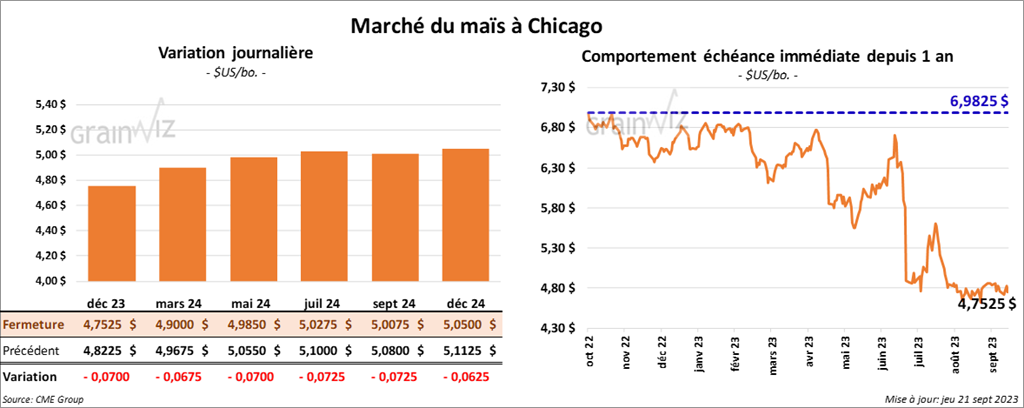

Le contrat de maïs US déc. 23 a clôturé à 4,7525 $ (- 7 cents). Celui mars 24 a fermé à 4,9000 $ (- 6 ¾ cents). Celui mai 24 a terminé à 4,9850 $ (- 7 cents).

- Durant la semaine du 14 septembre dernier, les ventes à l’exportation de maïs US 2023/24 ont été de 566,900 tonnes. Le Japon et le Mexique ont été les principaux acheteurs.

Les attentes des analystes étaient entre 550,000 et 1,1 million de tonnes.

- Selon Reuters, la Pologne et l’Ukraine se sont mises d’accord pour trouver une solution à leur litige concernant les importations polonaises de grain ukrainien. Un peu plus tôt hier, les Polonais avaient même menacé de ne plus fournir d’armes aux Ukrainiens. Il faut rappeler qu’en Pologne, le flux des importations de grain ukrainien a fait chuter les prix domestiques du grain.

- APK-Inform a augmenté son estimation de la production de grain ukrainien de 1,1 million de tonnes à 54,2 millions de tonnes, incluant 25,6 millions de tonnes de maïs et 21,5 millions de tonnes de blé. La firme ukrainienne a également estimé les exportations de maïs ukrainien à 19 millions de tonnes et celles de blé ukrainien à 12,5 millions de tonnes.

Soya

Soya

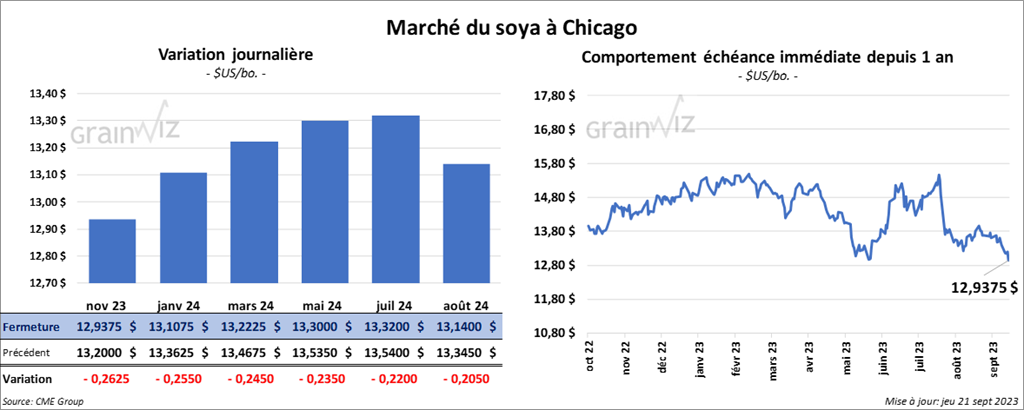

Le contrat de soya US nov. 23 a clôturé à 12,9375 $ (- 26 ¼ cents). Celui janv. 24 a fermé à 13,1075 $ (- 25 ½ cents). Celui mars 24 a terminé à 13,2225 $ (- 24 ½ cents). Quant au tourteau de soya US, le contrat oct. 23 a fini à 390,30 $/tonne (- 6,90 $/tonne). Celui déc. 23 a clôturé à 388,10 $/tonne (- 7,00 $/tonne). Celui janv. 24 a fermé à 384,80 $/tonne (- 6,80 $/tonne). Du côté de l’huile de soya US, le contrat oct. 23 a terminé à 59,65 $ (- 103 points). Celui déc. 23 a fermé à 58,40 $ (- 89 points).

- Les ventes à l’exportation de soya US 2023/24 ont été de 434,100 tonnes. La Chine et le Japon ont été les plus gros acheteurs.

Les projections des analystes étaient entre 550,000 et 1,2 million de tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 12,700 tonnes, soit à une baisse notable comparativement à la semaine précédente et à une réduction de 78 % par rapport à la moyenne des 4 dernières semaines. Le Guatemala et les Philippines ont été les principaux acheteurs.

Pour 2023/24, les ventes à l’exportation de tourteau de soya US ont été de 439,100 tonnes. Les Philippines et le Mexique ont été les plus gros acheteurs.

Les prévisions des analystes étaient entre 135,000 et 550,000 tonnes.

- Du côté de l’huile de soya, les ventes à l’exportation de 2022/23 ont été de 700 tonnes, ce qui était une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. Le Canada a été l’acheteur.

Les anticipations des analystes étaient entre 0 et 20,000 tonnes.

Blé

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,7575 $ (- 13 cents). Celui mars 24 a fermé à 6,0225 $ (- 12 ½ cents). Celui mai 24 a terminé à 6,1900 $ (- 11 ¾ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 7,1040 $ (- 18 ½ cents). Celui mars 24 a clôturé à 7,1700 $ (- 17 ½ cents). Celui mai 24 a fermé à 7,2140 $ (- 16 ½ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,6750 $ (- 16 cents). Celui mars 24 a fini à 7,8375 $ (- 15 ¼ cents). Celui mai 24 a clôturé à 7,9425 $ (- 13 ½ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 307,700 tonnes, soit à une baisse de 30 % comparativement à la semaine précédente et à une réduction de 20 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et la Corée du Sud ont été les plus grosses acheteuses.

Dans le cas de 2024/25, les ventes à l’exportation de blé US ont été de 14,000 tonnes. Le Pérou a été l’acheteur.

Les attentes des analystes étaient entre 250,000 et 600,000 tonnes.

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 184,98 $ (- 1,80 $). Celui déc. 23 a fermé à 189,50 $ (- 2,03 $). Celui févr. 24 a terminé à 194,08 $ (- 1,78 $). Quant au veau US, le contrat sept. 23 a fini à 253,28 $ (- 90 cents). Celui oct. 23 a clôturé à 257,77 $ (- 2,80 $). Celui nov. 23 a fermé à 262,70 $ (- 2,88 $).

- Le 20 septembre dernier, le CME Feeder Cattle Index était en hausse de 67 cents à 254,09 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 22,93 $. La découpe «Choice» a augmenté de 67 cents à 301,93 $. Celle «Select» a pris 32 cents à 279,00 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 13,700 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse de 15 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

Quant à 2024, les ventes à l’exportation de bœuf US ont été de 500 tonnes. Le Japon et Taïwan ont été les acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 498,000 têtes, soit à une baisse de 4,000 têtes comparativement à la semaine précédente et à une réduction de 13,000 têtes par rapport à l’an dernier.

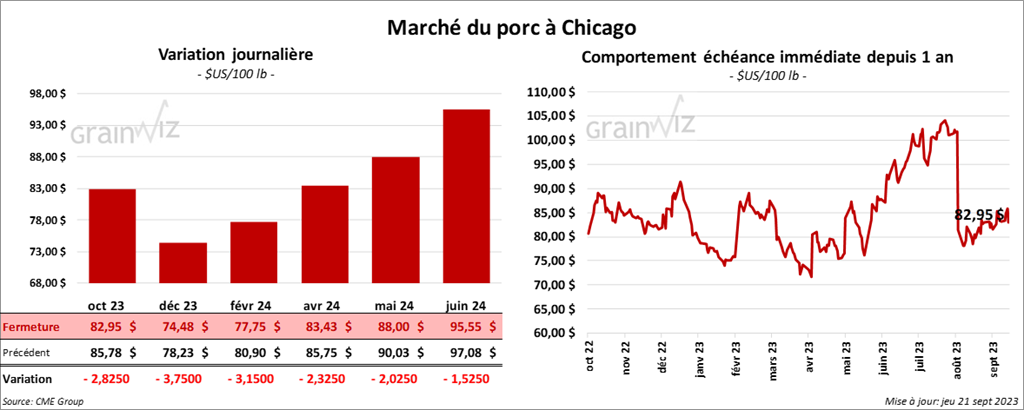

Porc

Le contrat de porc US oct. 23 a clôturé à 82,95 $ (- 2,83 $). Celui déc. 23 a fermé à 74,48 $ (- 3,75 $). Celui févr. 24 a terminé à 77,75 $ (- 3,15 $).

- Le 19 septembre dernier, le CME Lean Hog Index était en hausse de 9 cents à 86,67 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 71 cents à 78,09 $;

- La valeur moyenne des découpes a reculé de 47 cents à 98,75 $. La découpe de la longe a gagné 1,47 $ à 97,84 $. Celle de la fesse a perdu 2,94 $ à 120,20 $. La découpe de l’épaule a chuté de 36 cents à 79,66 $. Celle de la côte a augmenté de 1,89 $ à 111,19 $. La découpe du jambon a régressé de 1,03 $ à 86,67 $. Enfin, celle du flanc a baissé de 49 cents à 141,58 $.

- Les ventes à l’exportation de porc US 2023 ont été de 30,200 tonnes, soit à une hausse de 31 % comparativement à la semaine précédente et à une augmentation de 1 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les plus gros acheteurs.

Pour 2024, les ventes à l’exportation de porc US ont été de 200 tonnes. La Colombie a été l’acheteuse.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,938 million de têtes, ce qui représente une hausse de 33,000 têtes comparativement à la semaine précédente et une réduction de 2,000 têtes par rapport à l’an passé.