Météo US

- World Weather anticipe des averses au-delà de la normale au cours des deux prochaines semaines pour les secteurs de blé sur rouge d’hiver US. Ces précipitations seront sans doute bénéfiques pour les cultures nouvellement semées. Le blé dur rouge d’hiver US est principalement cultivé dans les Plaines US.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, ne montre pas de possibilité de précipitations pour les Plaines US et le Midwest.

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,7625 $ (- 4 ¼ cents). Celui mars 24 a fermé à 4,9050 $ (- 4 cents). Celui mai 24 a terminé à 4,9900 $ (- 3 ¾ cents).

- En Argentine, le Buenos Aires Grain Exchange estime que les ensemencements de maïs argentin 2023/24 ont été complétés à 2,2 %. Il s’agit en fait d’une avance de 1,5 % sur l’an dernier. Il voit également le potentiel de production à 55 millions de tonnes. En 2022/23, à cause de la sécheresse sévère, seulement 34 millions de tonnes de maïs argentin avaient été produites.

- Au 11 septembre dernier, FranceAgriMer estimait les conditions du maïs français à 82 % dans les catégories bon/excellent. La récolte était également terminée à 1 %, soit à un retard de 3 points sur l’an dernier.

- CFTC : le 12 septembre dernier, les spéculateurs avaient réduit leurs positions dans le maïs US par 40,996 contrats à -134,909 contrats. Le minimum des 52 dernières semaines était de -134,909 contrats et le maximum de 271,960 contrats.

Soya

Le contrat de soya US nov. 23 a clôturé à 13,4025 $ (- 20 ¼ cents). Celui janv. 24 a fermé à 13,5575 $ (- 20 cents). Celui mars 24 a terminé à 13,6550 $ (- 19 ½ cents). Dans le cas du tourteau de soya US, le contrat oct. 23 a fini à 393,60 $/tonne (- 6,80 $/tonne). Celui déc. 23 a clôturé à 382,10 $/tonne (- 7,30 $/tonne). Celui janv. 24 a fermé à 389,10 $/tonne (- 7,20 $/tonne). Quant à l’huile de soya US, le contrat oct. 23 a terminé à 63,38 $ (+ 48 points). Celui déc. 23 a fermé à 62,06 $ (+ 34 points).

- Plus tôt dans la journée, le NOPA a publié son rapport mensuel de septembre. Pour le mois d’août dernier, il estime que ses membres ont trituré 161,453 millions de boisseaux de soya US, soit à un creux des 11 derniers mois.

Par contre, les inventaires d’huile de soya US ont été évalués à 1,250 milliard de lb, ce qui signifie qu’ils n’ont jamais été aussi bas depuis les 6 dernières années.

Pour le mois d’août dernier, les analystes s’attendaient à une trituration de soya US plus élevée à 167,802 millions de boisseaux avec des stocks d’huile de soya US à 1,483 milliard de lb.

- CFTC : le 12 septembre dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 10,9 % à 73,815 contrats. Le minimum des 52 dernières semaines était de 529 contrats et le maximum de 189,009 contrats.

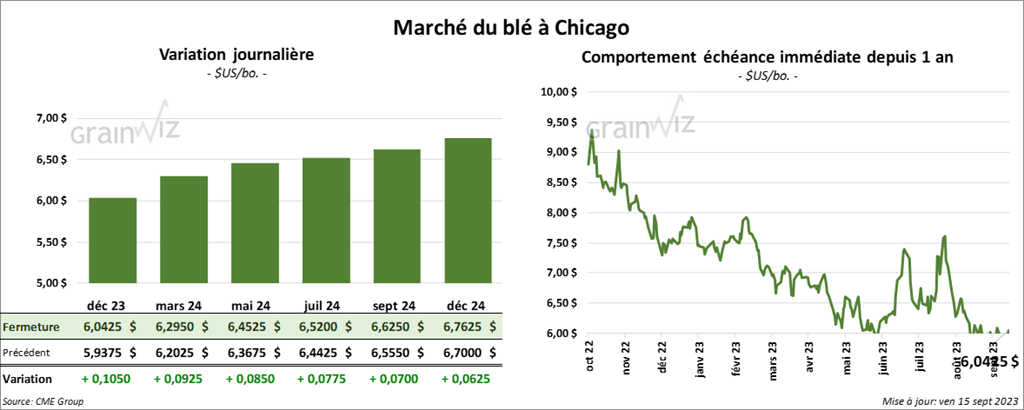

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 6,0425 $ (+ 10 ½ cents). Celui mars 24 a fermé à 6,2950 $ (+ 9 ¼ cents). Celui mai 24 a terminé à 6,4525 $ (+ 8 ½ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 7,4640 $ (+ 10 cents). Celui mars 24 a clôturé à 7,5140 $ (+10 ¼ cents). Celui mai 24 a fermé à 7,5320 $ (+ 10 ¼ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,8900 $ (+ 5 ½ cents). Celui mars 24 a fini à 8,0400 $ (+ 4 cents). Celui mai 24 a clôturé à 8,1325 $ (+ 4 cents).

- Le Japonais vont réduire leurs prix domestiques étiquetés sur le blé humain importé de 11,1 %. Il s’agit d’une première réduction depuis les 3 dernières années et celle-ci reflète mieux la réalité du marché international du blé. Au Japon, les Canadiens et les Australiens sont les principaux fournisseurs de blé.

- Le ministère ukrainien de l’Agriculture estime que les Ukrainiens ont, jusqu’à présent, récolté 22,2 millions de tonnes de blé.

- CFTC : le 12 septembre dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 3,310 contrats à -13,148 contrats. Le minimum des 52 dernières semaines était de -13,148 contrats et le maximum de 26,508 contrats.

Ils avaient fait de même à Minneapolis en réduisant leurs positions dans le blé de printemps par 1,948 contrats à -13,361 contrats. Le minimum des 52 dernières semaines était de -13,361 contrats et le maximum de 8,966 contrats.

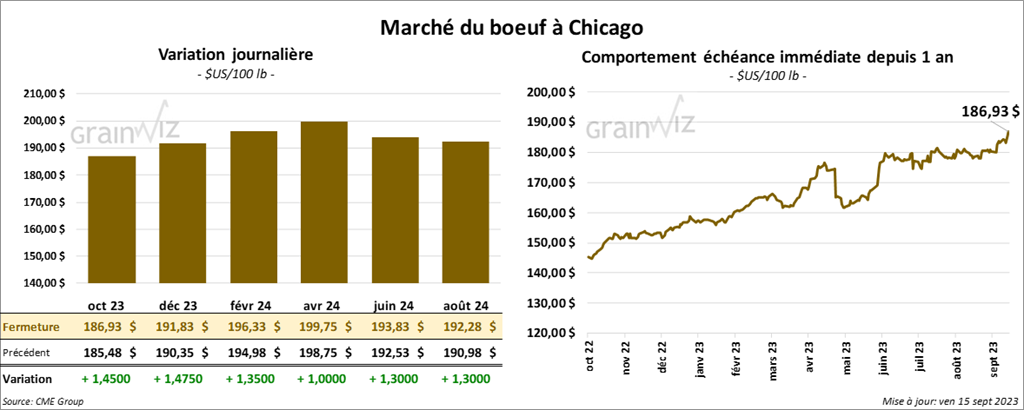

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 186,93 $ (+ 1,45 $). Celui déc. 23 a fermé à 191,83 $ (+ 1,48 $). Celui févr. 24 a terminé à 196,33 $ (+ 1,35 $). Dans le cas du veau US, le contrat sept. 23 a fini à 257,98 $ (+ 2,20 $). Celui oct. 23 a clôturé à 264,48 $ (+ 2,60 $). Celui nov. 23 a fermé à 268,13 $ (+ 3,27 $).

- Le 14 septembre dernier, le CME Feeder Cattle Index était en hausse de 2,18 $ à 253.39 $.

- Aujourd’hui, le Fed Cattle Exchange a vendu 144 têtes des 1,418 têtes offertes à ses encans à un prix moyen de 183,50 $. La demande initiale variait entre 184 et 186 $ alors que les offres se situaient entre 183 et 184 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est élargi à 22,59 $. La découpe «Choice» a reculé de 66 cents à 305,71 $. Celle «Select» a perdu 3,74 $ à 283,12 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 632,000 têtes, soit à une augmentation de 73,000 têtes comparativement à la semaine précédente et à une baisse de 41,000 têtes par rapport à l’an dernier.

- CFTC : le 12 septembre dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US par 5,2 % à 98,417 contrats. Le minimum des 52 dernières semaines était de 35,062 contrats et le maximum de 119,921 contrats.

Ils avaient fait de même dans le veau US en augmentant leurs positions par 19,9 % à 16,173 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 19,486 contrats.

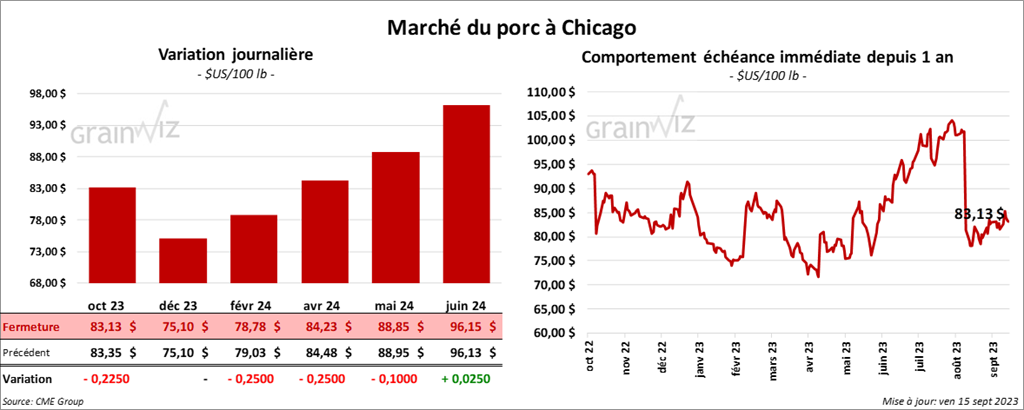

Porc

Le contrat de porc US oct. 23 a clôturé à 83,33 $ (- 23 cents). Celui déc. 23 a fermé à 75,10 $ (0,0). Celui févr. 24 a terminé à 78,78 $ (- 25 cents).

- Le 13 août dernier, le CME Lean Hog Index était en hausse de 46 cents à 86,94 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 91 cents à 77,53 $. Quant à celui pour le vivant, il s’affichait à 61,93 $.

- La valeur moyenne des découpes a perdu 26 cents à 98,83 $. La découpe de la longe a régressé de 90 cents à 97,14 $. Celle de la fesse a augmenté de 1,62 $ à 124,14 $. La découpe de l’épaule a chuté de 3,61 $ à 78,40 $. Celle de la côte a pris 2,15 $ à 110,78 $. La découpe du jambon a baissé de 1,47 $ à 91,17 $. Enfin, celle du flanc s’est accrue de 3,58 $ à 133,91 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,531 millions de têtes, ce qui représente une hausse de 297,000 têtes par rapport à la semaine précédente et une augmentation de 45,000 têtes comparativement à l’an passé.

- CFTC : le 12 septembre dernier, les spéculateurs avaient augmenté leurs positions dans le porc US par 19,2 % à 38,186 contrats. Le minimum des 52 dernières semaines était de -31,110 contrats et le maximum de 64,664 contrats.

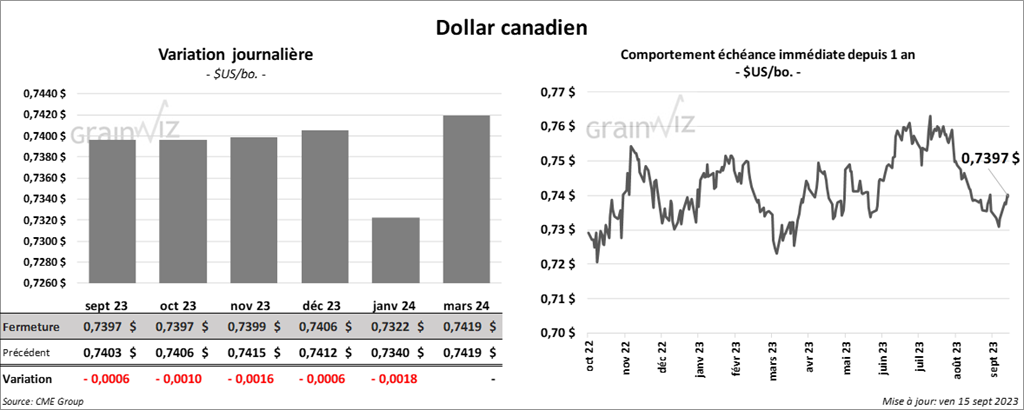

Dollar canadien