Météo US

- En ce qui concerne la majeure partie des Plaines US et du Midwest, World Weather prévoit un temps essentiellement sec pour les deux prochaines semaines. Et s’il note que quelques épisodes de pluie sont toujours possibles, le ralentissement des activités de récoltes ne devrait qu’être mineur à plusieurs endroits.

De son côté, le NOAA anticipe quelques averses pour le Centre US au cours des 7 prochains jours. Toutefois, celles-ci pourraient être plutôt légères, rien qui puisse ralentir considérablement les activités aux champs.

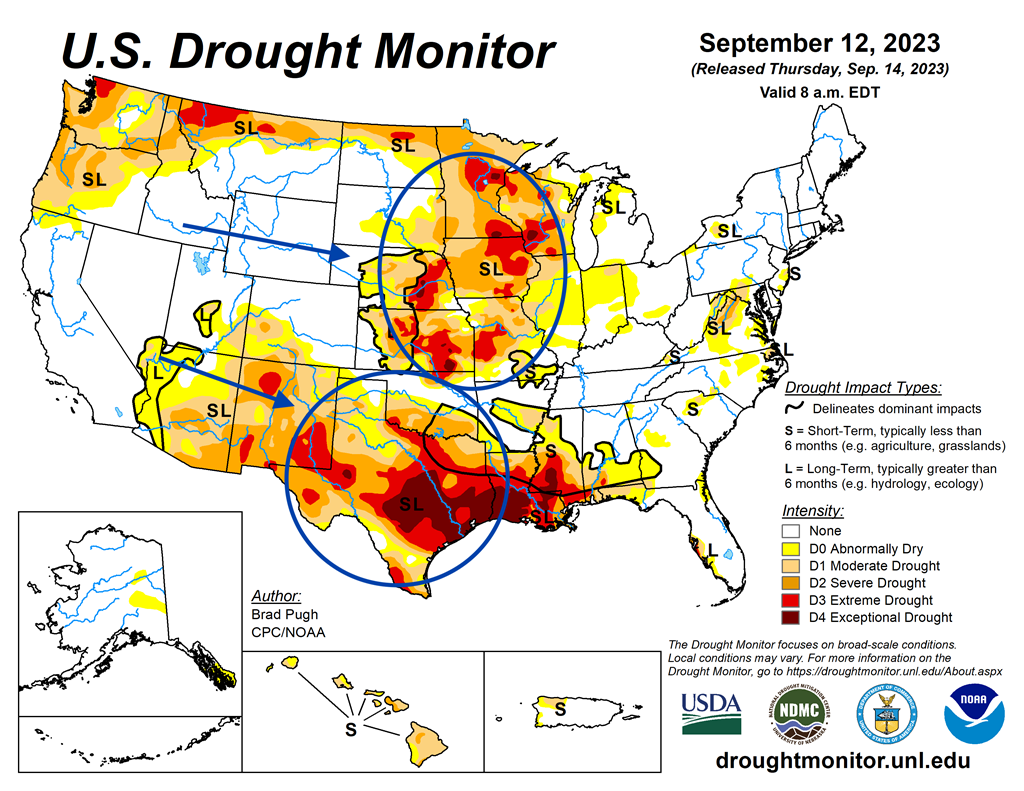

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour le 12 septembre dernier, montre qu’il y avait d’innombrables zones très arides dans l’ouest du Midwest, le centre et le sud des Plaines US. À noter que la sécheresse était particulièrement sévère dans plusieurs secteurs du Texas, un État situé dans l’extrême sud des Plaines US. (voir notamment les zones rouge vin).

Maïs

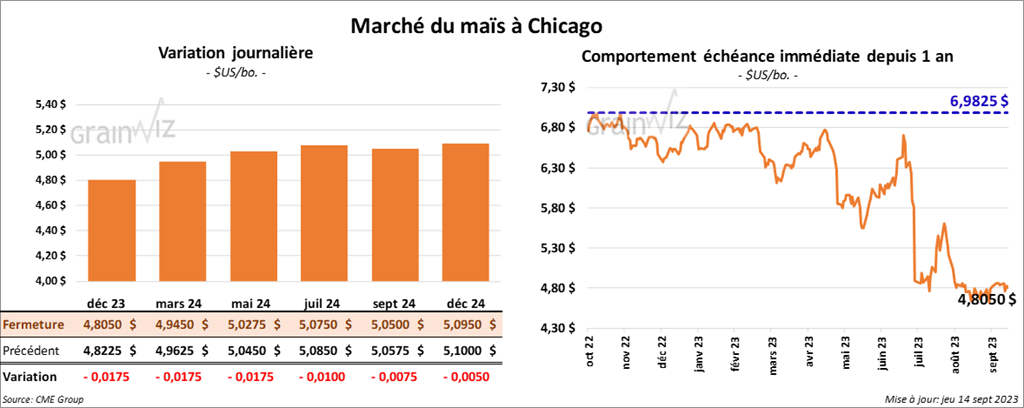

Le contrat de maïs US déc. 23 a clôturé à 4,8050 $ (- 1 ¾ cent). Celui mars 24 a fermé à 4,9450 $ (- 1 ¾ cent). Celui mai 24 a terminé à 5,0275 $ (- 1 ¾ cent).

- Durant la semaine du 7 septembre dernier, les ventes à l’exportation de maïs US 2023/24 ont été de 753,300 tonnes. La Chine et la Colombie ont été les principales acheteuses.

Pour 2024/25, les ventes à l’exportation de maïs US ont été de 25,400 tonnes. Les destinations inconnues ont été les acheteuses.

Les anticipations des analystes étaient entre 475,000 et 1,1 million de tonnes.

Soya

Le contrat de soya US nov. 23 a clôturé à 13,6050 $ (+ 10 ¾ cents). Celui janv. 24 a fermé à 13,7575 $ (+ 9 ½ cents). Celui mars 24 a terminé à 13,8500 $ (+ 9 ¼ cents). Dans le cas du tourteau de soya US, le contrat oct. 23 a fini à 400,40 $/tonne (+ 4,50 $/tonne). Celui déc. 23 a clôturé à 399,40 $/tonne (+ 4,60 $/tonne). Celui janv. 24 a fermé à 396,30 $/tonne (+ 4,10 $/tonne). Quant à l’huile de soya US, le contrat sept. 23 a terminé à 64,43 $ (0,0). Celui oct. 23 a fini à 62,90 $ (+ 6 points).

- Les ventes à l’exportation de soya US 2023/24 ont été de 703,900 tonnes. La Chine et les destinations inconnues ont été les plus grosses acheteuses.

Les projections des analystes étaient entre 600,000 et 1,5 millions de tonnes

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de -201,600 tonnes, ce qui était un creux de l’année commerciale, une baisse notable comparativement à la semaine précédente et à une réduction notable par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Colombie ont été les principaux acheteurs.

Pour 2023/24, les ventes à l’exportation de tourteau de soya US ont été de 454,700 tonnes. Les destinations inconnues et la Colombie ont été les plus grosses acheteuses.

Les prévisions des analystes étaient entre 100,000 et 700,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de -3,900 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une baisse notable par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les acheteurs.

Les attentes des analystes étaient entre 0 et 20,000 tonnes.

- Demain, le NOPA devrait présenter son rapport mensuel. Les analystes prévoient que ses membres ont trituré 167,802 millions de boisseaux de soya US au cours du mois d’août dernier, ce qui serait une baisse mensuelle de 3,2 %, mais aussi une augmentation annuelle de 1,4 %.

Les analystes anticipent les stocks d’huile US à 1,483 milliard de lb.

Blé

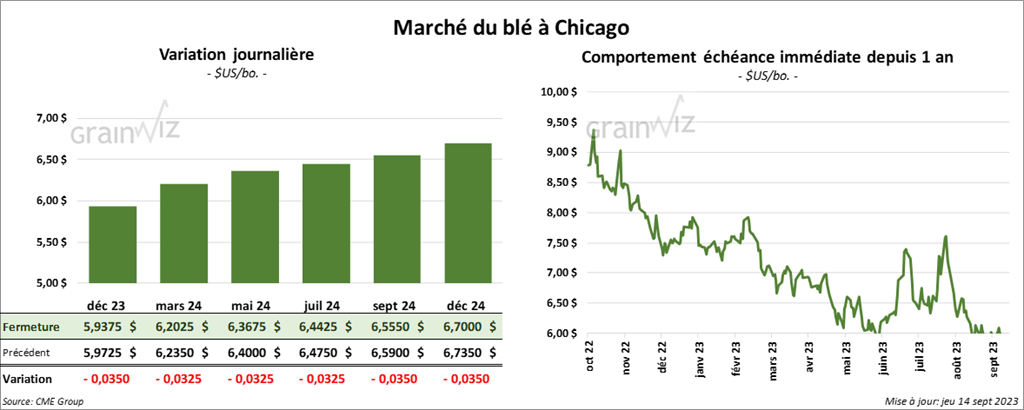

À Chicago, le contrat de blé déc. 23 a clôturé à 5,9375 $ (- 3 ½ cents). Celui mars 24 a fermé à 6,2025 $ (- 3 ¼ cents). Celui mai 24 a terminé à 6,3675 $ (- 3 ¾ cents). À Kansas, le contrat de blé dur rouge sept. 23 a fini à 7,1100 $ (- 26 ¼ cents). Celui déc. 23 a clôturé à 7,3640 $ (- 8 ¼ cents). Celui mars 24 a fermé à 7,4120 $ (- 6 ¾ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,8350 $ (- 4 cents). Celui mars 24 a fini à 8,0000 $ (- 3 ½ cents). Celui mai 24 a clôturé à 8,0925 $ (- 3 ¾ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 437,900 tonnes, soit à une augmentation de 18 % comparativement à la semaine précédente et à une hausse de 20 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Thaïlande ont été les principaux acheteurs.

Les anticipations des analystes étaient entre 250,000 et 600,000 tonnes.

- Avec la saison des festivals qui approche en Inde, le secrétaire indien de l’Alimentation a annoncé que le gouvernement allait rendre une plus grande quantité de blé disponible sur le marché domestique. Par conséquent, il a mentionné que les restrictions sur les importations de blé sont immédiatement abolies. Les Indiens devraient donc importer davantage de blé russe, ce qui devrait notamment permettre une baisse des prix sur les marchés locaux.

- Stratégie Grains a augmenté son estimation de la production de blé UE 2023 de 300,000 tonnes à 125 millions de tonnes. Il s’agit d’une réduction comparativement aux 125,3 millions de tonnes de l’an dernier. L’organisme a également soutenu qu’il anticipe des exportations de blé UE 2023/24 en baisse de 700,000 tonnes à 30,1 millions de tonnes. Il estime que le démarrage de la saison a été plus lent que l’an dernier.

- Dans son rapport sur les productions des grandes cultures canadiennes présenté aujourd’hui, Statistique Canada estime celle de blé canadien à 29,8 millions de tonnes, soit à une baisse comparativement aux 30 millions de tonnes prévues par les analystes. Il s’agit toutefois d’une augmentation de 300,000 tonnes comparativement à ce qui avait été prévu par l’agence au cours du mois d’août dernier.

- En Argentine, le Rosario Grain Exchange a abaissé son anticipation de la récolte de blé argentin 2023/24 de 600,000 tonnes à 15 millions de tonnes. Il estime que les conditions sont toujours trop arides.

Bœuf

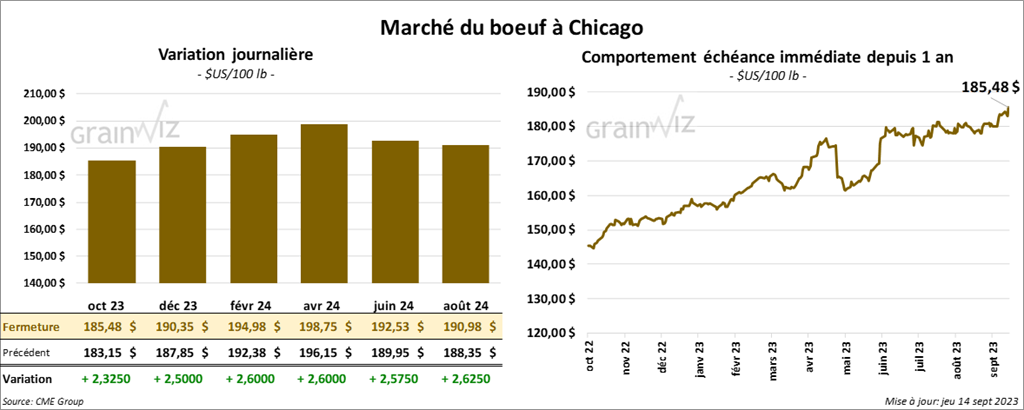

Le contrat de bœuf US oct. 23 a clôturé à 185,48 $ (+ 2,33 $). Celui déc. 23 a fermé à 190,35 $ (+ 2,50 $). Celui févr. 24 a terminé à 194,98 $ (+ 2,60 $). Quant au veau US, le contrat sept. 23 a fini à 255,18 $ (+ 1,68 $). Celui oct. 23 a clôturé à 261,88 $ (+ 2,83 $). Celui nov. 23 a fermé à 264,85 $ (+ 3,27 $).

- Le 13 septembre dernier, le CME Feeder Cattle Index était en hausse de 5 cents à 251,21 $.

- Aujourd’hui, le Fed Cattle Exchange n’a pas vendu les 1,418 têtes offertes à ses encans. Les demandes étaient entre 182 et 184 $ alors que les offres se situaient entre 179 et 180,25 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 19,51 $. La découpe «Choice» a reculé de 1,18 $ à 306,37 $. Celle «Select» a perdu 33 cents à 286,86 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 6,200 tonnes, ce qui était une baisse de 48 % comparativement à la semaine précédente et une réduction de 56 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 502,000 têtes, soit à une augmentation de 119,000 têtes comparativement à la semaine précédente et à une baisse de 9,000 têtes par rapport à l’an passé.

Porc

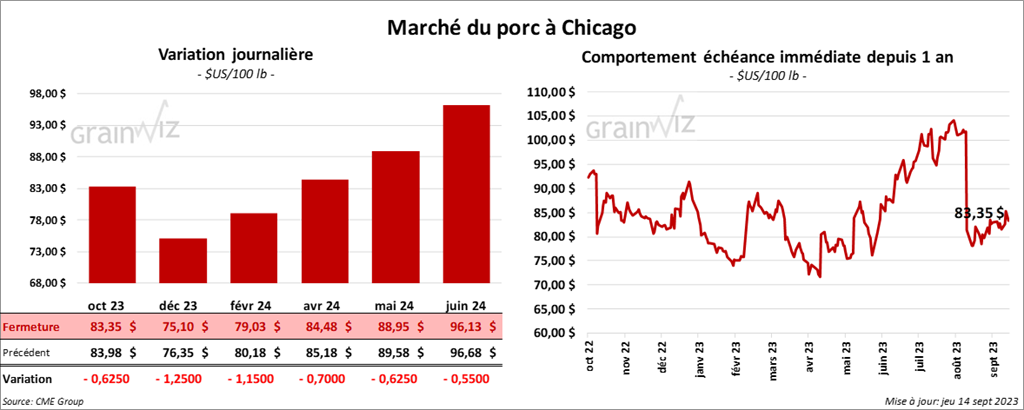

Le contrat de porc US oct. 23 a clôturé à 83,35 $ (- 63 cents). Celui déc. 23 a fermé à 75,10 $ (- 1,25 $). Celui févr. 24 a terminé à 79,03 $ (- 1,15 $).

- Le 12 septembre dernier, le CME Lean Hog Index était en hausse de 35 cents à 86,48 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 65 cents à 78,44 $.

- La valeur moyenne des découpes a augmenté de 87 cents à 99,09 $. La découpe de la longe a reculé de 61 cents à 98,04 $. Celle de la fesse a gagné 41 cents à 122,52 $. La découpe de l’épaule a pris 1,83 $ à 82,01 $. Celle de la côte a chuté de 9,84 $ à 108,63 $. La découpe du jambon s’est accrue de 56 cents à 92,64 $. Enfin, celle du flanc a progressé de 6,69 $ à 130,33 $.

- Les ventes à l’exportation de porc US 2023 ont été de 23,100 tonnes, soit à une baisse de 12 % comparativement à la semaine précédente et à une réduction de 26 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,905 million de têtes, ce qui correspond à une hausse de 493,000 têtes comparativement à la semaine précédente et à une baisse de 24,000 têtes par rapport à l’an dernier.

Dollar canadien

Dollar canadien