Météo US

- World Weather mentionne que le temps sec qui affecte le nord des Plaines US et l’Ouest canadien devrait permettre une accélération de la récolte de blé tout en préservant une certaine qualité du grain. Par contre, l’organisme rappelle que les rendements pourraient être inférieurs en raison de la sécheresse qui a sévi à plusieurs endroits au cours des dernières semaines.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 2 prochains jours, ne montre pratiquement pas de précipitations possibles à l’ensemble des Plaines US et du Midwest. Le Texas, situé dans l'extrême sud des Plaines US, est l'exception à la règle (voir les zones bleues).

Maïs

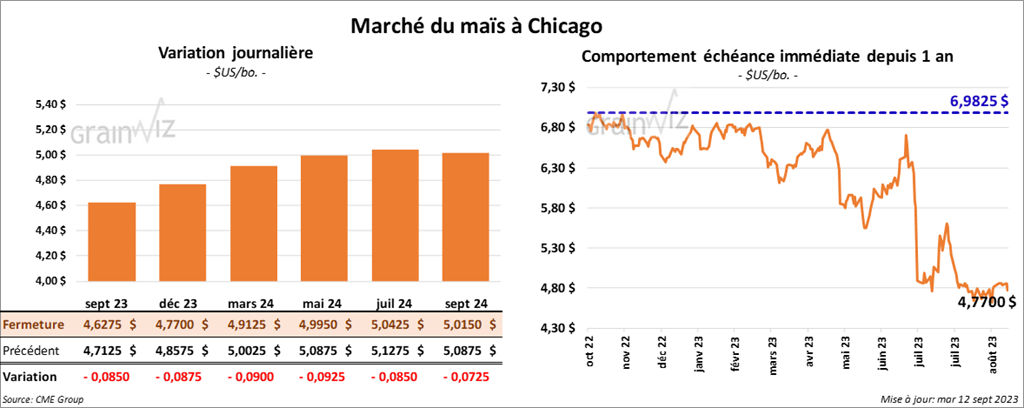

Le contrat de maïs US sept. 23 a clôturé à 4,6275 $ (- 8 ½ cents). Celui déc. 23 a fermé à 4,7700 $ (- 8 ¾ cents). Celui mars 24 a terminé à 4,9125 $ (- 9 cents).

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangées ses estimations des rendements et de production de maïs US à respectivement 173 bo./acre et 15,01 milliards de boisseaux.

- En Chine, le ministère de l’Agriculture a augmenté son évaluation des importations de maïs 2022/23, qui se sont terminées le mois dernier, à 18,5 millions de tonnes.

- Dans son rapport mensuel sur l’offre et la demande présenté ce midi, l’USDA a estimé les rendements de maïs US 2023/24 à la baisse de 175,1 bo./acre à 173,8 bo./acre. Toutefois, il a évalué la production de maïs US à la hausse de 15,111 à 15,134 milliards de boisseaux.

Les analystes s’attendaient à des rendements inférieurs à 173,5 bo./acre avec une production moins élevée à 15,008 milliards de boisseaux.

Quant aux stocks de fin d’année de maïs US, ceux de 2023/24 ont été projetés en hausse de 2,202 à 2,221 milliards de boisseaux alors que les analystes les prévoyaient à 2,14 milliards de boisseaux.

Mondialement, l’USDA a projeté les inventaires de fin d’année de maïs 2023/24 à 313,99 millions de tonnes, ce qui correspond à une augmentation comparativement aux 311,05 millions de tonnes anticipées le mois dernier. Les analystes s’attendaient à une baisse plus forte à 310,2 millions de tonnes.

Soya

Soya

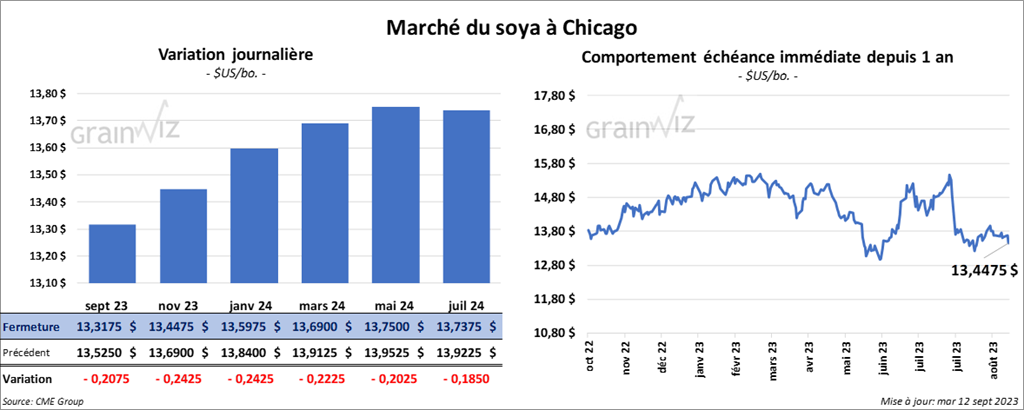

Le contrat de soya US sept. 23 a clôturé à 13,3175 $ (- 20 ¾ cents). Celui nov. 23 a fermé à 13,4475 $ (- 24 ¼ cents). Celui janv. 24 a terminé à 13,5975 $ (- 24 ¼ cents). Quant au tourteau de soya US, le contrat sept. 23 a fini à 405,20 $/tonne (- 6,80 $/tonne). Celui oct. 23 a clôturé à 397,80 $/tonne (- 8,20 $/tonne). Celui déc. 23 a fermé à 397,50 $ (- 7,40 $/tonne). Du côté de l’huile de soya US, le contrat sept. 23 a terminé à 62,72 $ (- 43 points). Celui oct. 23 a fini à 61,01 $ (- 33 points).

- Michael Cordonnier a abaissé ses estimations des rendements et de production de soya US à respectivement 49,5 bo./acre et 4,08 milliards de boisseaux. Il explique que les températures élevées et le temps sec observés dans les Plaines US et le Midwest ont accéléré la maturation du soya US.

- Au Brésil, Abiove estime que les exportations de soya brésilien pourraient atteindre les 99 millions de tonnes en 2023. En fait, la forte demande chinoise pourrait aboutir à des records d’exportation.

- En Chine, le ministère de l’Agriculture a augmenté son estimation des importations de soya 2022/23 de 4,66 millions de tonnes par rapport au mois dernier à 99,86 millions de tonnes ce mois-ci.

- Concernant, le rapport d’offre et de demande, l’USDA projette le rendement moyen de soya US 2023/24 à la baisse de 50,9 bo./acre à 50,1 bo./acre ce mois-ci. Il anticipe également la production à 4,146 milliards de boisseaux, soit à la baisse comparativement aux 4,205 milliards de tonnes prévues le mois dernier. Quant aux stocks de fin d’année de soya US 2023/24, il les a projetés en régression de 245 millions de boisseaux le mois dernier à 220 millions de boisseaux ce mois-ci.

Les analystes s’attendaient à de meilleurs rendements, soit à 50,2bo./acre avec une production plus élevée à 4,157 milliards de boisseaux. Toujours pour le soya US 2023/24, ils anticipaient des stocks de fin d’année moins élevés à 207 millions de boisseaux.

Mondialement, l’USDA a prévu les inventaires de fin d’année de soya 2023/24 à 119,25 millions de tonnes, soit à une baisse comparativement à l’anticipation de 119,40 millions de tonnes d’août dernier. Les analystes s’attendaient à une baisse plus forte à 118,59 millions de tonnes.

Blé

Blé

À Chicago, le contrat de blé sept. 23 a clôturé à 5,6025 $ (+ 3 cents). Celui déc. 23 a fermé à 5,8725 $ (+ 2 ¾ cents). Celui mars 24 a terminé à 6,1350 $ (+ 2 ¾ cents). À Kansas, le contrat de blé dur rouge a fini à 7,2350 $ (+ 5 ¼ cents). Celui déc. 23 a clôturé à 7,3060 $ (+ 7 cents). Celui mars 24 a fermé à 7,3440 $ (+ 7 ¾ cents). À Minneapolis, le contrat de blé de printemps sept. 23 a terminé à 7,4350 $ (0,0). Celui déc. 23 a fini à 7,7900 $ (+ 12 ¼ cents). Celui mars 24 a clôturé à 7,9525 $ (+ 12 cents).

- Le gouvernement ukrainien a mentionné qu’il allait s’en remettre au processus d’arbitrage international si la Pologne persiste à vouloir bloquer ses importations de grain ukrainien.

- En France, le ministère de l’Agriculture et de la Souveraineté alimentaire a abaissé son estimation de la récolte de blé français 2023 de 450,000 tonnes à 34,14 millions de tonnes. Malgré cette baisse, il s’agit tout de même d’une augmentation de 4,3 % comparativement à l’an dernier.

- Pour le rapport d’offre et de demande, l’USDA a projeté les inventaires de fin d’année de blé US 2023/24 au neutre à 615 millions de boisseaux. Les analystes anticipaient une baisse à 613 millions de boisseaux.

Mondialement, l’USDA a prévu les stocks de fin d’année de blé 2023/24 à 258,61 millions de tonnes, soit à une baisse comparativement aux 265,61 millions de tonnes anticipées en août dernier. Les analystes s’attendaient à un résultat plus élevé à 264,44 millions de tonnes.

Bœuf

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 184,15 $ (- 8 cents). Celui déc. 23 a fermé à 188,45 $ (+ 18 cents). Celui févr. 24 a terminé à 192,63 $ (- 10 cents). Quant au veau US, le contrat sept. 23 a fini à 255,32 $ (- 90 cents). Celui oct. 23 a clôturé à 261,25 $ (- 20 cents). Celui nov. 23 a fermé à 262,90 $ (+ 15 cents).

- Le 11 septembre dernier, le CME Feeder Cattle Index était en hausse de 46 cents à 250,88 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 24,25 $. La découpe «Choice» a perdu 2,08 $ à 308,13 $. Celle «Select» a reculé de 1,66 $ à 283,78 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 252,000 têtes, soit à une augmentation de 121,000 têtes comparativement à la semaine précédente et à une baisse de 3,000 têtes par rapport à l’an dernier.

Porc

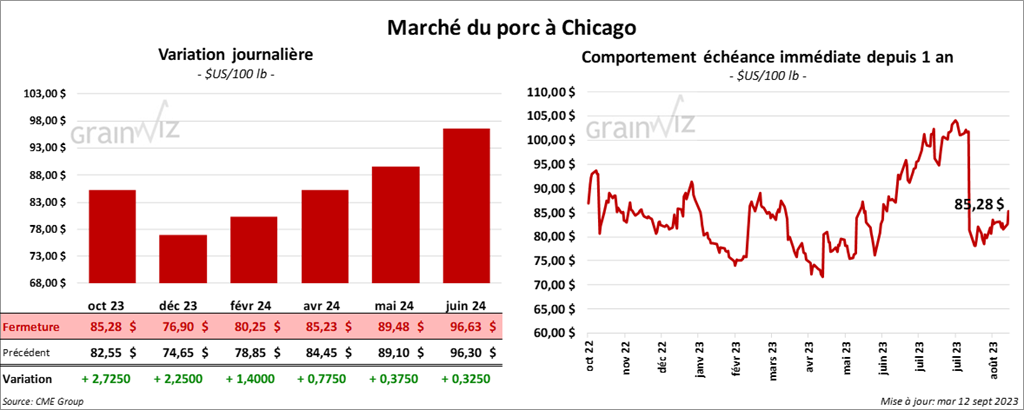

Le contrat de porc US oct. 23 a clôturé à 85,28 $ (+ 2,73 $). Celui déc. 23 a fermé à 76,90 $ (+ 2,25 $). Celui févr. 24 a terminé à 80,25 $ (+ 1,40 $).

- Le 8 septembre dernier, le CME Lean Hog Index était en baisse de 10 cents à 86,17 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a perdu 61 cents à 78,56 $.

- La valeur moyenne des découpes a augmenté de 1,75 $ à 101,20 $. La découpe de la longe a gagné 60 cents à 98,49 $. Celle de la fesse a progressé de 96 cents à 120,59 $. La découpe de l’épaule s’est accrue de 1,09 $ à 81,74 $. Celle de la côte a été la seule en baisse. Elle a reculé de 2,81 $ à 115,98 $. La découpe du jambon a pris 5,51 $ à 98,89 $. Enfin, celle du flanc a progressé de 1,01 $ à 131,06 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 945,000 têtes, ce qui représente une hausse de 473,000 têtes comparativement à la semaine précédente et une baisse de 15,000 têtes par rapport à l’an passé.

Dollar canadien