Météo US

- World Weather prévoit des averses pour le Centre US à partir du week-end. Il croit également que celles-ci pourraient se prolonger jusqu’à mardi prochain. Il note toutefois que les précipitations pourraient être plus légères à certains endroits.

- De son côté, le NOAA anticipe des averses légères pour le Midwest au cours de la semaine prochaine. Il anticipe aussi des précipitations bénéfiques pour le sud des Plaines US au cours du week-end.

- Globalement, les conditions météo à court et à moyen terme restent difficiles pour le Midwest et une bonne partie des Plaines US. Les averses prévues pourraient être insuffisantes pour limiter les impacts récents de la chaleur et du temps sec qui ont affecté les cultures dans de nombreux secteurs. Toutefois, dans plusieurs régions, les plants de maïs et de soya sont déjà trop avancés dans leur développement pour qu’une amélioration météo puisse avoir des effets significatifs sur leur état.

À noter que les averses prévues prochainement dans le Centre US et le sud des Plaines US pourraient quand même être bénéfiques pour le blé dur rouge d’hiver US nouvellement semé, et ce malgré les nombreuses zones arides par endroit.

- Cette carte US, fournie par le NOAA et dessinée pour les 6 prochains jours, montre notamment des possibilités de pluie au-delà de la normale pour le centre et le sud des Plaines US (voir les zones vertes). Elle indique aussi des probabilités de précipitations inférieures à la normale pour le sud des Grands Lacs (voir les zones beiges et brunes).

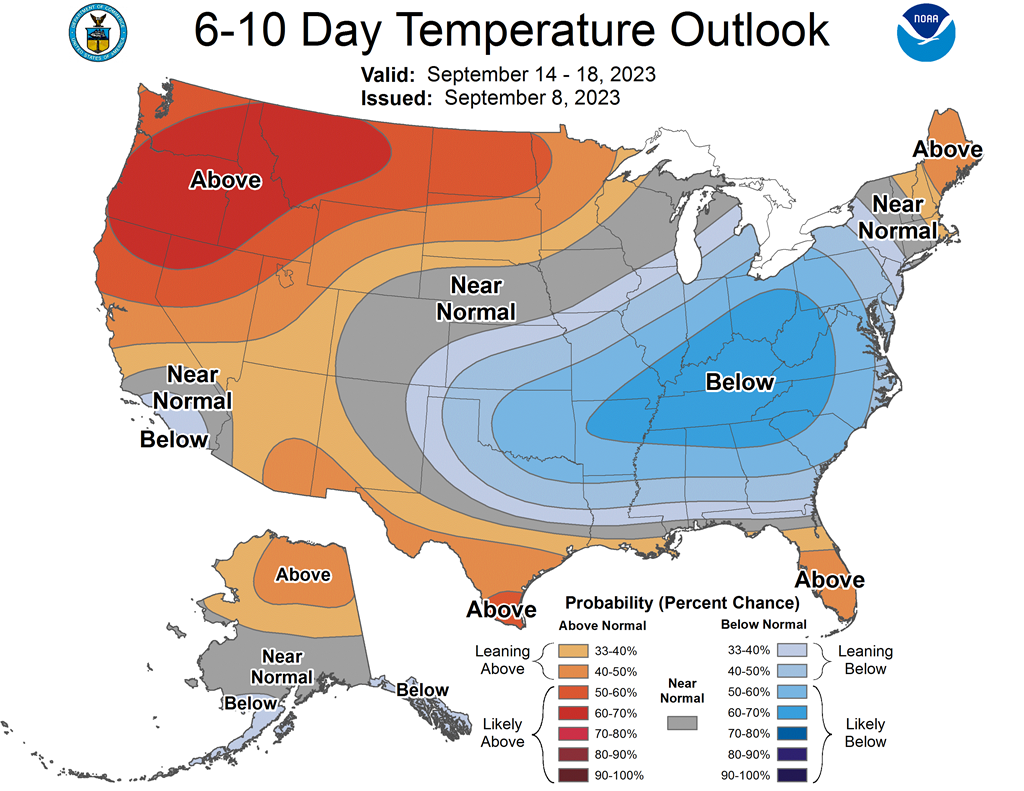

- Cette autre carte US, toujours fournie par le NOAA et dessinée pour les 6 à 10 prochains jours, montre notamment des températures plus fraiches que la normale dans une bonne partie du Midwest et du centre des Plaines US (voir les zones bleues).

Maïs

Le contrat de maïs US sept. 23 a clôturé à 4,6850 $ (- 2 ¼ cents). Celui déc. 23 a fermé à 4,8375 $ (- 2 ½ cents). Celui mars 24 a terminé à 4,9800 $ (- 2 cents).

- Durant la semaine du 31 août dernier, les ventes à l’exportation de maïs US 2023/24 ont été de 949,700 Tonnes. Le Mexique et la Colombie ont été les principaux acheteurs.

Les attentes des analystes étaient entre 185,000 et 1,1 million de tonnes.

- Le gouvernement roumain a approuvé la mise en oeuvre de l’amélioration des routes aux alentours du port roumain de Constanta. Ces travaux devraient aider les expéditions de grain ukrainien qui y transitent. Mais pour ce faire, les autorités roumaines devront utiliser les fonds octroyés à cette fin par l’UE.

- CFTC : le 5 septembre dernier, les spéculateurs avaient réduit leurs positions dans le maïs US par 6,565 contrats à -93,913 contrats. Le minimum des 52 dernières semaines était de -118,146 contrats et le maximum de 271,960 contrats.

Soya

Le contrat de soya US sept. 23 a clôturé à 13,4950 $ (+ 4 ½ cents). Celui nov. 23 a fermé à 13,6300 $ (+ 3 ½ cents). Celui janv. 24 a terminé à 13,7800 $ (+ 4 ¼ cents). Quant au tourteau de soya US, le contrat sept. 23 a fini à 411,90 $/tonne (+ 8,50 $/tonne). Celui oct. 23 a clôturé à 402,70 $/tonne (+ 6,30 $/tonne). Celui déc. 23 a fermé à 401,40 $/tonne (+ 6,10 $/tonne). Du côté de l’huile de soya US, le contrat sept. 23 a terminé à 63,15 $ (- 71 points). Celui oct. 61,46 $ (- 63 points).

- Les ventes à l’exportation de soya US 2023/24 ont été de 1,783,100 tonnes. Les destinations inconnues et la Chine ont été les plus grosses acheteuses.

Les anticipations des analystes étaient entre 1,2 et 2 millions de tonnes.

- Du côté du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 297,100 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une hausse notable par rapport à la moyenne des 4 dernières semaines. Les destinations inconnues et l’Ireland ont été les principales acheteuses.

Dans le cas de 2023/24, les ventes à l’exportation de tourteau de soya US ont été de 143,100 tonnes. Le Canada et le Mexique ont été les plus gros acheteurs.

Les projections des analystes étaient entre 200,000 et 650,000 tonnes.

- Quant à l’huile de soya US, les ventes à l’exportation ont été de 2022/23 ont été de -900 tonnes, ce qui était une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. Le Canada a été l’acheteur.

Les prévisions des analystes étaient entre 0 et 20,000 tonnes.

- CFTC : le 5 septembre dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 9 % à 82,810 contrats. Le minimum des 52 dernières semaines était de 529 contrats et le maximum de 189, 009 contrats.

Blé

À Chicago, le contrat de blé sept. 23 a clôturé à 5,6725 $ (- 4 ¼ cents). Celui déc. 23 a fermé à 5,9575 $ (- 4 cents). Celui mars 24 a terminé à 6,2175 $ (- 4 cents). À Kansas, le contrat de blé dur rouge sept. 23 a fini à 7,2500 $ (- 8 ¾ cents). Celui déc. 23 a clôturé à 7,3200 $ (- 5 cents). Celui mars 24 a fermé à 7,3540 $ (- 5 ½ cents). À Minneapolis, le contrat de blé de printemps sept. 23 a terminé à 7,4350 $ (- 4 ¼ cents). Celui déc. 23 a fini à 7,7075 (- 4 cents). Celui mars 24 a clôturé à 7,8775 $ (- 4 ¼ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 370,300 tonnes, soit à une augmentation de 13 % comparativement à la semaine précédente et à une baisse de 11 % par rapport à la moyenne des 4 dernières semaines. Taïwan et l’Indonésie ont été les principales acheteuses.

Les attentes des analystes étaient entre 250,000 et 600,000 tonnes.

- Dans son rapport sur les inventaires des grandes cultures canadiennes présenté aujourd’hui, Statistique Canada estime que ceux de blé canadien ont été de 3,6 millions de tonnes au 31 juillet dernier, soit à une baisse annuelle de 2,2 %. Les analystes prévoyaient des stocks plus élevés à 4 millions de tonnes.

- CFTC : le 5 septembre dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé par 4,206 contrats à -9,838 contrats. Le minimum des 52 dernières semaines était de -12,732 contrats et le maximum de 26,508 contrats.

Ils avaient fait de même à Minneapolis en réduisant leurs positions dans le blé de printemps par 2,657 contrats à -11,413 contrats. Le minimum des 52 dernières semaines était de -11,413 contrats et le maximum de 8,966 contrats.

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 183,23 $ (- 43 cents). Celui déc. 23 a fermé à 187,43 $ (- 8 cents). Celui févr. 24 a terminé à 191,70 $ (+ 30 cents). Quant au veau US, le contrat sept. 23 a fini à 255,35 $ (- 23 cents). Celui oct. 23 a clôturé à 259,15 $ (+ 28 cents). Celui nov. 23 a fermé à 260,63 $ (+ 35 cents).

- Le 7 septembre dernier, le CME Feeder Cattle Index était en baisse de 12 cents à 249,21 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 26,85 $. La découpe «Choice» a gagné 1,24 $ à 312,90 $. Celle «Select» a reculé de 12 cents à 286,05 $.

- Aujourd’hui, le FCE a vendu 254 têtes des 1,608 têtes offertes à ses encans. Le prix moyen était de 182,28 $. Les demandes variaient entre 173 et 184 $ et les offres entre 165 et 182,50 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 11,900 tonnes, ce qui était une baisse de 34 % comparativement à la semaine précédente et une réduction de 20 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les plus gros acheteurs.

Pour 2024, les ventes à l’exportation de bœuf US ont été de 200 tonnes. Hong Kong et Taïwan ont été les acheteuses.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 559,000 têtes, soit à une baisse de 70,000 têtes comparativement à la semaine précédente et à une réduction de 47,000 têtes par rapport à l’an dernier.

- CFTC : le 5 septembre dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US par 0,5 % à 93,546 contrats. Le minimum des 52 dernières semaines était de 35,062 contrats et le maximum de 119,921 contrats.

Ils avaient fait de même dans le veau US en réduisant leurs positions par 11 % à 13,493 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 19,486 contrats.

Porc

Le contrat de porc US oct. 23 a clôturé à 81,53 $ (- 1,30 $). Celui déc. 23 a fermé à 74,45 $ (- 83 cents). Celui févr. 24 a terminé à 78,55 $ (- 63 cents).

- Le 6 septembre dernier, le CME Lean Hog Index était en hausse de 18 cents à 86,19 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 1,12 $ à 79,14 $. Celui pour le vivant a également reculé de 3,65 $ à 58,43 $.

- La valeur moyenne des découpes a augmenté de 3,59 $ à 97,80 $. La découpe de la longe a été la seule en régression. Elle a perdu 50 cents à 96,84 $. Celle de la fesse a pris 92 cents à 119,37 $. La découpe de l’épaule a augmenté de 1,50 $ à 81,17 $. Celle de la côte s’est accrue de 68 cents à 116,25 $. La découpe du jambon a progressé de 5,00 $ à 92,86 $. Enfin, celle du flanc a gagné le plus, soit 14,30 $ pour finir à 124,19 $.

- Les ventes à l’exportation de porc US 2023 ont été de 26,300 tonnes, ce qui était une baisse de 29 % comparativement à la semaine précédente et une réduction de 13 % par rapport à la moyenne des 4 dernières semaines.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,234 millions de têtes, ce qui représente une augmentation de 147,000 têtes par rapport à la semaine précédente et à une réduction de 18,000 têtes comparativement à l’an passé.

- CFTC : le 5 septembre dernier, les spéculateurs avaient augmenté leurs positions dans le porc US par 20,1 % à 32,022 contrats. Le minimum des 52 dernières semaines était de -31,110 contrats et le maximum de 64,664 contrats.

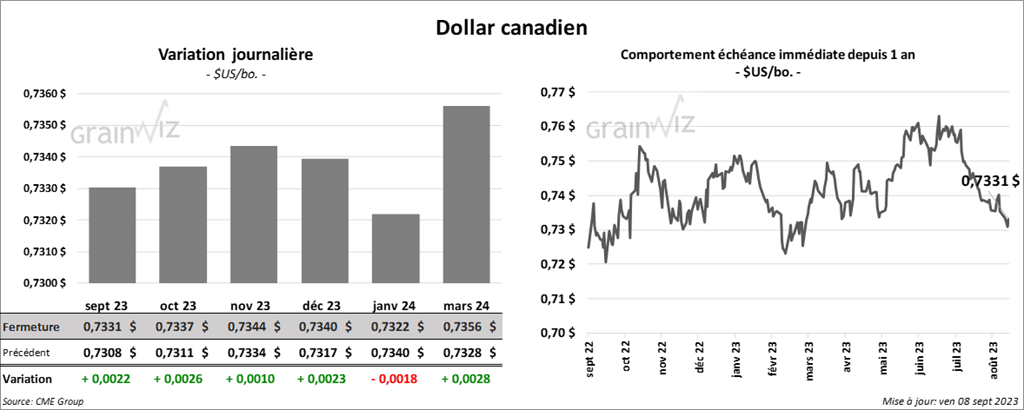

Dollar US

Dollar US