Météo US

- Pour la semaine, World Weather prévoit toujours un temps sec pour la plupart des régions du Midwest (Corn Belt), des Plaines US et du nord du Sud-Est US. Il serait même possible que cette météo se poursuive la semaine prochaine. L’organisme croit également que dans ces régions, les températures pourraient devenir plus élevées, surtout vers la fin de la semaine et au début de la semaine prochaine.

- De son côté, le NOAA anticipait pour aujourd’hui des averses pour le Midwest (Corn Belt). Il prévoyait d’ailleurs que le système pourrait se prolonger jusqu’à vendredi. Il notait toutefois que les précipitations pourraient être plus légères dans certains secteurs du haut Midwest.

- Globalement, les conditions de culture semblent correctes pour plusieurs régions du Midwest et des Plaines US. Il est possible par contre qu’il y ait un manque de pluies à plusieurs endroits. Combinées à ceci, les températures restent toujours un facteur à considérer, surtout si elles augmentent à des degrés plus critiques. Le stress hydrique pourrait alors être plus élevé dans certains secteurs déjà arides. Ces derniers se trouvent surtout dans le Centre US.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, ne montre aucune probabilité de pluie pour les Plaines US et le Midwest.

Maïs

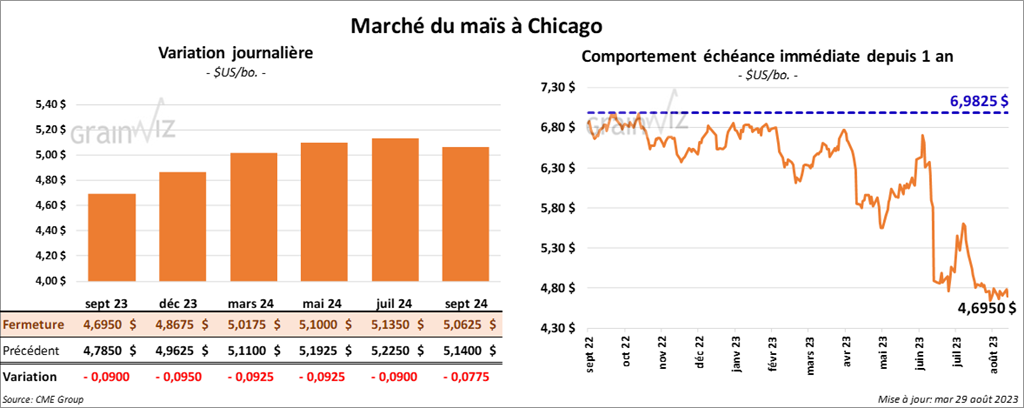

Le contrat de maïs US sept. 23 a clôturé à 4,6950 $ (- 9 cents). Celui déc. 23 a fermé à 4,8675 $ (- 9 ½ cents). Celui mars 24 a terminé à 5,0175 $ (- 9 ¼ cents).

- Au Brésil, AgRural mentionne que 7,3 % des ensemencements de maïs 2023/24 ont été complétés.

- Michael Cordonnier de Soybean & Corn Advisor a abaissé son estimation des rendements de maïs US de 2,0 bo./acre à 173,0 bo./acre. Il voit également la production à 15,01 milliards de boisseaux. Les conditions météo de la semaine passée auraient été plus difficiles avec un temps trop chaud et sec constaté dans plusieurs régions US.

- Aujourd’hui paraissait le rapport de Statistique Canada sur les principales grandes cultures canadiennes. Dans le cas du maïs, l’agence voit une possibilité de production 2023 à 14,8 millions de tonnes, ce qui correspondrait à une légère baisse comparativement aux 14,8 millions de tonnes prévues par les analystes. Mais il s’agirait en fait d’une augmentation annuelle de 1,3 %.

- Depuis le début de 2023/24 jusqu’au 27 août dernier, la Commission européenne estime que l’UE a importé 2,4 millions de tonnes de maïs, soit une baisse de 39 % comparativement à la même période l’an dernier.

- Pour le mois d’août, l’Anec prévoit des exportations de maïs brésilien à 9,2 millions de tonnes, ce qui serait une augmentation de 33 % par rapport à l’an dernier.

Soya

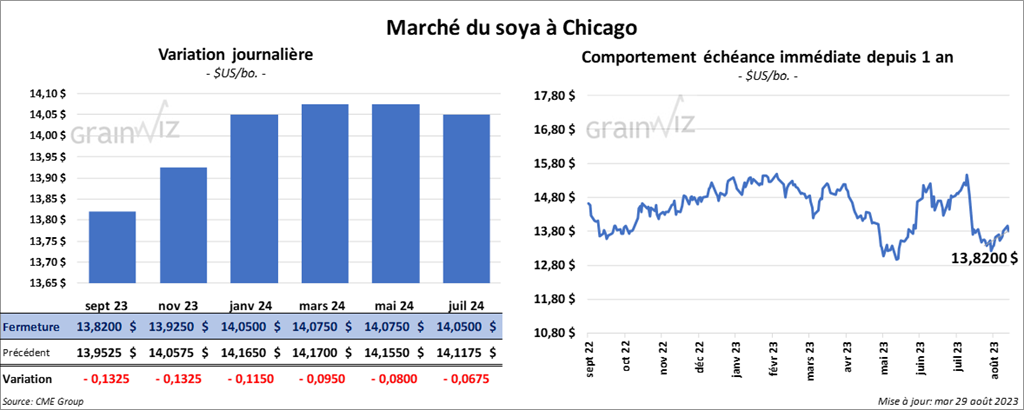

Le contrat de soya US sept. 23 a clôturé à 13,8200 $ (- 13 ¼ cents). Celui nov. 23 a fermé à 13,9250 $ (- 13 ¼ cents). Celui janv. 24 a terminé à 14,0500 $ (- 11 ½ cents). Quant au tourteau de soya US, le contrat sept. 23 a fini à 419,30 $/tonne (- 6,40 $/tonne). Celui oct. 23 a clôturé à 412,60 $/tonne (- 7,10 $/tonne). Celui déc. 23 a fermé à 411,90 $/tonne (- 6,90 $/tonne). Du côté de l’huile de soya US, le contrat sept. 23 a terminé à 66,56 $ (- 34 points). Celui oct. 23 a fini à 64,77 $ (- 19 points).

- Michael Cordonnier a réduit son estimation des rendements de soya US de 1,0 bo./acre à 50,0 bo./acre. Il pense aussi que la production serait de 4,13 milliards de boisseaux.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 27 août dernier, l’UE aurait importé 2,2 millions de tonnes de soya, soit une augmentation de 10 % comparativement à l’an dernier.

- Pour le mois d’août, l’Anec anticipe des exportations de soya brésilien à la hausse de 46 % par rapport à l’an passé à 7,4 millions de tonnes.

Blé

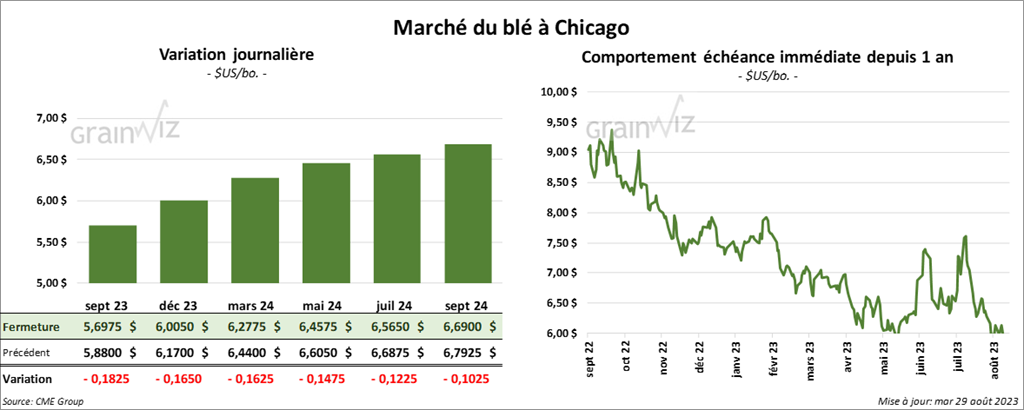

À Chicago, le contrat de blé sept. 23 a clôturé à 5,6975 $ (- 18 ¼ cents). Celui déc. 23 a fermé à 6,0050 $ (- 16 ½ cents). Celui mars 24 a terminé à 6,2775 $ (- 16 ¼ cents). À Kansas, le contrat de blé dur rouge sept. 23 a fini à 7,1440 $ (- 23 cents). Celui déc. 23 a clôturé à 7,2920 $ (-20 ½ cents). Celui mars 24 a fermé à 7,3820 $ (- 18 ½ cents). À Minneapolis, le contrat de bléé de printemps sept. 23 a terminé à 7,5560 $ (- 9 ½ cents). Celui déc. 23 a fini à 7,8560 $ (- 5 ¾ cents). Celui mars 24 a clôturé à 8,0240 $ (- 4 cents).

- En Allemagne, le ministère de l’Agriculture mentionne que la récolte de blé d’hiver allemand 2023 pourrait chuter de 5,2 % à 20,77 millions de tonnes.

- Pour le rapport de Statistique Canada, l’agence canadienne a estimé que la production de blé canadien 2023 pourrait s’élever à 29,5 millions de tonnes. Les analystes s’attendaient plutôt à 30,4 millions de tonnes. Dans les faits, toutefois, il s’agirait d’une baisse de 14,2 % par rapport à l’an passé.

Cette réduction notable serait due à une baisse des rendements de 18,6 %, laquelle est largement attribuable à la sécheresse dans l’Ouest canadien. Statistique Canada soutient aussi que la baisse est plus marquée dans le blé de printemps où la production pourrait se chiffrer à 22,1 millions de tonnes, correspondant ainsi à une baisse annuelle de 14,5 %.

- Selon des rapports officiels, malgré les différents problèmes liés à l’invasion russe, les agriculteurs ukrainiens n’auraient pas l’intention de réduire leurs ensemencements de blé d’hiver 2024.

- La Commission européenne estime que depuis le début de de 2023/24 jusqu’au 27 août dernier, l’UE aurait exporté 4,5 millions de tonnes de blé tendre, soit une baisse de 29 % comparativement à l’an dernier.

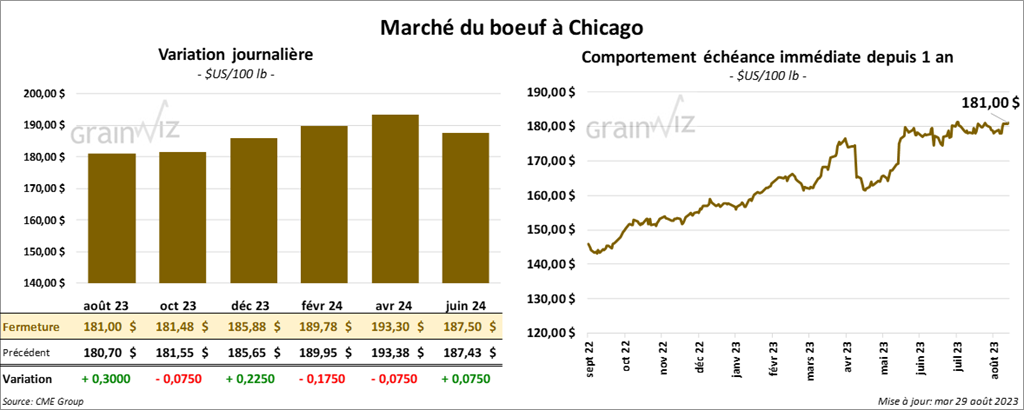

Bœuf

Bœuf

Le contrat de bœuf US août 23 a clôturé à 181,00 $ (+ 30 cents). Celui oct. 23 a fermé à 181,48 $ (- 7 cents). Celui déc. 23 a terminé à 185,88 $ (+ 22 cents). Quant au veau US, le contrat août 23 a fini à 250,700 $ (+ 45 cents). Celui sept. 23 a clôturé à 254,025 $ (- 25 cents). Celui oct. 23 a fermé à 256,750 $ (- 27 cents).

- Le 28 août dernier, le CME Feeder Cattle Index était en hausse de 1,29 $ à 249,12 $.

- Cet après-midi la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 24,68 $. La découpe «Choice» a reculé de 2,68 $ à 314,36 $. Celle «Select» a perdu 2,41 $ à 289,68 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 250,000 têtes, soit à une augmentation de 4,000 têtes comparativement à la semaine précédente. Le résultat est le même que celui de l’an dernier.

Porc

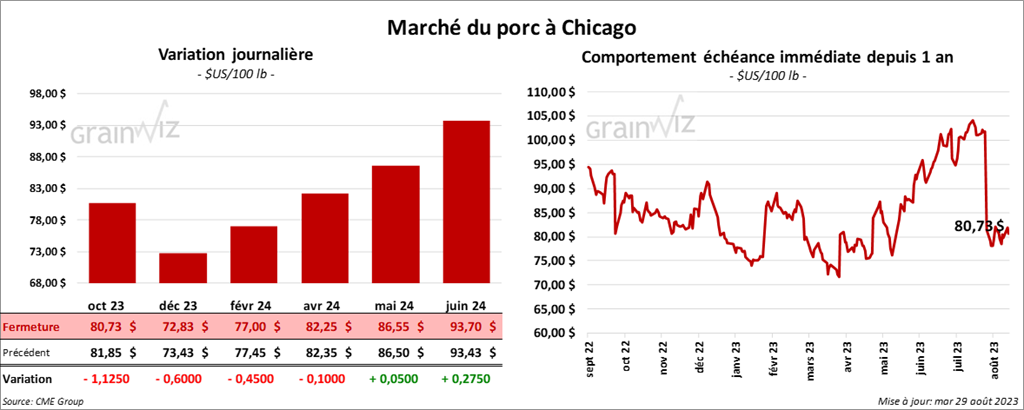

Porc

Le contrat de porc US oct. 23 a clôturé à 80,73 $ (- 1,12 $). Celui déc. 23 a fermé à 77,83 $ (- 60 cents). Celui févr. 24 a terminé à 77,00 $ (- 45 cents).

- Le 25 août dernier, le CME Lean Hog Index était en baisse de 1,29 $ à 93,89 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 5,51 $ à 81,41 $.

- La valeur moyenne des découpes a perdu de 3,20 $ à 92,85 $. La découpe de la longe a gagné 82 cents à 95,00 $. Celle de la fesse a chuté de 1,01 $ à 114,38 $. La découpe de l’épaule a augmenté de 11 cents à 77,56 $. Celle de la côte a progressé de 3,92 $ à 116,84 $. La découpe du jambon a pris 2,95 $ à 87,27 $. Enfin, celle du flanc a régressé le plus, soit de 26,50 $ à 111,53 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 946,000 têtes, ce qui représente une baisse de 1,000 têtes comparativement à la semaine précédente et une réduction de 16,000 têtes par rapport à l’an passé.