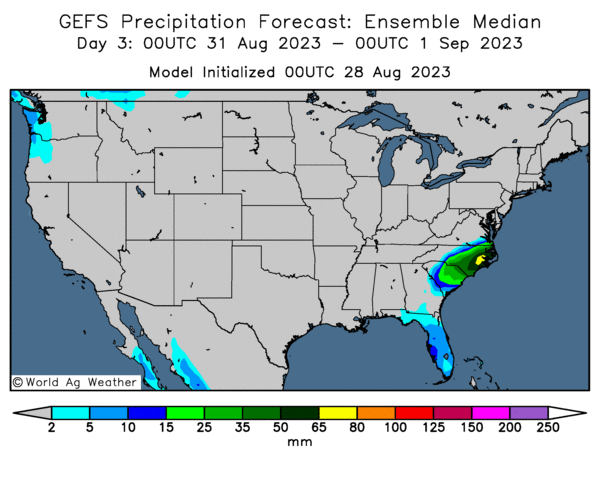

Météo US

- World Weather note que durant le week-end, des averses légères ont eu lieu dans certaines régions du Midwest. Toutefois, dans la majorité des secteurs du nord du Midwest, le temps fut essentiellement sec. Quant aux températures, la plupart du temps, elles ont été fraîches. Malheureusement, pour le Midwest et certaines régions des Plaines US, l’organisme précise que les températures pourraient se réchauffer davantage vers la fin de la semaine et au cours du week-end. World Weather s’attend aussi à un temps sec tout au long de la semaine dans la plupart des régions du Midwest et des Plaines US.

- De son côté, le NOAA anticipe, pour la semaine, des températures modérées et un temps essentiellement sec pour le Centre US.

- Globalement, les conditions de culture semblent correctes à court et à moyen terme pour la plupart des régions du Midwest et des Plaines US. Mais pour la semaine, le manque de pluies dans plusieurs secteurs reste un problème à surveiller, surtout après les températures extrêmement élevées de la semaine passée. Un stress hydrique est toujours possible à plusieurs endroits si l’humidité du sol s’est évaporée.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, n’indique aucune averse possible pour les Plaines US et le Midwest.

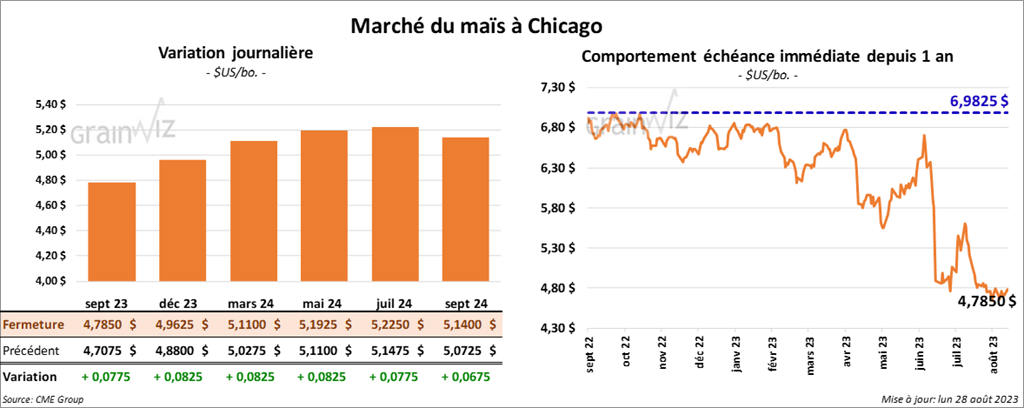

Maïs

Le contrat de maïs US sept. 23 a clôturé à 4,7850 $ (+ 7 ¾ cents). Celui déc. 23 a fermé à 4,9625 $ (+ 8 ¼ cents). Celui mars 24 a terminé à 5,1100 $ (+ 8 ¼ cents).

- Durant la semaine du 24 août dernier, les inspections à l’exportation de maïs US ont été de 597,144 tonnes, ce qui était une augmentation de 17 % comparativement à la semaine précédente et une baisse de 14,7 % par rapport à l’an dernier. Le cumulatif annuel était inférieur à celui de l’an dernier par 32,6 % à 36,778,785 tonnes.

- Le rapport sur la progression des cultures montre qu’hier, 88 % des plants de maïs US avaient atteint le stade pâteux, ce qui était une avance de 4 points comparativement à l’an passé et une avance de 2 points par rapport à la moyenne des 5 dernières années.

Le rapport indique également que 51 % des plants de maïs US avaient atteint le stade denté, soit à une avance de 7 points comparativement à l’an dernier et à une avance de 2 points sur la moyenne des 5 dernières années.

Par ailleurs, l’USDA a noté que 9 % des plants de maïs US étaient matures contre 7 % l’an dernier et 8 % pour la moyenne des 5 dernières années.

Quant aux conditions de culture, elles se sont détériorées de 58 à 56 % dans les catégories bon/excellent.

- Le président turc Tayyip Erdogan a annoncé qu’il devrait se rendre prochainement en Russie dans le but, notamment, de remettre en place l’accord sur les exportations de grain ukrainien à partir de la mer Noire. Il espère le retour d’un passage sécuritaire pour les navires céréaliers en transit vers les ports ukrainiens.

De leur côté, les Russes recherchent toujours des concessions pour leurs exportations de denrées agricoles et de fertilisants.

- Au Brésil, AgRural estime que la récolte de maïs safrinha est terminée à 83 %.

- Demain, Statistique Canada devrait présenter son nouveau rapport sur les principales grandes cultures canadiennes. Dans le cas du maïs, les analystes anticipent une production canadienne à 14,8 millions de tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 123,000 tonnes de maïs US. Le Mexique était la destination. Les livraisons sont attendues pour 2023/24.

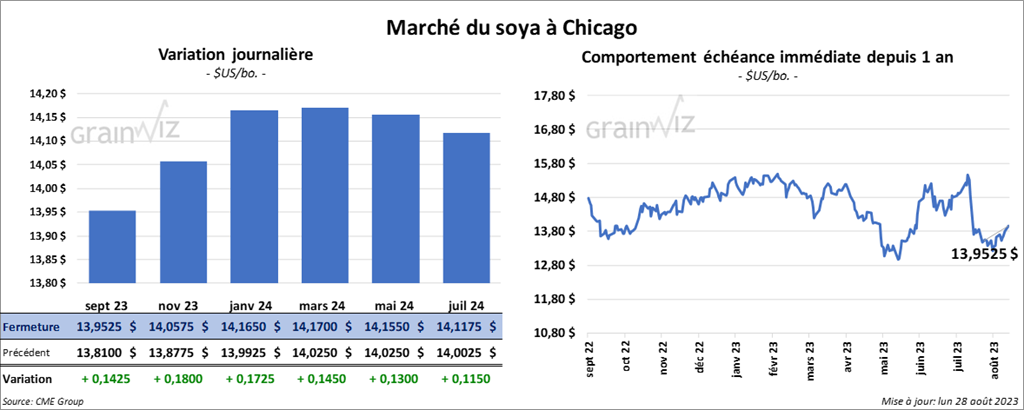

Soya

Le contrat de soya US sept. 23 a clôturé à 13,9525 $ (+ 14 ¼ cents). Celui nov. 23 a fermé à 14,0575 $ (+ 18 cents). Celui janv. 24 a terminé à 14,1650 $ (+ 17 ¾ cents). Quant au tourteau de soya US, le contrat sept. 23 a fini à 425,70 $/tonne (+ 2,90 $/tonne). Celui oct. 23 a clôturé à 419,70 $/tonne (+ 2,20 $/tonne). Celui déc. 23 a fermé à 418,80 $/tonne (+ 3,80 $/tonne). Du côté de l’huile de soya US, le contrat sept. 23 a terminé à 66,90 $ (+ 17 points). Celui oct. 23 a fini à 64,96 $ (+ 6 points).

- En Argentine, le Rosario Grain Exchange estime qu’entre avril et juillet dernier, 11,9 millions de tonnes de soya argentin ont été triturées, ce qui était le résultat le plus faible des 15 dernières années. La piètre qualité du grain associée à la sécheresse serait en cause.

- Les inspections à l’exportation de soya US ont été de 322,149 tonnes, soit à une augmentation de 0,5 % par rapport à la semaine précédente et à une baisse de 36,8 % comparativement à l’an passé. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an dernier par 8,2 % à 51,868,743 tonnes.

- Le rapport sur la progression des cultures montre qu’hier, 91 % des plants de soya US avaient atteint le stade de l’établissement des gousses, ce qui était une avance de 1 point comparativement à l’an dernier et une avance de 1 point par rapport à la moyenne des 5 dernières semaines.

- L’USDA considère également que 5 % des plants de soya US avaient atteint le stade de la perte des feuilles, soit une avance de 1 point comparativement à l’an dernier et un retard de 1 point sur la moyenne des 5 dernières années.

- Du côté des conditions de culture, l’USDA note qu’elles se sont détériorées de 59 à 58 % dans les catégories bon/excellent.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 296,000 tonnes de soya US. Les destinations étaient inconnues. Les livraisons sont prévues pour 2023/24.

Blé

À Chicago, le contrat de blé sept. 23 a clôturé à 5,8800 $ (- 5 ¼ cents). Celui déc. 23 a fermé à 6,1700 $ (- 4 ¾ cents). Celui mars 24 a terminé à 6,4400 $ (- 4 ¾ cents). À Kansas, le contrat de blé dur rouge sept. 23 a fini à 7,3740 $ (- 16 ½ cents). Celui déc. 23 a clôturé à 7,4960 $ (- 14 ¾ cents). Celui mars 24 a fermé à 7,5660 $ (- 12 cents). À Minneapolis, le contrat de blé de printemps sept. 23 a terminé à 7,6520 $ (- 10 ½ cents). Celui déc. 23 a fini à 7,9140 $ (- 10 ½ cents). Celui mars 24 a clôturé à 8,0660 $ (- 10 cents).

- Les inspections à l’exportation de blé US ont été de 390,864 tonnes, ce qui était une hausse de 25,4 % comparativement à la semaine précédente et une baisse de 38,2 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an passé par 21,4 % à 4,030,272 tonnes.

- Le rapport sur la progression des cultures indique qu’hier, la récolte de blé de printemps US avait été terminée à 54 %, ce qui était une avance de 6 points par rapport à l’an dernier et un retard de 9 points sur la moyenne des 5 dernières années.

Les conditions de culture du blé de printemps US se sont également détériorées de 38 à 37 % dans les catégories bon/excellent.

- En Russie, SovEcon estime que comparativement au mois dernier, les exportations de blé russe se sont améliorées de 16 % pour atteindre 5,1 millions de tonnes.

- Concernant le rapport de Statistique Canada, les analystes prévoient une production de blé canadien à 30,4 millions de tonnes.

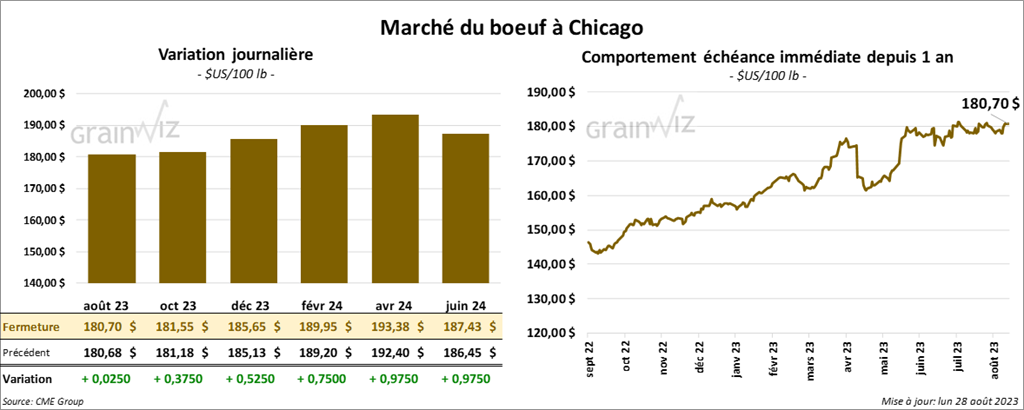

Bœuf

Le contrat de bœuf US août 23 a clôturé à 180,70 $ (+ 2 cents). Celui oct. 23 a fermé à 181,55 $ (+ 37 cents). Celui déc. 23 a terminé à 185,65 $ (+ 52 cents). Quant au veau US, le contrat août 23 a fini à 250,250 $ (+ 2,62 $). Celui sept. 23 a clôturé à 254,275 $ (+ 3,07 $). Celui oct. 23 a fermé à 257,025 $ (+ 3,05 $).

- Le 25 août dernier, le CME Feeder Cattle Index était en hausse de 2,24 $ à 247,83 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 24,95 $. La découpe «Choice» a perdu 86 cents à 317,04 $. Celle «Select» a baissé de 58 cents à 292,09 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 125,000 têtes, soit à une augmentation de 3,000 têtes par rapport à la semaine précédente et à une hausse de 2,000 têtes comparativement à l’an dernier.

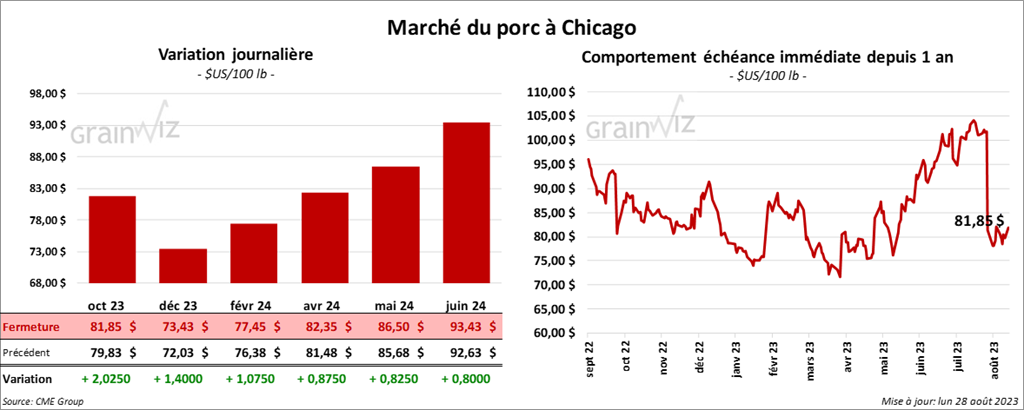

Porc

Porc

Le contrat de porc US oct. 23 a clôturé à 81,85 $ (+ 2,02 $). Celui déc. 23 a fermé à 73,43 $ (+ 1,40 $). Celui févr. 24 a terminé à 77,45 $ (+ 1,07 $).

- Le 24 août dernier, le CME Lean Hog Index était en baisse de 1,22 $ à 95,18 $.

- Sur la semaine passée, le CME Fresh Bacon Index a reculé de 20,90 $ à 234,56 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en hausse de 2,30 $ à 86,92 $. Quant à celui pour le vivant, il s’affichait à 65,23 $.

- La valeur moyenne des découpes a gagné 2,63 $ à 96,05 $. La découpe de la longe a pris 1,65 $ à 94,18 $. Celle de la fesse a augmenté de 3,17 $ à 115,59 $. La découpe de l’épaule a baissé de 1,71 $ à 77,45 $. Celle de la côte a progressé de 50 cents à 112,92 $. La découpe du jambon a régressé de 20 cents à 84,32 $. Enfin, celle du flanc a augmenté le plus, soit de 15,07 $ à 138,03 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 476,000 têtes, ce qui représente une hausse de 5,000 têtes par rapport à la semaine précédente et une baisse de 6,000 têtes comparativement à l’an passé.