Météo US

- Pour le week-end et la semaine prochaine, World Weather prévoit des averses pour le Midwest (Corn Belt) et le Sud-Est US. Par la suite, pour la semaine suivante, il anticipe une augmentation des températures et des précipitations moins fréquentes dans la majeure partie de ces secteurs.

- Globalement, les conditions de culture dans une bonne partie du Midwest et des Plaines US demeurent favorables aux différentes cultures. Le retour des températures élevées et d’un temps plus sec n’est prévu que dans deux semaines.

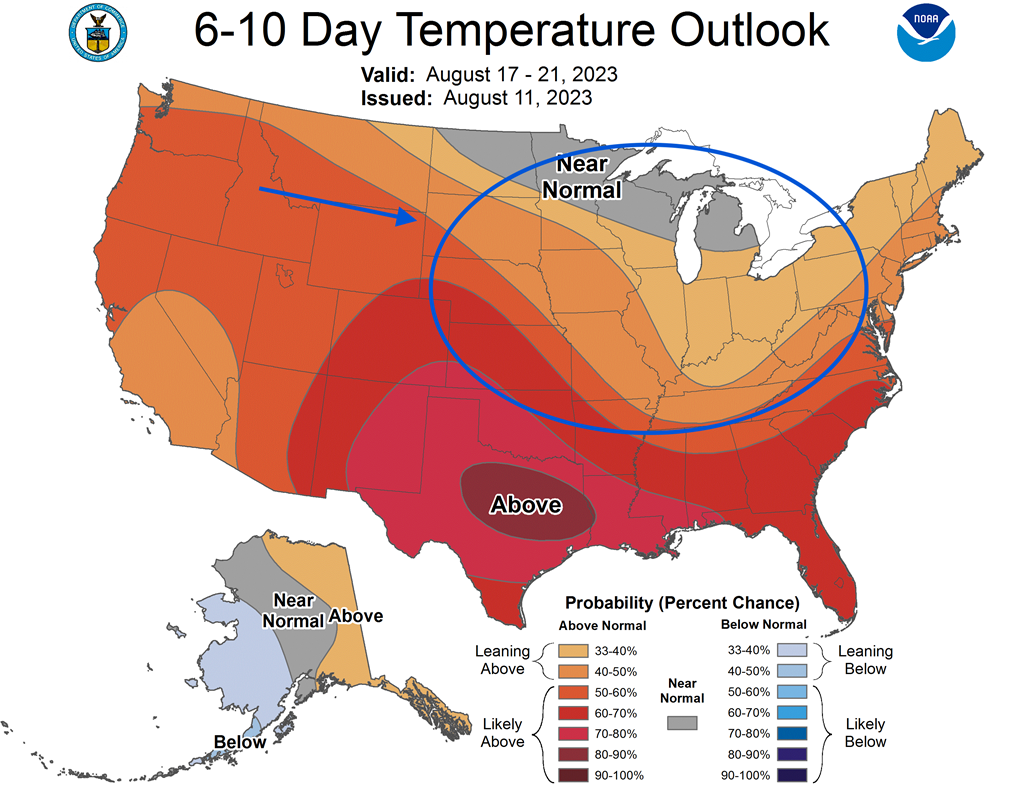

- Cette carte US, fournie par le NOAA et dessinée pour les 6 à 10 prochains jours, montre notamment que les températures pourraient être légèrement élevées par rapport à la normale pour une bonne partie des Plaines US et du Midwest.

Maïs

Le contrat sept. 23 a clôturé à 4,7450 $ (- 8 ¾ cents). Celui déc. 23 a fermé à 4,8725 $ (- 9 cents). Celui mars 24 a terminé à 5,0125 $ (- 8 ¾ cents).

- Les autorités chinoises ont laissé inchangées leurs estimations des récoltes pour le mois d’août. Elles expliquent que seule une petite partie des cultures ont été affectées par les pluies abondantes et les inondations provoquées par le typhon Doksuri. Leurs rapports indiquent que seulement 4 à 5 millions de tonnes de maïs, ou 2 % de la production chinoise ont été endommagées.

- Le rapport d’offre et de demande du mois d’août a été présenté aujourd’hui. Dans le cas du maïs US, l’USDA a projeté les rendements de 2023/24, à 175,1 bo./acre, ce qui est une baisse comparativement aux 177,5 bo./acre de juillet dernier. Les attentes des analystes étaient de 175,5 bo./acre .

Pour la production de maïs US, l’USDA anticipe que celle de 2023/24 pourrait être de 15,320 milliards de boisseaux, soit à une augmentation comparativement aux 15,111 milliards de boisseaux de juillet dernier. Les analystes l’anticipaient à un résultat plus élevé à 15,135 milliards de boisseaux.

Dans le cas des inventaires de maïs US de début 2023/24, ils ont été projetés à 1,457 milliard de boisseaux, ce qui est une hausse par rapport aux 1,402 milliards de boisseaux de juillet dernier. Les analystes prévoyaient 1,410 milliard de boisseaux.

Mondialement, l’USDA anticipe les inventaires de fin d’année de maïs 2023/24 à 297,92 millions de tonnes, ce qui est une augmentation comparativement aux 296,30 millions de tonnes de juillet dernier. Les analystes les projetaient à 296,80 millions de tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 143,637 tonnes de maïs US. Le Mexique était la destination. Les livraisons sont prévues pour 2023/24.

- CFTC : le 8 août dernier, les spéculateurs avaient réduit leurs positions dans le maïs US par 43,397 contrats à -26,656 contrats. Le minimum des 52 dernières semaines était de -118,146 contrats et le maximum de 271,960 contrats.

Soya

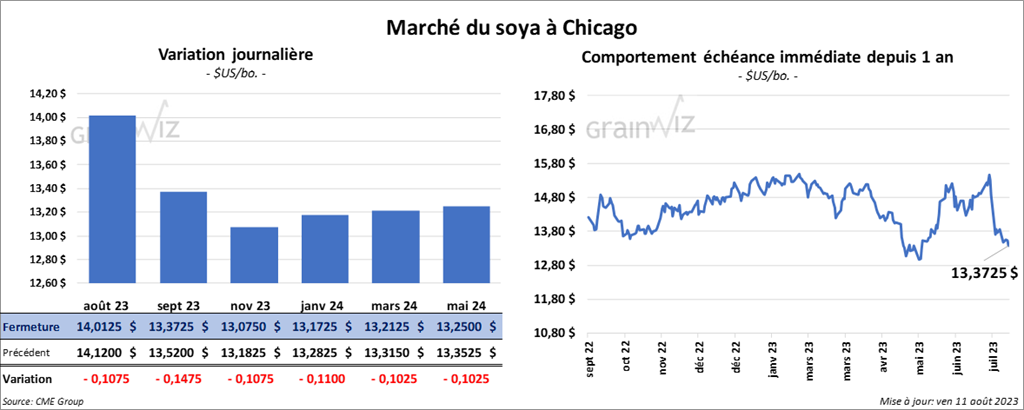

Le contrat de soya US août 23 a clôturé à 14,0125 $ (- 10 ¾ cents). Celui sept. 23 a fermé à 13,3725 $ (- 14 ¾ cents). Celui nov. 23 a terminé à 13,0750 $ (- 10 ¾ cents). Quant au tourteau de soya US, le contrat août 23 a fini à 436,90 $/tonne (+ 7,30 $/tonne). Celui sept 23 a clôturé à 410,30 $/tonne (- 4,70 $/tonne). Celui oct. 23 a fermé à 393,20 $/tonne (- 4,90 $/tonne). Du côté de l’huile de soya US, le contrat août 23 a terminé à 66,34 $ (- 26 points). Celui sept. 23 a fini à 64,13 $ (- 5 points).

- Dans son rapport d’offre et de demande, l’USDA a projeté les rendements de soya US 2023/24 à 50,9 bo./acre, soit à une baisse par rapport au 52,0 bo./acre de juillet dernier. Les analystes les anticipaient à 51,3 bo./acre.

Quant à la production de soya US 2023/24, l’USDA la prévoit à 4,205 milliards de boisseaux, ce qui est une baisse comparativement aux 4,300 milliards de boisseaux de juillet dernier. Les analystes s’attendaient tout de même à un résultat plus élevé à 4,246 milliards de boisseaux.

Pour les inventaires de début d’année 2023/24, l’USDA prévoit ceux de soya US à 260 millions des boisseaux, soir à une augmentation par rapport aux 255 millions de boisseaux de juillet dernier. Les analystes projetaient un résultat moindre à 251 millions de boisseaux.

Mondialement, l’USDA estime les inventaires de fin d’année de soya 2023/24 à 119,40 millions de tonnes, ce qui est une baisse comparativement aux 120,98 millions de tonnes établies en juillet dernier. Les analystes s’attendaient à 120,04 millions de tonnes.

- CFTC : le 8 août dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 32,2 % à 64,081 contrats. Le minimum des 52 dernières semaines était de 529 contrats et le maximum de 189,009 contrats.

Blé

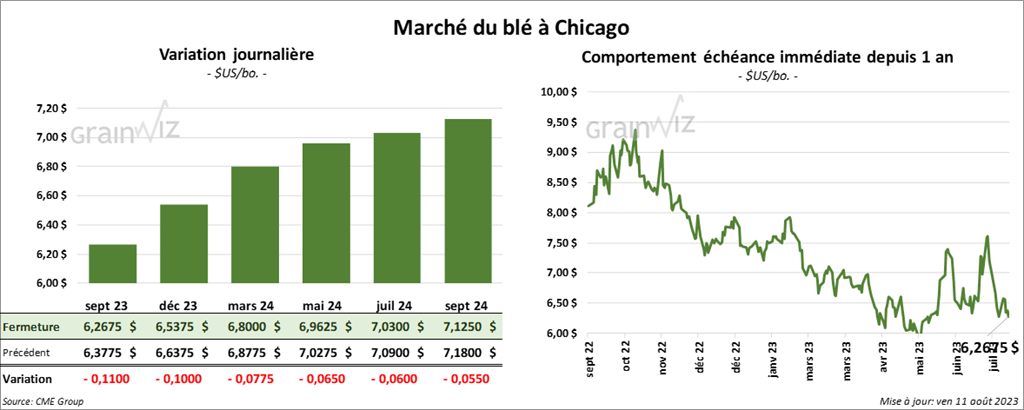

À Chicago, le contrat de blé sept. 23 a clôturé à 6,2675 $ (- 11 cents). Celui déc. 23 a fermé à 6,5375 $ (- 10 cents). Celui mars 24 a terminé à 6,8000 $ (- 7 ¾ cents). À Kansas, le contrat de blé dur rouge sept. 23 a fini à 7,5560 $ (- 11 ¼ cents). Celui déc. 23 a clôturé à 7,6600 $ (- 13 ¼ cents). Celui mars 24 a fermé à 7,7320 $ (- 12 cents). À Minneapolis, le contrat de blé de printemps sept. 23 a terminé à 8,1500 $ (- 2 cents). Celui déc. 23 a fini à 8,3020 $ (- 3 cents). Celui mars 24 a clôturé à 8,3600 $ (- 5 cents).

- Pour le rapport d’offre et de demande, l’USDA projette la production de blé US 2023/24 à 1,734 milliard de boisseaux, soit à une légère baisse comparativement aux 1,739 milliard de boisseaux de juillet dernier. Les analystes s’attendaient plutôt à une production stable à 1,739 milliard de boisseaux.

Dans le cas des inventaires de blé US de fin d’année 2023/24, l’USDA les a projetés à 615 millions de boisseaux, ce qui est une hausse comparativement aux 592 millions de boisseaux calculés en juillet dernier. Les analystes anticipaient un résultat moins élevé à 598 millions de boisseaux.

- Cette année, les autorités australiennes s’attendent à une résurgence d’El Niño, ce qui signifie de fortes probabilités de sécheresse à plusieurs endroits en Australie.

- Selon le Buenos Aires Grain Exchange, les ensemencements de blé argentin ont été complétés sur une superficie de 14,8 millions d’acres.

- CFTC : le 8 août dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé par 69,5 % à 5,257 contrats. Le minimum des 52 dernières semaines était de -12,732 contrats et le maximum de 26,508 contrats. Ils avaient fait de même à Minneapolis en réduisant leurs positions dans le blé de printemps par 40,8 % à 4,497 contrats. Le minimum des 52 dernières semaines était de -8,974 contrats et le maximum de 8,966 contrats.

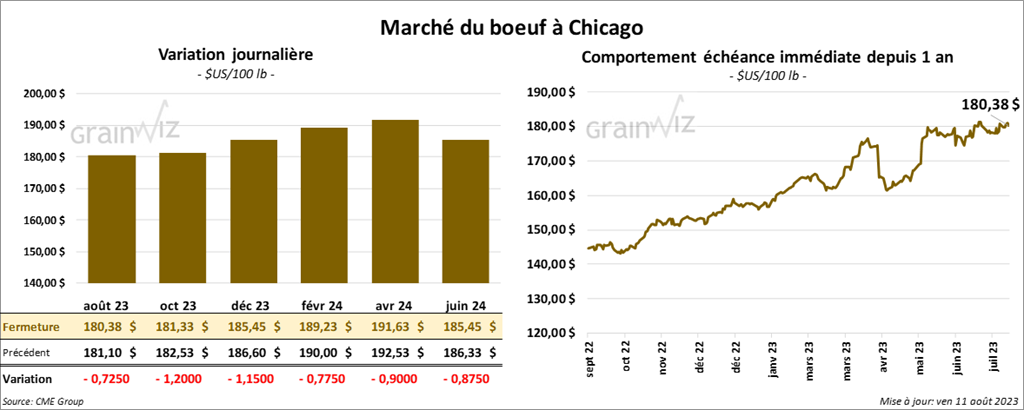

Bœuf

Le contrat de bœuf US août 23 a clôturé à 180,38 $ (- 72 cents). Celui oct. 23 a fermé à 181,33 $ (- 1,20 $). Celui déc. 23 a terminé à 185,45 $ (- 1,15 $). Dans le cas du veau US, le contrat août 23 a fini à 247,750 $ (- 25 cents). Celui sept. 23 a clôturé à 251,450 $ (- 12 cents). Celui oct. 23 a fermé à 252,875 $ (- 45 cents).

- Le 10 août dernier, le CME Feeder Cattle Index était en baisse de 90 cents à 244,52 $.

- Dans son rapport d’offre et de demande, l’USDA a prévu la production de bœuf US 2023 à 27,049 milliards de lb, ce qui représente une baisse comparativement aux 27,229 milliards de lb projetées en juillet dernier. Il a également mentionné que les exportations de bœuf US pourraient être inchangées par rapport à juillet dernier à 3,214 milliards de lb.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est élargi à 25,38 $. La découpe «Choice» a augmenté de 58 cents à 302,61 $. Celle «Select» a reculé de 57 cents à 277,23 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 603,000 têtes, soit à une baisse de 10,000 têtes par rapport à la semaine précédente et à une réduction de 42,000 têtes comparativement à l’an dernier.

- CFTC : le 8 août dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US par 3,7 % à 95,791 contrats. Le minimum des 52 dernières semaines était de 35,062 contrats et le maximum de 119,921 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions par 8,6 % à 13,578 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 19,486 contrats.

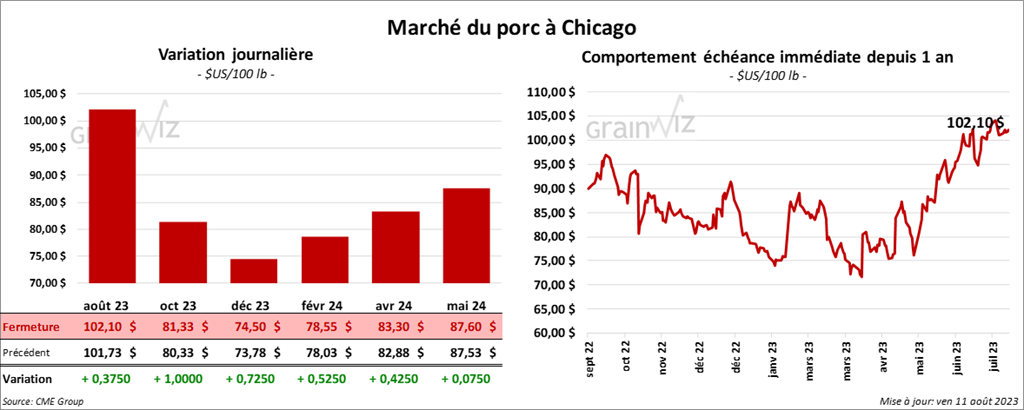

Porc

Le contrat de porc US août 23 a clôturé à 102,10 $ (+ 37 cents). Le contrat oct. 23 a fermé à 81,33 $ (+ 1,00 $). Celui déc. 23 a terminé à 74,50 $ (+ 72 cents).

- Le 9 août dernier, le CME Lean Hog Index était en baisse de 43 cents à 103,91 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 3 cents à 95,95 $.

- La valeur moyenne des découpes a baissé de 2,93 $ à 110,08 $. La découpe de la longe a augmenté de 18 cents à 96,45 $. Celle de la fesse a pris 3,38 $ à 103,11 $. La découpe de l’épaule a perdu 2,52 $ à 76,77 $. Celle de la côte a reculé de 1,60 $ à 113,63 $. La découpe du jambon a progressé de 4,28 $ à 101,38 $. Enfin, celle du flanc a régressé le plus, soit de 22,47 $ à 200,95 $.

- Dans son rapport d’offre et de demande, l’USDA a anticipé la production de porc US 2023 à 27,279 milliards de lb, soit à une baisse comparativement aux 27,386 milliards de lb projetées en juillet dernier. Il a également prévu que les exportations de porc US 2023 seront de 6,926 milliards de lb, ce qui représente une augmentation par rapport aux 6,913 milliards de lb projetées en juillet.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,354 millions de têtes, soit à une hausse de 16,000 têtes comparativement à la semaine précédente et à une augmentation de 26,000 têtes par rapport à l’an passé.

- CFTC : le 8 août dernier, les spéculateurs avaient augmenté leurs positions dans le porc US par 10,2 % à 33,826 contrats. Le minimum des 52 dernières semaines était de -31,110 contrats et le maximum de 71,957 contrats.

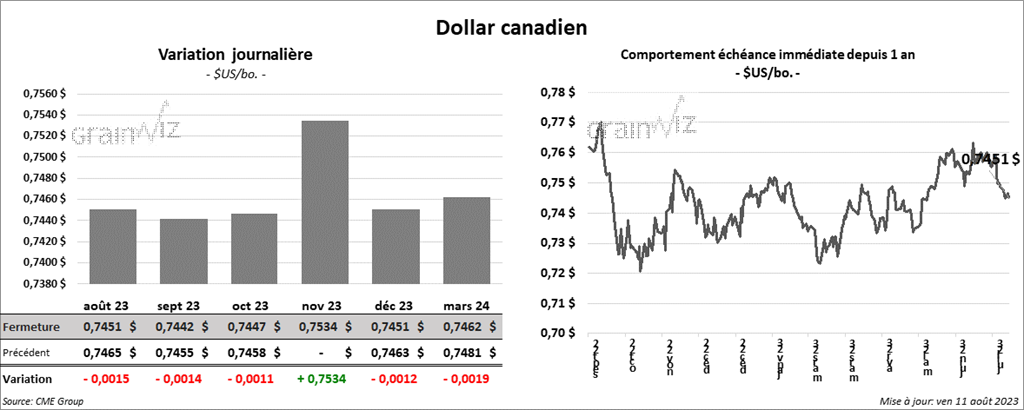

Dollar canadien