Météo US

- World Weather prévoit plusieurs épisodes de pluie à court et à moyen terme pour une bonne partie du Midwest (Corn Belt) et des régions plus au sud, aux alentours du fleuve Mississippi. Il avance toutefois qu’à plus long terme, le temps pourrait devenir plus chaud et sec dans le Centre US. La situation pourrait être la même plus à l’est, dans certains secteurs du Midwest.

- De son côté, le NOAA anticipait pour aujourd’hui des averses dans l’est du Midwest (Corn Belt). Elles pouvaient même s’étirer plus au sud, aux alentours du fleuve Mississippi. Il mentionnait aussi que dans ces régions, les températures pouvaient être modérément élevées.

- Globalement, les conditions à court et à moyen terme semblent s’améliorer constamment dans plusieurs régions du Midwest et des Plaines US. Les températures supportables et les pluies probables garderont sans doute l’humidité du sol favorable pour les différentes cultures qui se développent à de nombreux endroits.

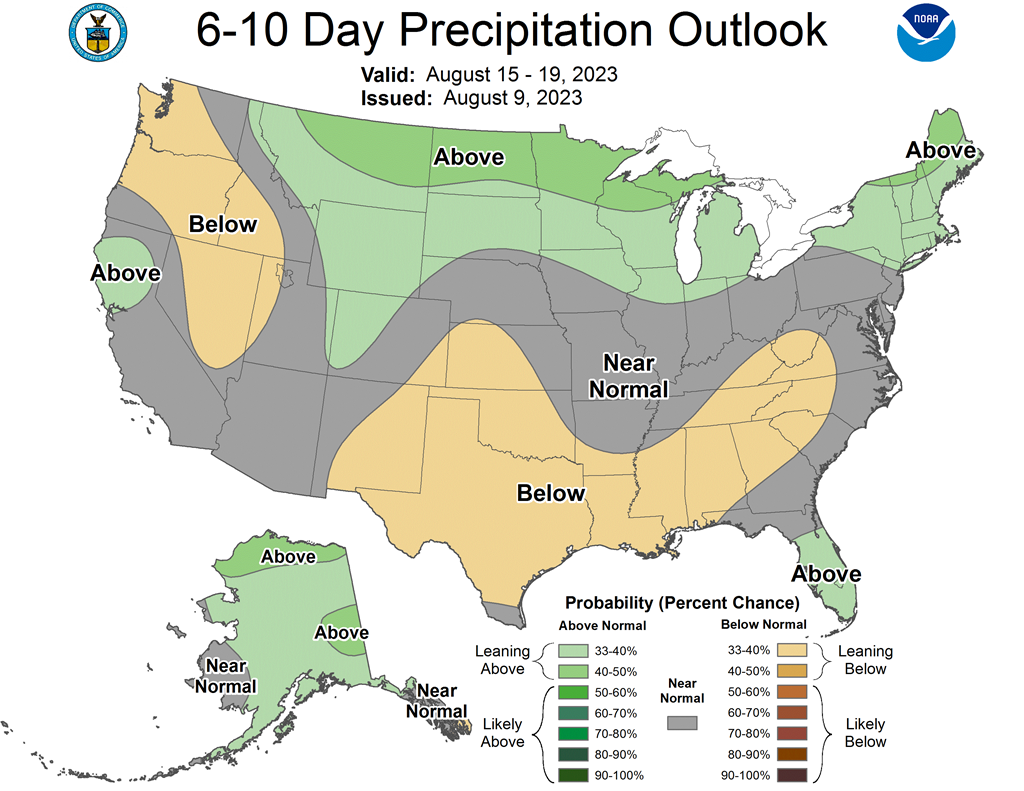

Toutefois, la situation se corse à long terme, où un temps plus sec et des températures plus chaudes pourraient revenir pour accabler le Centre US et certaines parties du Midwest. Il sera alors donc possible qu’un stress hydrique soit observé chez certaines cultures de ces régions.

- Cette carte US, fournie par le NOAA et dessinée pour les 6 à 10 prochains jours, montre notamment une possibilité de temps sec dans le Sud et le Sud-Est US (voir les zones beiges).

Maïs

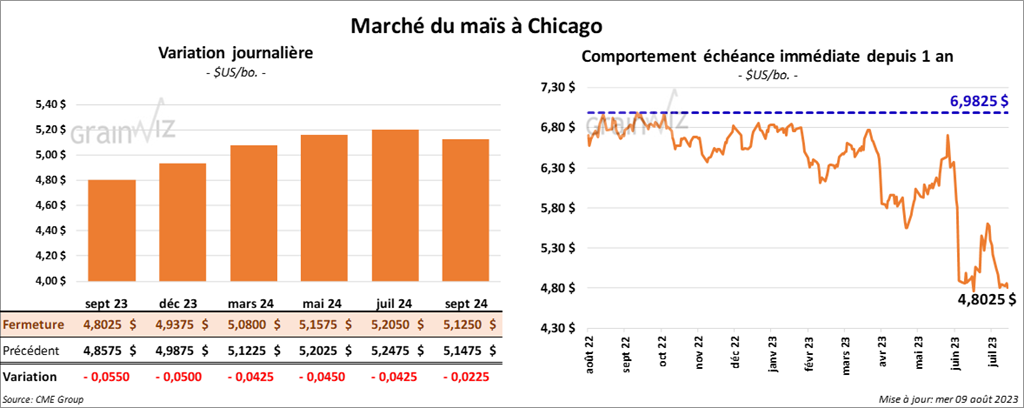

Le contrat de maïs US sept. 23 a clôturé à 4,8025 $ (- 5 ½ cents). Celui déc. 23 a fermé à 4,9375 $ (- 5 cents). Celui mars 24 a terminé à 5,0800 $ (- 4 ¼ cents).

- Selon des experts, la récolte de maïa argentin est terminée à 72,6 %, ce qui serait un retard de 15,5 % comparativement à l’an dernier.

- Durant la semaine du 4 août dernier, la production moyenne d’éthanol US a été de 1,023 million de barils par jour, ce qui était une baisse de 4,1 % par rapport à la semaine précédente et une hausse de 0,1 % comparativement à l’an dernier.

Quant aux inventaires, ils étaient en hausse de 0,09 % par rapport à la semaine précédente à 22,880 millions de barils. Il s’agissait par contre d’une baisse de 1,6 % par rapport à l’an passé.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de maïs US entre 275,000 et 1,2 million de tonnes.

Soya

Le contrat de soya US août 23 a clôturé à 14,3150 $ (+ 1 ½ cent). Celui sept. 23 a fermé à 15,5500 $ (+ 1 ½ cent). Celui nov. 23 a terminé à 13,0800 $ (+ 2 cents). Quant au tourteau de soya US, le contrat août 23 a fini à 426,30 $/tonne (- 6,90 $/tonne). Celui sept. 23 a clôturé à 412,70 $/tonne (- 5,60 $/tonne). Celui oct. 23 a fermé à 396,10 $/tonne (- 3,10 $/tonne). Du côté de l’huile de soya, le contrat août 23 a terminé à 66,79 $ (+ 21 points). Celui sept. 23 a fini à 64,21 $ (+ 23 points).

- Pour demain, les analystes anticipent des ventes à l’exportation de soya US entre 300,000 et 1,5 million de tonnes. Les projections pour le tourteau de soya US sont entre 150,000 et 600,000 tonnes. Dans le cas de l’huile de soya US, les prévisions sont entre 0 et 20,000 tonnes.

- Les inondations dans le nord de la Chine, une région fortement agricole, font craindre des dommages et une baisse de la qualité des cultures qui s’y développent. Ce problème météo découle du typhon Doksuri.

Blé

Blé

À Chicago, le contrat de blé sept. 23 a clôturé à 6,3475 $ (- 21 ½ cents). Celui déc. 23 a fermé à 6,6150 $ (- 20 cents). Celui mars 24 a terminé à 6,8725 $ (- 18 ¼ cents). À Kansas, le contrat de blé dur rouge sept. 23 a fini à 7,6140 $ (- 9 cents). Celui déc. 23 a clôturé à 7,7600 $ (- 5 ½ cents). Celui mars 24 a fermé à 7,8160 $ (- 5 ¾ cents). À Minneapolis, le contrat de blé de printemps sept. 23 a terminé à 8,1960 $ (- 11 cents). Celui déc. 23 a fini à 8,3540 $ (- 10 cents). Celui mars 24 a clôturé à 8,4440 $ (- 10 ¼ cents).

- En Russie, malgré le nombre record de chargements, les ports sont submergés de grain. Dans la mer d’Azov, les ports refusent le grain par manque de capacité de stockage. Et selon SovEcon, le problème serait la même pour certains ports russes de la mer Noire. L’organisme précise d’ailleurs que la situation conflictuelle avec l’Ukraine aggrave la situation dans la mer Noire. La guerre rend la capacité de stockage et les chargements toujours plus limités.

- Pour le mois d’août, SovEcon prévoit des exportations de blé russe à 5 millions de tonnes, soit à une augmentation comparativement aux 600,000 tonnes de juillet.

- La Société agraire de l’Ukraine s’inquiète de la qualité du blé ukrainien. Elle estime qu’actuellement, seulement 40 % du grain est de qualité meunière. Normalement, le taux est de 70 %.

- Des experts anticipent une production de blé canadien à 35,2 millions de tonnes dans une fourchette de 32,3 et 37,2 millions de tonnes.

- Les Indiens prévoient exporter 5 millions de tonnes de blé. Chaque année, l’Inde produit entre 100 et 110 millions de tonnes de blé, essentiellement pour son usage domestique.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de blé US entre 200,000 et 500,000 tonnes.

Bœuf

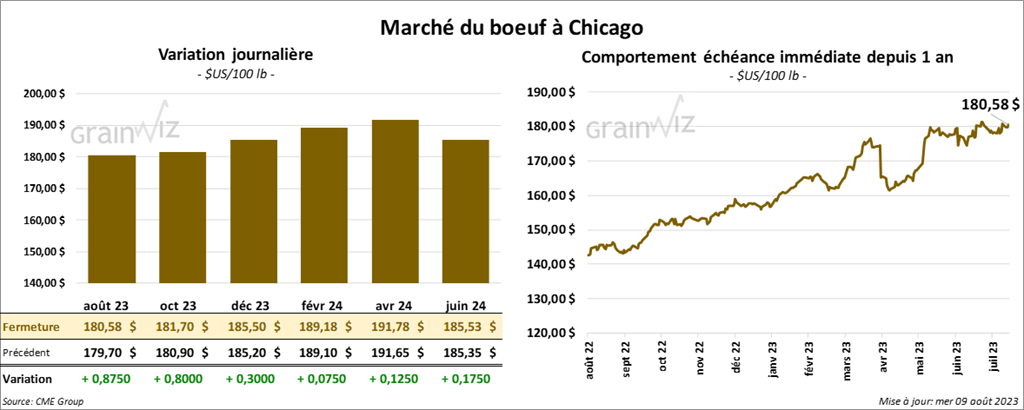

Le contrat de bœuf US août 23 a clôturé à 180,58 $ (+ 87 cents). Celui oct. 23 a fermé à 181,70 $ (+ 80 cents). Celui déc. 23 a terminé à 185,50 $ (+ 30 cents). Quant au veau US, le contrat août 23 a fini à 247,150 $ (+ 1,15 $). Celui sept. 23 a clôturé à 250,625 $ (+ 1,20 $). Celui oct. 23 a fermé à 252,150 $ (+ 92 cents).

- Le 8 août dernier, le CME Feeder Cattle Index était en baisse de 6 cents à 244,96 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 25,38 $. La découpe «Choice» a gagné 1,13 $ à 303,52 $. Celle «Select» a pris 1,98 $ à 278,14 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 369,000 têtes, soit à une baisse de 2,000 têtes par rapport à la semaine précédente et à une réduction de 1,000 têtes comparativement à l’an dernier.

Porc

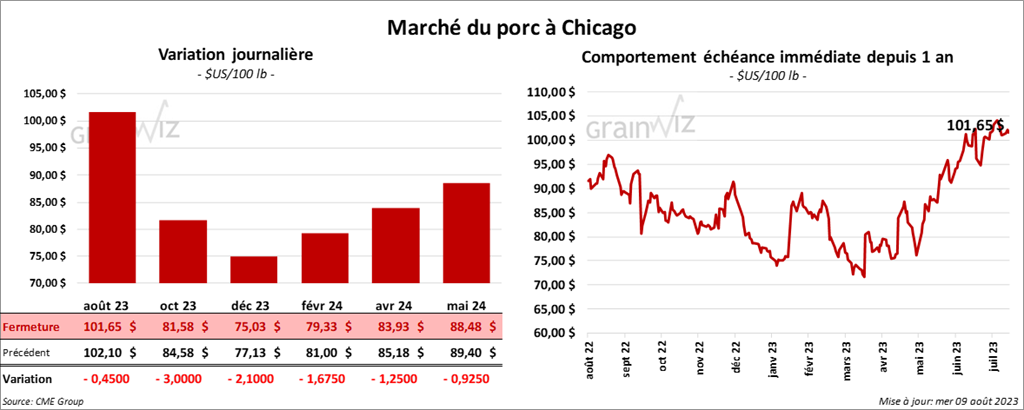

Le contrat de porc US août 23 a clôturé à 101,65 $ (- 45 cents). Celui oct. 23 a fermé à 81,58 $ (- 3,00 $). Celui déc. 23 a terminé à 75,03 $ (- 2,10 $).

- Le CME Lean Hog Index était en baisse de 46 cents à 104,58 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 31 cents à 99,56 $. Quant à celui pour le vivant, il a reculé de 4,64 $ à 68,76 $.

- La valeur moyenne des découpes a baissé de 2,97 $ à 109,12 $. Toutes les découpes ont reculé. La découpe de la longe a perdu 1,18 $ à 96,73 $. Celle de la fesse a baissé de 44 cents à 99,88 $. La découpe de l’épaule a régressé de 2,46 $ à 78,10 $. Celle de la côte a chuté de 1,25 $ à 112,54 $. La découpe du jambon a perdu 3,43 $ à 94,78 $. Enfin, celle du flanc a baissé de 9,79 $ à 204,58 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,350 million de têtes, ce qui est une réduction de 70,000 têtes par rapport à la semaine précédente et une baisse de 57,000 têtes comparativement à l’an passé.

Dollar canadien