Météo US

- Selon certains modèles météo, des averses sont attendues à court et à moyen terme pour la plupart des régions des Plaines US et du Midwest. Elles pourraient affecter surtout le nord-est des Plaines US et certaines parties du centre-ouest du Corn-Belt. Dans ces régions, l’essentiel des précipitations pourrait avoir lieu lors du week-end et au début de la semaine prochaine.

- De son côté, le NOAA, avançait ce matin qu’un système d’averses pouvait être actif aujourd’hui dans l’ouest des Plaines US, avant de se diriger plus loin, dans le nord et le centre-est des Plaines US. Des précipitations étaient également anticipées pour la soirée dans certains secteurs du Sud-Est US, près du fleuve Mississippi.

- Globalement, les conditions de culture à court et à moyen terme semblent s’améliorer constamment dans les Plaines US et certaines parties du Midwest. Les averses prévues lors du week-end et au début de la semaine prochaine seront un avantage certain pour la plupart des cultures de ces régions.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 2 prochains jours, montre des possibilités d’averses pour une bonne partie du Midwest (voir les zones bleues).

Maïs

Le contrat de maïs US sept. 23 a clôturé à 4,8425 $ (+ 3 ½ cents). Celui déc. 23 a fermé à 4,9725 $ (+ 3 ¾ cents). Celui mars 24 a terminé à 5,1050 $ (+ 3 ¼ cents).

- Le Buenos Aires Grain Exchange (BAGE) estime que la récolte de maïs argentin est terminée à 72,6 %.

- Un correspondant de l’USDA en Europe prévoit une production de maïs UE 2023/24 à 60 millions de tonnes, soit à une baisse de 3,4 millions de tonnes comparativement à la projection de l’USDA. Les superficies moindres et les rendements moins élevés seraient à l’origine de cette baisse.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 30 juillet dernier, l’UE a importé 1,2 million de tonnes de maïs, ce qui était une baisse de 28 % comparativement à l’an dernier.

- CFTC : le 1er août dernier, les spéculateurs avaient réduit leurs positions dans le maïs US par 37,1 % à 16,741 contrats. Le minimum des 52 dernières semaines était de -118,146 contrats et le maximum de 271,960 contrats.

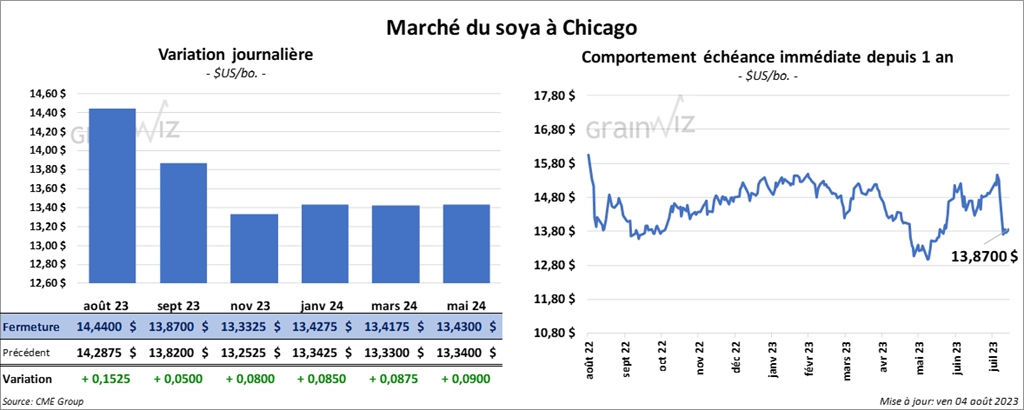

Soya

Le contrat de soya US août 23 a clôturé à 14,4400 $ (+ 15 ¼ cents). Celui sept. 23 a fermé à 13,8700 $ (+ 5 cents). Celui nov. 23 a terminé à 13,3325 $ (+ 8 cents). Quant au tourteau de soya US, le contrat août 23 a fini à 444,10 $/tonne (- 7,10 $/tonne). Celui sept. 23 a clôturé à 422,60 $/tonne (- 4,50 $/tonne). Celui oct. 23 a fermé à 403,00 $/tonne (- 1,40 $/tonne). Du côté de l’huile de soya US, le contrat août 23 a terminé à 68,00 $ (+ 101 points). Celui sept. 23 a fini à 65,39 $ (+ 135 points).

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 30 juillet dernier, l’UE a importé 950,000 tonnes de soya, ce qui représentait une baisse de 25 % par rapport à l’an passé.

- CFTC : le 1er août dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 21,7 % à 94,493 contrats. Le minimum des 52 dernières semaines était de 529 contrats et le maximum de 189,009 contrats.

Blé

Blé

À Chicago, le contrat sept. 23 a clôturé à 6,3300 $ (+ 6 cents). Celui déc. 23 a fermé à 6,6025 $ (+ 5 ¼ cents). Celui mars 24 a terminé à 6,8625 $ (+ 4 ½ cents). À Kansas, le contrat de blé dur rouge sept. 23 a fini à 7,5240 $ (- 15 cents). Celui déc. 23 a clôturé à 7,6920 $ (- 12 ¾ cents). Celui mars 24 a fermé à 7,7840 $ (- 10 ¾ cents). À Minneapolis, le contrat de blé de printemps sept. 23 a terminé à 8,2220 $ (- 11 ¼ cents). Celui déc. 23 a fini à 8,3760 $ (- 9 ¾ cents). Celui mars 24 a clôturé à 8,4800 $ (- 10 ¾ cents).

- Dans le nord-est de la province de Heilongiang, une région connue comme le grenier du nord de la Chine, des inondations ont eu lieu des suites du typhon Doksuri.

- En réponse à la déclaration du secrétaire d’État US, qui a été faite hier, selon laquelle les Russes doivent cesser leurs chantages sur le grain et les ports ukrainiens, les autorités russes ont soutenu aujourd’hui que les Américains doivent agir en remplissant les demandes du Kremlin concernant les exportations de grain et de fertilisants russes.

Autrement, l’accord sur les exportations de grain ukrainien à partir de la mer Noire ne pourra pas être entériné à nouveau. De la part des Russes, il s’agirait-là de conditions et non de promesses.

- Le BAGE estime que les ensemencements de blé argentin sont terminés à 98,5 %.

- Un correspondant de l’USDA en Europe s’attend à une production de blé UE 2023/24 à 134,6 millions de tonnes, soit à une réduction de 3,4 millions de tonnes par rapport à l’anticipation de l'USDA.

- Des diplomates ukrainiens devraient participer prochainement à une rencontre avec ceux de 40 autres pays en Arabie Saoudite. La paix avec la Russie sera à l’ordre du jour.

- La Commission européenne soutient que depuis le début de 2023/24 jusqu’au 30 juillet dernier, l’UE a exporté 2,3 millions de tonnes de blé tendre, ce qui serait une baisse de 13 % comparativement à l’an dernier.

- En France, le ministère de l’Agriculture et de la Souveraineté alimentaire estime actuellement la production de blé tendre français à 36 millions de tonnes, soit à une augmentation de 5,6 % par rapport à l’an passé.

- CFTC : le 1er août dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé par 25,5 % à 17,233 contrats. Le minimum des 52 dernières semaines était de -12,732 contrats et le maximum de 26,508 contrats.

Ils avaient fait de même à Minneapolis en réduisant leurs positions dans le blé de printemps par 15,3 % à 7,592 contrats. Le minimum des 52 dernières semaines était de - 8, 974 contrats et le maximum de 8,966 contrats.

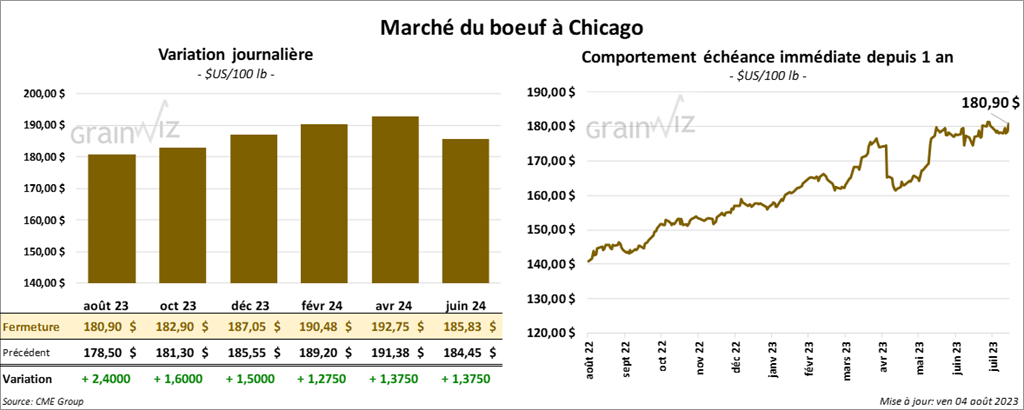

Bœuf

Bœuf

Le contrat de bœuf US août 23 a clôturé à 180,90 $ (+ 2,40 $). Celui oct. 23 a fermé à 182,90 $ (+ 1,60 $). Celui déc. 23 a terminé à 187,05 $ (+ 1,50 $). Quant au veau US, le contrat août 23 a fini à 249,525 $ (+ 1,57 $). Celui sept. 23 a clôturé à 253,450 $ (+ 1,80 $). Celui oct. 23 a fermé à 255,425 $ (+ 2,00 $).

- Le 3 août dernier, le CME Feeder Cattle Index était en hausse de 90 cents à 245,84 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 25,31 $. La découpe «Choice» a perdu 22 cents à 301,79 $. Celle «Select» a reculé de 1,83 $ à 276,48 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 613,000 têtes, soit à un recul de 6,000 têtes comparativement à la semaine précédente et à une réduction de 35,000 têtes par rapport à l’an dernier.

- CFTC : le 1er août dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US par 4,4 % à 99,491 contrats. Le minimum des 52 dernières semaines était de 35,062 contrats et le maximum de 119,921 contrats.

Ils avaient fait l’inverse dans le veau US en augmentant leurs positions par 2,4 % à 14,851 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 19,486 contrats.

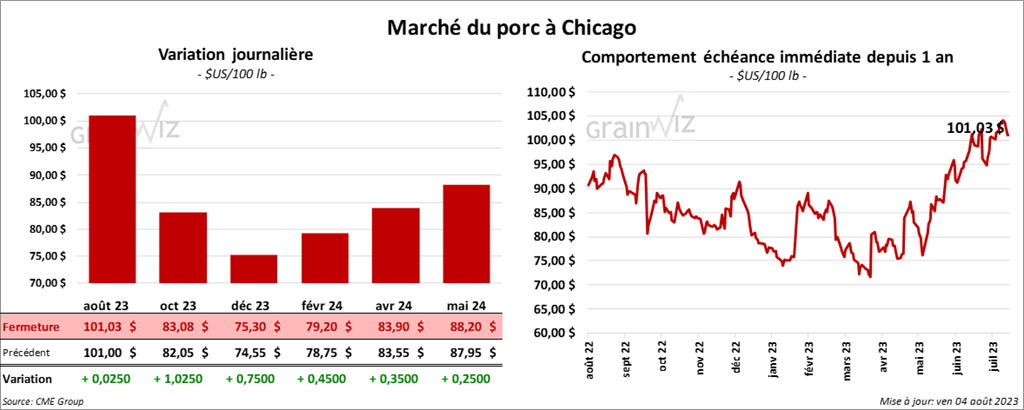

Porc

Le contrat de porc US août 23 a clôturé à 101,03 $ (+ 2 cents). Celui oct. 23 a fermé à 83,08 $ (+ 1,02 $). Celui déc. 23 a terminé à 75,30 $ (+ 75 cents).

- Le 2 août dernier, le CME Lean Hog Index était en hausse de 6 cents à 105,86 $.

- Cet après-midi, le prix moyen au compotant de la carcasse a été en baisse de 88 cents à 99,67 $.

- La valeur moyenne des découpes a reculé de 1,94 $ à 113,69 $. La découpe de la longe a gagné 2,67 $ à 98,52 $. Celle de la fesse a perdu 2,61 $ à 97,64 $. La découpe de l’épaule a chuté de 1,98 $ à 78,36 $. Celle de la côte a pris 2,70 $ à 116,06 $. La découpe du jambon a augmenté de 26 cents à 97,39 $. Enfin, celle du flanc a reculé le plus, soit de 10,71 $ à 226,88 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,338 millions de têtes, ce qui représente une baisse de 54,000 têtes comparativement à la semaine précédente et une hausse de 3,000 têtes par rapport à l’an passé.

- CFTC : le 1er août dernier, les spéculateurs avaient augmenté leurs positions dans le porc US par 12,4 % à 30,707 contrats. Le minimum des 52 dernières semaines était de - 31,110 contrats et le maximum de 71,957 contrats.

Dollar canadien

Dollar canadien