Météo US

- World Weather mentionne que des averses bénéfiques ont eu lieu au cours du week-end dans une bonne partie du Midwest, à l’exception des Dakotas et de certains secteurs de l’Iowa où les conditions ont été sèches. Ailleurs entre le Nebraska et le Kansas, en passant par des régions plus à l’est entre l’Illinois et l’Indiana, les températures ont été élevées.

L’organisme anticipe au cours de la semaine un temps très sec dans le haut Midwest et le nord des Plaines US. Il prévoit d’ailleurs pour ces secteurs des précipitations seulement à partir du week-end. À noter que dans ces régions, les températures pourraient être plus modérées par rapport à la semaine dernière. Dans le cas du centre et du sud du Midwest, des averses sont attendues tout au long de la semaine. Plus au sud, aux alentours du Delta du Mississippi, les conditions pourraient demeurer chaudes et sèches.

- De son côté, le NOAA anticipait pour la journée des températures élevées dans le sud des Plaines US. Toutefois, il notait que le reste du Centre US pouvait connaitre des températures plus modérées. Il prévoyait également des précipitations pour le nord, l’ouest des Plaines US et certaines parties du Sud-Est US, près du fleuve Mississippi.

- Globalement, les conditions à court et à moyen terme semblent stables pour le centre et le sud du Midwest. Ailleurs, dans le haut Midwest et le nord des Plaines US, les conditions restent plutôt rudes avec un temps sec et des températures parfois très élevées. La situation est la même pour le sud des Plaines US. Et dans tous les cas, il faudra probablement attendre le week-end ou le début de la semaine prochaine pour y voir des changements plus positifs.

- Cette carte US, fournie par le NOAA et dessinée pour les 6 à 10 prochains jours, montre de bonnes possibilités de pluie pour les Plaines US, le Midwest et le Sud-Est US.

Maïs

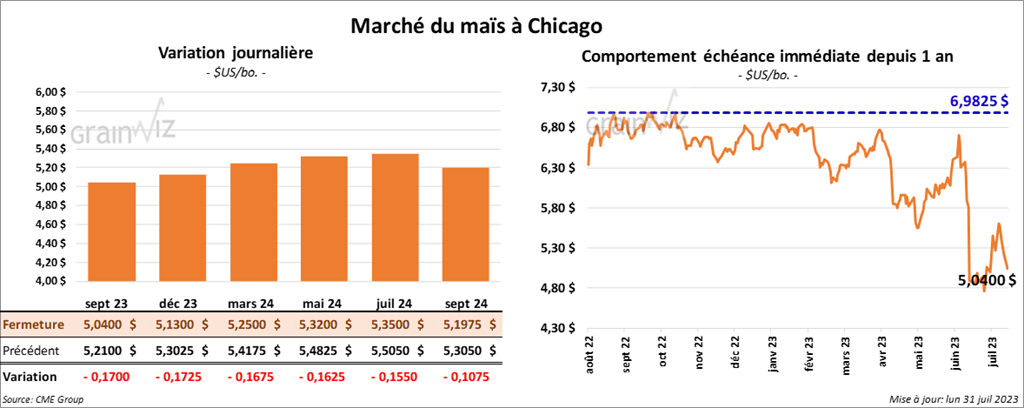

Le contrat de maïs US sept. 23 a clôturé à 5,0400 $ (- 17 cents). Celui déc. 23 a fermé à 5,1300 $ (- 17 ¼ cents). Celui mars 24 a terminé à 5,2500 $ (- 16 ¾ cents).

- Durant la semaine du 27 juillet dernier, les inspections à l’exportation de maïs US ont été de 522,927 tonnes, ce qui était une hausse de 58,6 % comparativement à la semaine précédente et une baisse de 42,2 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de maïs US était inférieur à celui de l’an passé par 33 % à 34,808,786 tonnes.

- Selon les autorités ukrainiennes, l’Ukraine aurait exporté 2,1 millions de tonnes de grain en juillet, ce qui incluait notamment 1,1 million de tonnes de maïs et 758,000 tonnes de blé.

- Au Brésil, AgRural estime que jeudi dernier, la récolte de maïs brésilien était terminée à 55 %, soit à un retard de 18 points comparativement à l’an dernier.

- Le rapport sur la progression des cultures indique qu’hier, 84 % des plants de maïs US avaient atteint le stade de la soie, ce qui était une avance de 7 points sur l’an passé et une avance de 2 points sur la moyenne des 5 dernières années.

L’USDA a également rapporté que 29 % des plants de maïs US avaient atteint le stade denté, soit une avance de 5 points sur l’an passé. Le résultat était le même que la moyenne des 5 dernières années.

Par ailleurs, les conditions de culture du maïs US se sont détériorées de 57 à 55 % dans les catégories bon/excellent. Par conséquent, les catégories pauvre/très pauvre sont passées de 13 à 15 %.

Soya

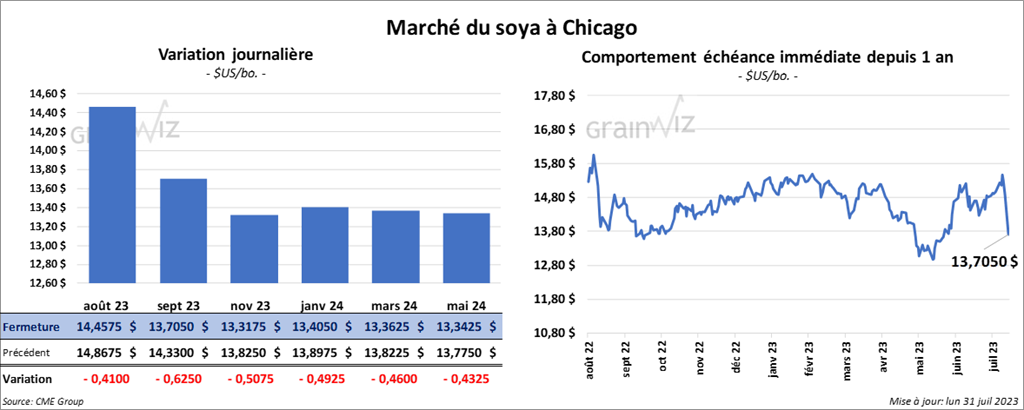

Le contrat de soya US août 23 a clôturé à 14,4575 $ (- 41 cents). Celui sept. 23 a fermé à 13,7050 $ (- 62 ½ cents). Celui nov. 23 a terminé à 13,3175 $ (- 50 ¾ cents). Quant au tourteau de soya US, le contrat août 23 a fini à 451,20 $/tonne (- 4,00 $/tonne). Celui sept. 23 a clôturé à 423,80 $/tonne (- 9,80 $/tonne). Celui oct. 23 a fermé à 401,60 $/tonne (- 10,00 $/tonne). Du côté de l’huile de soya US, le contrat août 23 a terminé à 65,58 $ (- 202 points). Celui sept. 23 a fini à 63,11 $ (- 253 points).

- Les inspections à l’exportation de soya US ont été de 329,518 tonnes, soit à une augmentation de 14,2 % comparativement à la semaine précédente et à une baisse de 44,6 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 5,9 % à 50,512,061 tonnes.

- Au Brésil, Safras & Mercado prévoit une production de soya brésilien 2024 en hausse de 7 % à 171,531 millions de tonnes.

- En Argentine, les inspecteurs du port de Rosario sont en grève, de sorte que les exportations de grain en sont affectées. Ils demandent notamment des augmentations de salaire.

- En Europe, Stratégie Grain a abaissé sa prévision de la récolte de soya UE à 1 million de tonnes. Cette baisse serait la conséquence d’une météo difficile à certains endroits.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 132,000 tonnes de soya US. La Chine était la destination et les livraisons sont attendues en 2023/24. D’autres ventes privées à l’exportation ont aussi été rapportées, mais pour 183,300 tonnes de tourteau de soya US. Les Philippines étaient la destination et les livraisons sont prévues pour 2023/24.

- Le rapport sur la progression des cultures montre qu’hier, 83 % des plants de soya US avaient atteint le stade de la soie, soit une avance de 6 points comparativement à l’an dernier et une avance de 5 points sur la moyenne des 5 dernières années.

L’USDA a estimé également que 50 % des plants de soya US avaient atteint le stade de l’établissement des gousses, ce qui était une avance de 9 % comparativement à l’an passé et une avance de 3 points sur la moyenne des 5 dernières années.

Par ailleurs, les conditions de culture du soya US se sont détériorées de 54 à 52 % dans les catégories bon/excellent, ce qui signifie que les conditions pauvre/très pauvre ont augmenté de 14 à 15 %.

Blé

À Chicago, le contrat de blé sept. 23 a clôturé à 6,6675 $ (- 38 ½ cents). Celui déc. 23 a fermé à 6,9175 $ (- 36 ¼ cents). Celui mars 24 a terminé à 7,1450 $ (- 33 ¼ cents). À Kansas, le contrat de blé dur rouge sept. 23 a fini à 8,1260 $ (- 43 ½ cents). Celui déc. 23 a clôturé à 8,2940 $ (- 39 ¾ cents). Celui mars 24 a fermé à 8,3360 $ (-34 ¾ cents). À Minneapolis, le contrat de blé de printemps sept. 23 a terminé à 8,5560 $ (- 40 ¼ cents). Celui déc. 23 a fini à 8,6940 $ (- 37 ½ cents). Celui mars 24 a clôturé à 8,7900 $ (- 35 ¾ cents).

- Les inspections à l’exportation de blé US ont été de 581,278 tonnes, ce qui était une hausse de 61 % comparativement à la semaine précédente et une augmentation notable par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 4,8 % comparativement à l’an dernier.

- En Roumanie, le ministre des Affaires étrangères mentionne que son pays s’apprête à ouvrir ses frontières en augmentant ces effectifs afin d’assurer les exportations de grain ukrainien.

- Les autorités russes disent poursuivre les négociations de paix en Ukraine avec leurs partenaires chinois, brésiliens et africains.

- Ces derniers jours, un membre influent du Conseil de sécurité russe a déclaré que la Russie pourrait être obligée d’utiliser le nucléaire si la dernière contre-offensive ukrainienne porte ses fruits. De leur côté les Ukrainiens devraient consulter les Américains dans le courant de la semaine afin d’obtenir des garanties de sécurité.

- Dans son rapport sur la progression des cultures, l’USDA mentionne qu’hier, la récolte de blé d’hiver US était terminée à 80 %, soit à un retard de 1 point sur l’an passé et à un retard de 3 points comparativement à la moyenne des 5 dernières années.

L’USDA a également mentionné dans son rapport que 97 % des plants de blé de printemps US avaient atteint le stade de l’épiaison, ce qui était une avance de 2 points par rapport à l’an passé, mais aussi un retard de 1 point sur la moyenne des 5 dernières années.

Quant à la récolte de blé de printemps US, elle était complétée à 2 %, soit à un retard de 1 point sur l’an dernier et à un retard de 3 points sur la moyenne des 5 dernières années.

Les conditions du blé de printemps US se sont détériorées de 49 à 42 % dans les catégories bon/excellent. Par contre, les catégories pauvre/très pauvre sont demeurées stables à 16 %. Ce qui signifie que la catégorie passable a augmenté de 35 à 42 %.

Bœuf

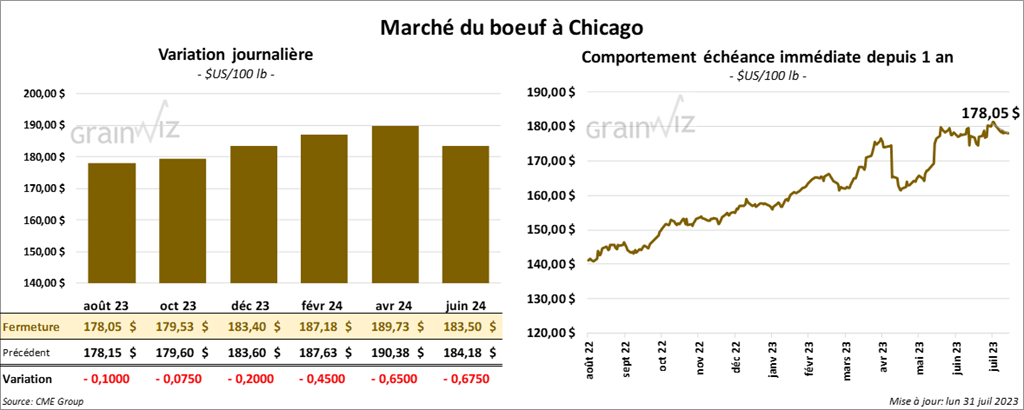

Les contrats de bœuf US août 23 a clôturé à 178,05 $ (- 10 cents). Celui oct. 23 a fermé à 179,53 $ (- 7 cents). Celui déc. 23 a terminé à 183,40 $ (- 20 cents). Quant au veau US, le contrat août 23 a fini à 245,600 $ (0,0 cent). Celui sept. 23 a clôturé à 249,200 $ (+ 22 cents). Celui oct. 23 a fermé à 251,025 $ (+ 0,01 %).

- Le 28 juillet dernier, le CME Feeder Cattle Index était en hausse de 99 cents à 243,86 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s »est rétréci à 24,05 $. La découpe «Choice» a reculé de 22 cents à 301,75 $. Celle «Select» a augmenté de 19 cents à 277,73 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 124,000 têtes, soit à une hausse de 2,000 têtes par rapport à la semaine précédente et à une augmentation de 2,000 têtes à l’an passé.

Porc

Le contrat de porc US août 23 a clôturé à 104,13 $ (+ 92 cents). Celui oct. 23 a fermé à 86,00 $ (+ 97 cents). Celui déc. 23 a terminé à 77,30 $ (+ 25 cents).

- Le 27 juillet dernier, le CME Lean Hog Index était en baisse de 3 cents à 105,81 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en progression de 36,40 $ à 265,27 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,24 $ à 101,71 $. Quant à celui pour le vivant, il s’affichait à 71,96 $.

- La valeur moyenne des découpes a augmenté de 3,74 $ à 117,21 $. La découpe de la longe a pris 1,43 $ à 101,24 $. Celle de la fesse a été la seule en baisse. Elle a perdu 5,44 $ à 104,81 $. La découpe de l’épaule a progressé de 4,76 $ à 84,06 $. Celle de la côte a gagné 18 cents à 113,79 $. La découpe du jambon a augmenté de 3,02 $ à 99,47 $. Enfin, celle du flanc a pris 15,75 $ à 231,76 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 476,000 têtes, ce qui représente une hausse de 20,000 têtes par rapport à la semaine précédente et une augmentation de 64,000 têtes par rapport à l’an dernier.