Météo US

- World Weather prévoit des averses épisodiques et des orages dans certaines parties des Plaines US et du Midwest au cours de la semaine prochaine. Il avance également que dans ces régions, les températures pourraient être plus fraiches, mais seulement dans la seconde partie de la période.

Pour l’instant, l’organisme s’attend à un temps sec et à des températures élevées dans le nord des Plaines US et le haut Midwest, entre les Dakotas et le Michigan. Il mentionne que cette météo pourrait s’étirer jusqu’en Iowa, un État plus au sud-est des Dakotas.

- De son côté, le NOAA anticipait pour aujourd’hui des températures élevées pour plusieurs parties des Plaines US et l’est du Midwest. Toutefois, des averses en provenance du lac Michigan étaient attendues dans l’est du Midwest (Corn Belt). Des précipitations légères étaient aussi prévues dans le haut Midwest.

- Globalement, les conditions semblent correctes dans plusieurs régions des Plaines US et du Midwest. Mais, les températures élevées, proches des 40 ° C, qui pourraient avoir lieu à court et à moyen terme dans certains secteurs, risquent de provoquer un stress hydrique chez les différentes cultures.

À noter que dans de nombreuses régions des Plaines US et du Midwest, il faudra probablement attendre la semaine prochaine pour voir des facteurs plus positifs, c’est-à-dire une combinaison d’averses plus abondantes et de températures plus supportables.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 2 prochains jours, montre très peu de précipitations possibles à l’ensemble du territoire US.

Économie

- Comme prévu par les analystes, la Fed (US) a augmenté son taux préférentiel de 25 points de base à un maximum de 5,50 %. En fait, le taux a atteint un sommet depuis les 22 dernières années. Le président de la Fed Jerome Powel a déclaré que la décision de septembre prochain dépendra des nouvelles données économiques US. Il a également ajouté que la politique en place devrait aboutir à une baisse de l’inflation en douceur. Il n’entrevoit pas de récession.

Maïs

Le contrat de maïs US sept. 23 a clôturé à 5,4025 $ (- 17 ¼ cents). Celui déc. 23 a fermé à 5,4825 $ (- 17 cents). Celui mars 24 a terminé à 5,5900 $ (- 16 ½ cents).

- Durant la semaine du 21 juillet dernier, la production moyenne d’éthanol US a été de 1,094 million de barils par jour, soit une augmentation de 2,2 % comparativement à la semaine précédente et une hausse de 7,1 % par rapport à l’an dernier.

Quant aux inventaires d’éthanol US, ils ont été en hausse de 0,3 % par rapport à la semaine précédente à 23,228 millions de barils. Il s’agissait aussi d’une baisse de 0,4 % comparativement à l’an passé.

- Pour le mois de juillet, l’Anec a abaissé sa prévision des exportations de maïs brésilien de 6,8 millions à 6,43 millions de tonnes.

- En Argentine, le gouvernement a mis en place une politique de ventes de maïs contre dollar à un taux de change plus favorable.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 300,000 et 1,0 million de tonnes.

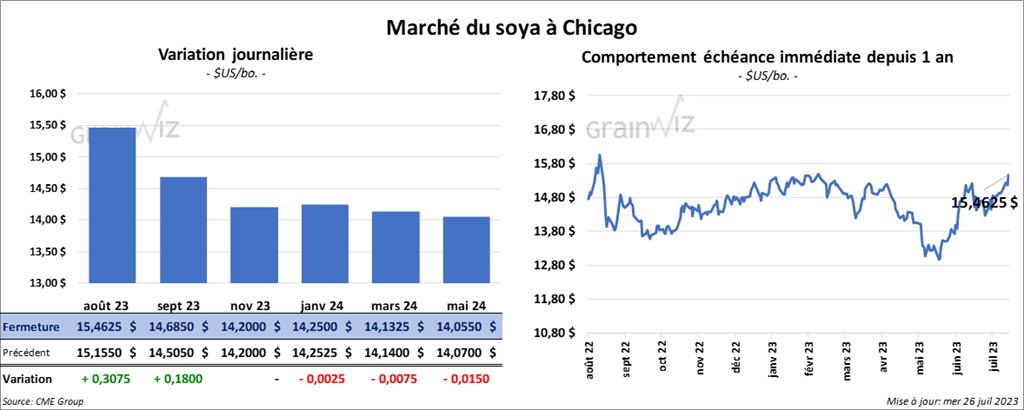

Soya

Le contrat de soya US août 23 a clôturé à 15,4625 $ (+ 30 ¾ cents). Celui sept. 23 a fermé à 14,6850 $ (+ 18 cents). Celui nov. 23 a terminé à 14,2000 $ (0,0 cent). Le contrat de tourteau de soya US août 23 a fini à 464,70 $/tonne (+ 10,90 $/tonne). Celui sept. 23 a clôturé à 444,60 $/tonne (+ 8,30 $/tonne). Celui oct. 23 a fermé à 423,90 $/tonne (+ 4,00 $/tonne). Le contrat d’huile de soya US août 23 a terminé à 70,27 $ (- 229 points). Celui sept. 23 a fini à 66,97 $ (- 151 points).

- Pour le mois de juillet, l’Anec a augmenté sa projection des exportations de soya brésilien de 8,8 millions à 9,11 millions de tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 272,000 tonnes de soya US. Les destinations sont inconnues et les livraisons sont attendues en 2023/24. D’autres ventes privées à l’exportation de 229,000 tonnes de soya US ont également été rapportées. Les destinations sont inconnues et les livraisons sont prévues pour 2023/24.

- Demain, les analystes prévoient des ventes à l’exportation de soya US entre 350,000 et 1,2 million de tonnes. Dans le cas du tourteau de soya US, les attentes sont entre 150,000 et 600,000 tonnes. Quant à l’huile de soya US, les projections sont entre 0 et 20,000 tonnes.

Blé

À Chicago, le contrat de blé sept 23 a clôturé à 7,2000 $ (- 40 ¼ cents). Celui déc. 23 a fermé à 7,4225 $ (- 38 ½ cents). Celui mars 24 a terminé à 7,5950 $ (- 37 cents). À Kansas, le contrat de blé dur rouge a fini à 8,6520 $ (- 47 ½ cents). Celui déc. 23 a clôturé à 8,7720 $ (- 43 ½ cents). Celui mars 24 a fermé à 8,7640 $ (- 41 ¼ cents). À Minneapolis, le contrat de blé de printemps sept. 23 a terminé à 8,9560 $ (- 36 ¼ cents). Celui déc. 23 a fini à 9,0740 $ (- 34 ½ cents). Celui mars 24 a clôturé à 9,1600 $ (- 32 ¼ cents).

- Lors de sa première journée, en sillonnant le Dakota du Nord, une tournée effectuée par le Wheat Quanlity Council a permis d’estimer les rendements de blé dur rouge de printemps à 48,1 bo./acre. L’an passé, les rendements de la région avaient été évalués à 48,9 bo./acre. La moyenne des 5 dernières années est plus basse à 40,2 bo./acre.

- En France, Agritel estime que la récolte de blé tendre français pourrait augmenter de 3,3 % cette année à 34,82 millions de tonnes.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US entre 150,000 et 400,000 tonnes.

Bœuf

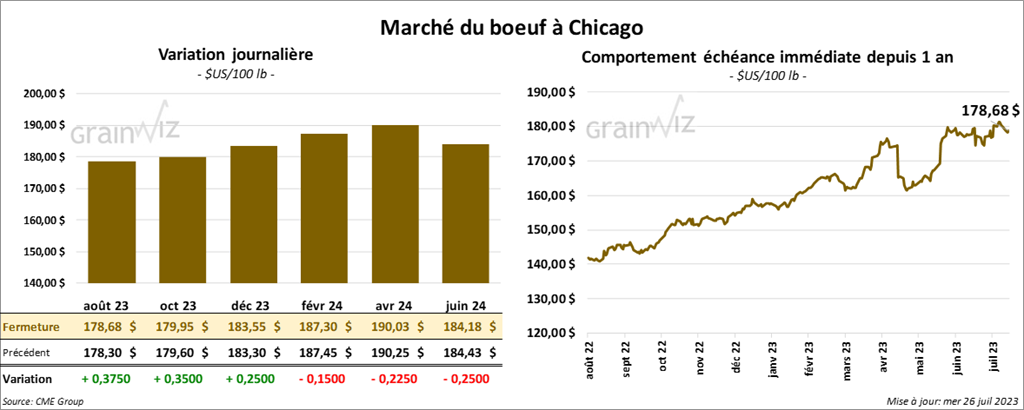

Le contrat de bœuf US août 23 a clôturé à 178,68 $ (+ 37 cents). Celui oct. 23 a fermé à 179,95 $ (+ 35 cents). Celui déc. 23 a terminé à 183,55 $ (+ 25 cents). Quant au veau US, le contrat août 23 a fini à 244,200 $ (+ 97 cents). Celui sept. 23 a clôturé à 247,450 $ (+ 1,00 $). Celui oct. 23 a fermé à 249,450 $ (+ 1,05 $).

- Le 25 juillet dernier, le CME Feeder Cattle Index était en hausse de 39 cents à 242,01 $.

- Aujourd’hui, le FCE n’a vendu que 35 têtes des 1,805 têtes offertes à ses encans. Le prix était de 172 $. En fait, les demandes étaient entre 180 et 181 $ alors que les offres variaient généralement aux alentours de 178 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 23,53 $. La découpe «Choice» a reculé de 88 cents à 303,34 $. Celle «Select» a pris 2,26 $ à 279,81 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 373,000 têtes, soit à une augmentation de 4,000 têtes comparativement à la semaine précédente et à une hausse de 1,000 têtes par rapport à l’an dernier.

Porc

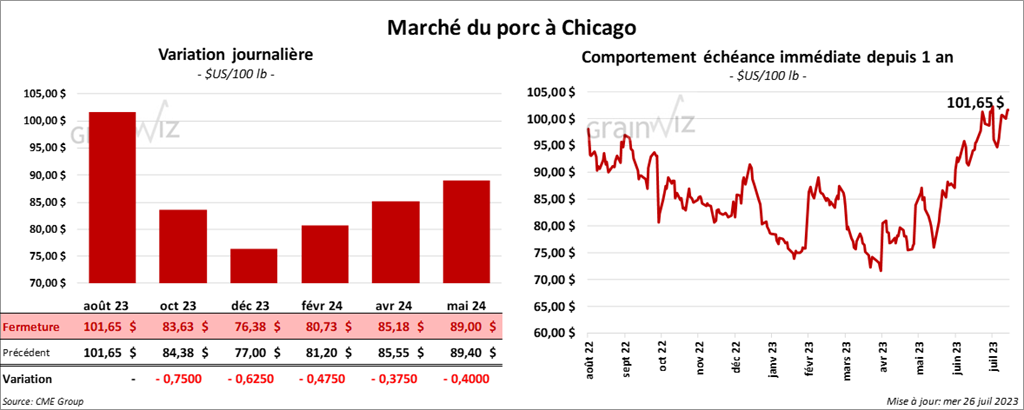

Le contrat de porc US août 23 a clôturé à 101,65 $ (0,0 cent). Celui oct. 23 a fermé à 83,63 $ (- 75 cents). Celui déc. 23 a terminé à 76,38 $ (- 62 cents).

- Le 24 juillet dernier, le CME Lean Hog Index était en hausse de 66 cents à 105,26 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en progression de 58 cents à 106,31 $.

- La valeur moyenne des découpes a baissé de 31 cents à 112,75 $. La découpe de la longe a reculé de 2,71 $ à 98,79 $. Celle de la fesse a perdu 2,87 $ à 102,76 $. La découpe de l’épaule a chuté de 3,52 $ à 83,58 $. Celle de la côte a régressé de 4,68 $ à 113,64 $. La découpe du jambon a gagné 2,43 $ à 97,11 $. Enfin, celle du flanc a augmenté de 3,56 $ à 214,35 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,398 million de têtes, ce qui est une hausse de 21,000 têtes comparativement à la semaine précédente et une augmentation de 11,000 têtes par rapport à l’an passé.

Dollar canadien