Météo US

- Pour une bonne partie de la semaine, World Weather anticipe un temps plutôt sec pour le nord-ouest US. Des averses plus abondantes ne sont attendues que vers le week-end et en début de la semaine prochaine. Au cours de cette dernière période, les températures pourraient être moins élevées.

Par contre, la situation diffère plus à l’est, dans le nord-est et le sud du Corn Belt où des précipitations légères restent possibles tout au long de la semaine actuelle.

- De son côté, le NOAA prévoyait pour aujourd’hui un temps ensoleillé pour une bonne partie du Corn Belt et certains secteurs des Plaines US. Il notait toutefois que des averses légères pourraient avoir lieu dans l’ouest des Plaines US, l’est du Corn Belt et le haut Midwest.

- Globalement, les conditions de cultures des Plaines US et du Midwest (Corn Belt) semblent correctes, pour l’instant du moins. La chaleur et le temps plutôt sec, des éléments prévus à court et à moyen terme dans de nombreux secteurs, risquent d’occasionner un stress hydrique chez les différentes cultures. Il faudra probablement attendre le week-end et le début de la semaine prochaine pour voir des changements plus positifs.

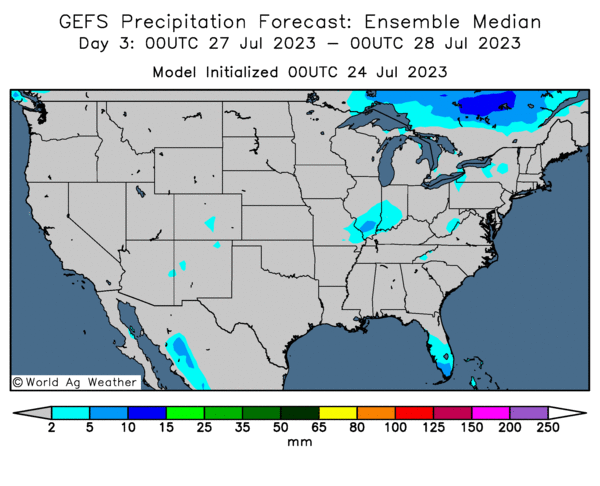

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre très peu de précipitations possibles à la grandeur du territoire US.

Maïs

Le contrat de maïs sept. 23 a clôturé à 5,6050 $ (+ 33 ½ cents). Celui déc. 23 a fermé à 5,6825 $ (+ 32 cents). Celui mars 24 a terminé à 5,7825 (+ 30 ¾ cents).

- Les Russes ont commencé à attaquer les infrastructures ukrainiennes situées sur les rives du Danube. Il s’agissait d’importants sites utilisés notamment pour les exportations de grain. Ils ont également frappé un terminal de la Roumanie, celui du port de Constanta, également situé sur les rives du Danube. Depuis les derniers jours, les exportations à partir de l’important port ukrainien d’Odessa, aux abords de la mer Noire, ont chuté en raison des dommages dus aux bombardements.

Des analystes croient que ces frappes pourraient compromettre le cheminement du grain à travers plusieurs régions du monde, assez pour provoquer une crise alimentaire mondiale.

- AgRural estime qu’au 21 juillet dernier, la récolte de maïs safrinha au Brésil était terminée à 47 %. L’an dernier, elle avait été complétée à 62 %.

- Durant la semaine du 20 juillet dernier, les inspections à l’exportation de maïs US ont été de 309,981 tonnes, soit à une baisse de 24,7 % comparativement à la semaine précédente et à une réduction notable par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de maïs US était inférieur à celui de l’an passé par 34,3 % à 34,232,224 tonnes.

- Le rapport sur la progression des cultures indique qu’hier, 68 % des plants de maïs US avaient atteint le stade de la soie, ce qui était une avance de 10 points comparativement à l’an passé et une avance de 3 points sur la moyenne des 5 dernières années.

Dans son rapport, l’USDA mentionne également que 16 % des plants de maïs US ont atteint le stade denté, soit une avance de 4 points par rapport à l’an dernier et une avance de 2 points sur la moyenne des 5 dernières années.

Quant aux conditions de culture, comparativement à la semaine précédente, celles de maïs US sont demeurées stables à 57 % dans les catégories bon/excellent.

Soya

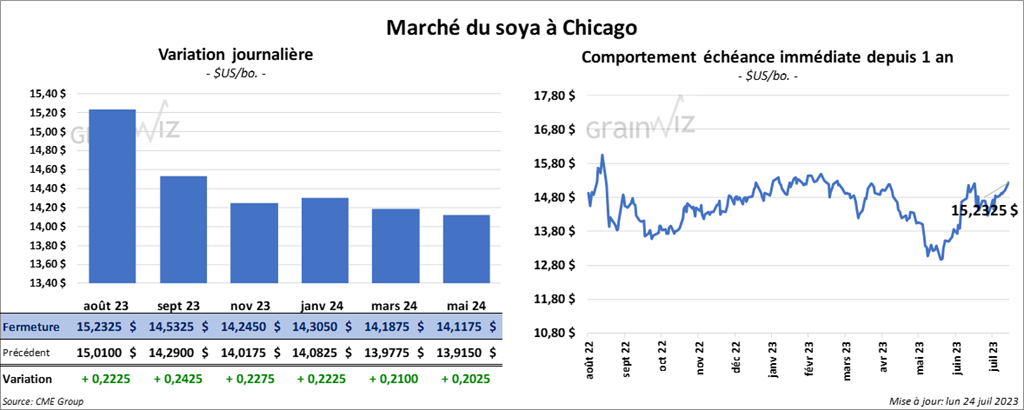

Le contrat de soya août 23 a clôturé à 15,2325 $ (+ 22 ¼ cents). Celui sept. 23 a fermé à 14,5325 $ (+ 24 ¼ cents). Celui nov. 23 a terminé à 14,2450 $ (+ 22 ¾ cents). Quant au tourteau de soya US, le contrat août 23 a fini à 447,30 $/tonne (+ 4,50 $/tonne). Celui sept. 23 a clôturé à 430,40 $/tonne (+ 4,10 $/tonne). Celui oct. 23 a fermé à 414,90 $/tonne (+ 3,40 $/tonne). Du côté de l’huile de soya US, le contrat août 23 a terminé à 71,99 $ (+ 259 points). Celui sept. 23 a fini à 68,21 $ (+ 219 points).

- L’USDA a annoncé ce matin des ventes privées à l’exportation de 121,000 tonnes de soya US. La Chine est la destination et les livraisons sont attendues en 2023/24.

- Pour les inspections à l’exportation, celles de soya US ont été de 283,378 tonnes, ce qui était une hausse de 76,8 % comparativement à la semaine précédente et une baisse de 29,7 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 5,5 % à 50,176,800 tonnes.

- Pour le rapport sur la progression des cultures, l’USDA soutient qu’hier, 70 % des plants de soya US avaient atteint le stade de la floraison, ce qui était une avance de 8 points comparativement à l’an passé et une avance de 4 points sur la moyenne des 5 dernières années.

Par ailleurs, l’USDA a noté que 35 % des plants de soya US avaient franchi le stade de l’établissement des gousses, soit une avance de 11 points par rapport à l’an passé et une avance de 4 points sur la moyenne des 5 dernières années.

Quant aux conditions de culture, celles de soya US ont reculé de 55 à 54 % dans les catégories bon/excellent. À noter que les catégories pauvre/très pauvre ont augmenté de 13 à 14 %.

Blé

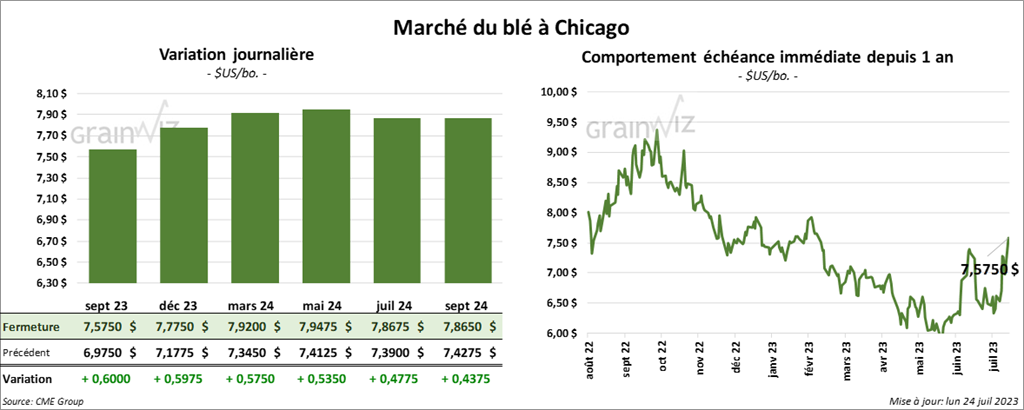

À Chicago, le contrat de blé sept. 23 a clôturé à 7,5750 $ (+ 60 cents). Celui déc. 23 a fermé à 7,7750 $ (+ 59 ¾ cents). Celui mars 24 a terminé à 7,9200 $ (+ 57 ½ cents). À Kansas, le contrat de blé dur rouge sept. 23 a fini à 9,1840 $ (+ 58 ¼ cents). Celui déc. 23 a clôturé à 9,2520 $ (+ 58 ½ cents). Celui mars 24 a fermé à 9,1840 $ (+ 57 ¼ cents). À Minneapolis, le contrat de blé de printemps a terminé à 9,3600 $ (+ 49 cents). Celui déc. 23 a fini à 9,4440 $ (+ 48 cents). Celui mars 24 a clôturé à 9,4700 $ (+ 45 ½ cents).

- Les inspections à l’exportation de blé US ont été de 3583,796 tonnes, soit à une augmentation de 31,3 % par rapport à la semaine précédente et à une baisse de 24,5 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 16,9 % à 2,152,702 tonnes.

- Le rapport sur la progression des cultures montre qu’hier, la récolte de blé d’hiver US était terminée à 68 %, ce qui était un retard de 8 points comparativement à l’année précédente et un retard de 9 points sur la moyenne des 5 dernières années.

Par ailleurs, l’USDA a estimé que 94 % des plants de blé de printemps US avaient atteint le stade de l’épiaison, soit une avance de 11 points sur l’an passé et une avance de 1 point sur la moyenne des 5 dernières années.

Les conditions de culture du blé de printemps US se sont améliorées de 51 à 59 % dans les catégories bon/excellent.

Bœuf

Le contrat de bœuf US août 23 a clôturé à 178,75 $ (- 1,27 $). Celui oct. 23 a fermé à 180,30 $ (- 1,60 $). Celui déc. 23 a terminé à 184,33 $ (- 85 cents). Quant au veau US, le contrat août 23 a fini à 243,250 $ (- 2,67 $). Celui sept. 23 a clôturé à 246,625 $ (- 2,65 $). Celui oct. 23 a fermé à 248,675 $ (- 2,32 $).

- Le 21 juillet dernier, le CME Feeder Cattle Index était en hausse de 2,97 $ à 241,93 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 27,17 $. La découpe «Choice» a augmenté de 1,42 $ à 304,16 $. Celle «Select» a pris 26 cents à 276,99 $.

- Vendredi dernier paraissait le rapport Cattle on Feed de juillet. L’USDA avait estimé qu’au 1er juillet dernier, les inventaires des parcs d’engraissement ont concerné 11,552 millions de têtes, ce qui était une réduction de 2,9 % par rapport à la même période en 2022.

L’USDA a également mentionné qu’en juin dernier, les placements avaient atteint 1,678 million de têtes, soit une augmentation de 2,7 % par rapport à juin 2022.

Quant à la commercialisation de juin dernier, elle avait concerné 1,957 million de têtes, ce qui était une baisse de 5 % comparativement à pareille date en 2022.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 126,000 têtes, soit à une hausse de 6,000 têtes par rapport à la semaine précédente et à une augmentation de 3,000 têtes comparativement à l’an dernier.

Porc

Le contrat de porc US août 23 a clôturé à 100,10 $ (- 57 cents). Celui oct. 23 a fermé à 82,65 $ (- 1,60 $). Celui déc. 23 a terminé à 75,70 $ (- 1,12 $).

- Le 20 juillet dernier, le CME Lean Hog Index était en hausse de 44 cents à 104,04 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en progression de 34,32 $ à 228,87 $.

- Cet après-midi, ni le prix moyen au comptant de la carcasse ni celui pour le vivant n’étaient disponibles. La semaine dernière, le prix moyen au comptant de la carcasse s’affichait à 100,03 $.

- La valeur moyenne des découpes a augmenté de 1,96 $ à 117,21 $. La découpe de la longe a gagné 2,44 $ à 101,71 $. Celle de la fesse a reculé de 2,70 $ à 110,05 $. La découpe de l’épaule a baissé de 31 cents à 86,37 $. Celle de la côte a pris 3,40 $ à 118,52 $. La découpe du jambon a progressé de 26 cents à 100,02 $. Enfin, celle du flanc a gagné 9,30 $ à 225,17 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 456,000 têtes, ce qui est une hausse de 7,000 têtes comparativement à la semaine précédente et une augmentation de 4,000 têtes par rapport à l’an passé.