Météo US

- World Weather prévoit, à court et à moyen terme, plusieurs épisodes de précipitations avec des températures dans la normale saisonnière pour le centre et le sud du Midwest (Corn Belt). Pour la même période, l’organisme anticipe aussi des précipitations plus légères pour le nord des Plaines et le haut Midwest.

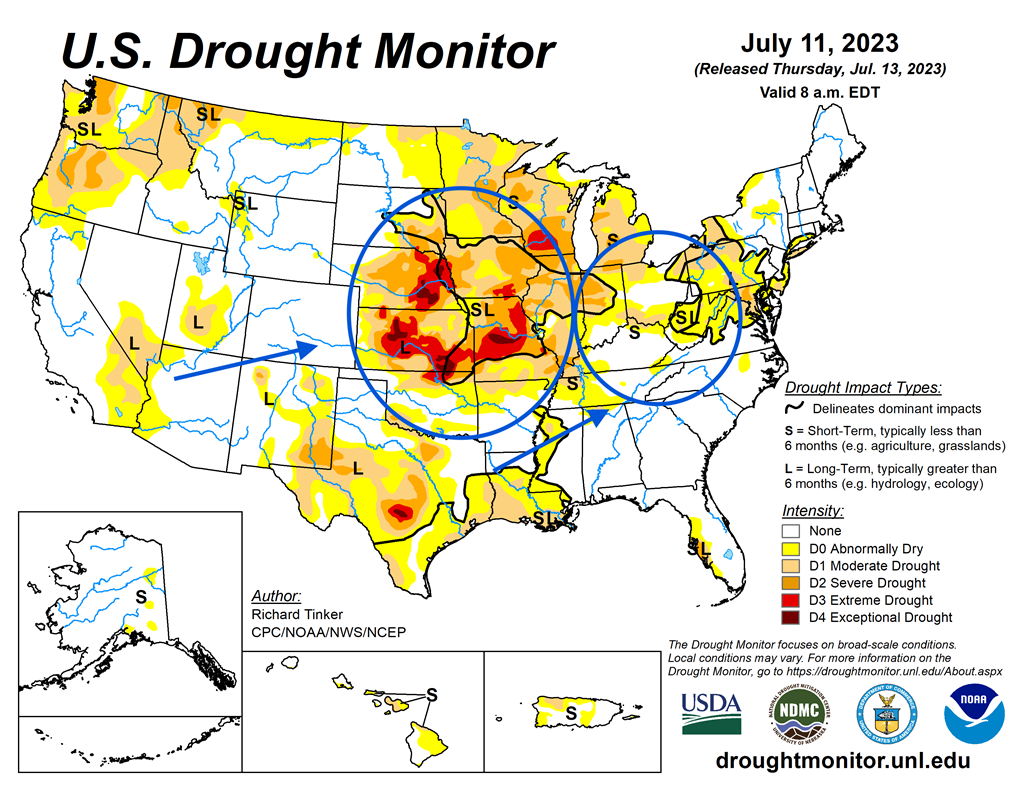

- Par ailleurs, l’US Drought Monitor montre qu’au 11 juillet dernier, les conditions anormalement sèches ont reculé de 52 à 49 %.

Elles ont également légèrement baissé de 3 % dans les zones de production de maïs et de soya US à respectivement 64 et 57 %.

Dans le cas des secteurs de production de blé de printemps US, les zones affectées par la sécheresse ont augmenté à 25 %.

- De son côté, pour le haut Midwest, le NOAA anticipe des températures fraîches pratiquement jusqu’à la dernière semaine du mois, date où la chaleur pourrait redevenir plus élevée.

Quant aux précipitations, l’organisme croit que dans le centre US, elles deviendront progressivement moins élevées par rapport à la normale saisonnière à mesure que la fin du mois approchera.

Le NOAA précise que dans les secteurs de l’ouest des Plaines US, les conditions pourraient être plus sèches dans le courant de la semaine prochaine.

- Globalement, les conditions de culture à court terme semblent s’améliorer constamment dans les Plaines US et le Midwest. Toutefois, elles pourraient se dégrader lentement vers la fin du mois, notamment avec des chaleurs plus élevées.

- Cette carte US, fournie par l'US Drought Monitor et dessinée pour le 11 juillet dernier, montre notamment que le centre des Plaines US et l'ouest du Midwest étaient particulièrement sec (voir les zones en rouge). À noter que tout indiquait aussi que les conditions dans le centre et le sud du Corn Belt étaient devenues plus humides (voir la zone encerclée à droite).

Maïs

Le contrat de maïs US juil. 23 a terminé à 5,9350 $ (+ 43 ¾ cents). Celui sept. 23 a fini à 4,9350 $ (+ 17 ¼ cents). Celui déc. 23 a fermé à 5,0050 $ (+ 16 ¾ cents).

- Durant la semaine du 6 juillet dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 468,400 tonnes, soit à une augmentation de 86 % comparativement à la semaine prochaine et à une hausse notable par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les principaux acheteurs.

Pour 2023/24, les ventes à l’exportation ont été de 470,800 tonnes. Le Mexique et le Canada ont été les plus gros acheteurs.

Pour 2022/23 et 21023/24, les analystes anticipaient des ventes à l’exportation entre 50,000 et 400,000 tonnes.

- Conab a augmenté son estimation de la récolte de maïs brésilien de 2 millions de tonnes à 127,7 millions de tonnes. Par contre, elle a laissé inchangée sa projection des exportations de maïs brésilien 2022/23 à 48 millions de tonnes.

Soya

Soya

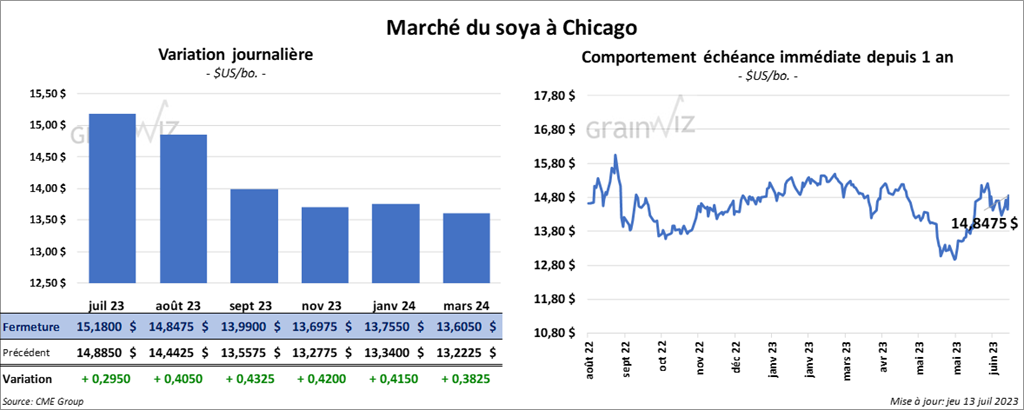

Le contrat de soya US juil. 23 a fini à 15,1800 $ (+ 29 ½ cents). Celui août 23 a terminé à 14,8475 $ (+ 40 ½ cents). Celui sept. 23 a clôturé à 13,9900 $ (+ 43 ¼ cents). Quant au tourteau de soya US, le contrat juil. 23 a fermé à 430,90 $/tonne (+ 9,50 $/tonne). Celui août 23 a terminé à 422,30 $/tonne (+ 11,40 $/tonne). Celui sept. 23 a clôturé à 412,50 $/tonne (+ 10,80 $/tonne). Du côté de l’huile de soya US, le contrat juil. 23 a terminé à 69,67 $ (+ 99 points). Celui août 23 a fini à 65,69 (+ 135 points).

- Les ventes à l’exportation de soya US 2022/23 ont été de 80,600 tonnes, ce qui était une baisse de 57 % par rapport à la semaine précédente et une réduction de 76 % comparativement à la moyenne des 4 dernières semaines. Les Pays-Bas et l’Espagne ont été les principaux acheteurs. Les analystes anticipaient des ventes à l’exportation de soya US 2022/23 entre 0 et 300,000 tonnes.

Pour 2023/24, les ventes à l’exportation de soya US ont été de 209,200 tonnes. Les destinations inconnues et le Japon ont été les plus gros acheteurs. Les attentes des analystes étaient entre 100,000 et 600,000 tonnes.

- Les ventes à l’exportation de tourteau de soya US ont été de 54,500 tonnes, soit à une baisse de 63 % comparativement à la semaine précédente et à une réduction de 63 % par rapport à la moyenne des 4 dernières semaines. La Colombie et le Venezuela ont été les principaux acheteurs.

Pour 2023/24, les ventes à l’exportation ont été de 118,100 tonnes. L’Équateur et le Canada ont été les plus gros acheteurs. Les projections des analystes pour 2022/23 et 2023/24 étaient entre 40,000 et 420,000 tonnes.

- Les ventes à l’exportation d’huile de soya US 2022/23 ont été de 1,200 tonnes, ce qui était une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les acheteurs. Les prévisions des analystes étaient entre 0 et 20,000 tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 315,704 tonnes de soya US. Le Mexique était la destination. Les livraisons sont attendues en 2023/24.

- Conab a abaissé sa prévision de la récolte de soya brésilien 2022/23 de 1,2 million de tonnes à 154,5 millions de tonnes. Elle anticipe également les exportations de soya brésilien 2022/23 à 95,6 millions de tonnes, ce qui est inchangé par rapport à ses projections précédentes.

- Comparativement à l’an passé, les importations chinoises de soya ont augmenté de 25 % en juin dernier à 10,3 millions de tonnes. Le soya provenait essentiellement du brésil.

Blé

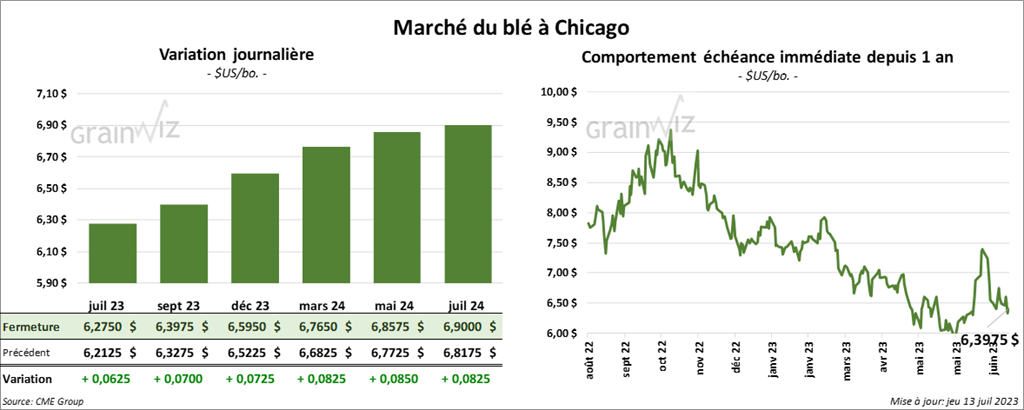

À Chicago, le contrat de blé juil. 23 a terminé à 6,2750 $ (+ 6 ¼ cents). Celui sept. 23 a clôturé à 6,3975 $ (+ 7 cents). Celui déc. 23 a fini à 6,5950 $ (+ 7 ¼ cents). À Kansas, le contrat de blé dur rouge juil. 23 a clôturé à 8,0720 $ (+ 3 cents). Celui sept. 23 a terminé à 8,060 $ (+ 3 cents). Celui déc. 23 a fermé à 8,1060 $ (+ 3 ¾ cents). À Minneapolis, le contrat de blé de printemps juil. 23 a fini à 8,3900 $ (0,0 cent). Celui sept. 23 a terminé à 8,6160 $ (+ 8 ¼ cents). Celui déc. 23 a clôturé à 8,6720 $ (+ 7 ¾ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 395,700 tonnes. Le Mexique et l’Indonésie ont été les principaux acheteurs. Les attentes des analystes étaient entre 50,000 et 550,000 tonnes.

- En Argentine, le Rosario Grain Exchange estime la production de blé argentin à 15,6 millions de tonnes. La sécheresse des derniers mois explique la faiblesse de la production. L’USDA évalue plutôt la production à 17,5 millions de tonnes. Normalement, l’Argentine produit environ 18 millions de tonnes de blé.

- En Europe, Stratégie Grains a abaissé son estimation de la production de blé UE de 2,5 millions de tonnes à 126,2 millions de tonnes.

- Les exportations de blé russe ont été revues à la hausse de 1 million de tonnes à 47,5 millions de tonnes.

- Sur une base annuelle, des experts s’attendent à une baisse des exportations de blé tendre UE à 30,1 millions de tonnes.

- Sans prolongation, l’accord sur les exportations de grain ukrainien à partir de la mer Noire expirera lundi prochain. Pour l’instant, l’ONU cherche une issue en séduisant les autorités russes avec la possibilité de reconnexion des banques russes au système bancaire SWIFT. Celui-ci facilite notamment les transactions bancaires nationales et internationales. Malgré cette perspective, le sort des négociations entre les partis reste incertain.

Les Russes ont d’ailleurs réitéré leurs demandes concernant leurs exportations de grain et de fertilisants. Sans ces conditions qu’ils jugent essentielles, les Russes pourraient se retirer de l’entente.

Bœuf

Le contrat de bœuf US août 23 a terminé à 176,90 $ (+ 2 cents). Celui oct. 23 a fermé à 180,10 $ (- 15 cents). Celui déc. 23 a fini à 183,38 $ (0,0 cent). Quant au veau US, le contrat août 23 a clôturé à 245,000 $ (- 1,57 $). Celui sept. 23 a terminé à 247,325 $ (- 1,95 $). Celui oct. 23 a fermé à 248,575 $ (- 2,25 $).

- Le 12 juillet dernier, le CME Feeder Cattle Index était en hausse de 1,58 $ à 239,69 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 26,73 $. La découpe «Choice» a perdu 4,07 $ à 306,91 $. Celle «Select» a reculé de 92 cents à 280,18 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 9,900 tonnes, soit à une baisse de 42 % par rapport à la semaine précédente et à une réduction de 28 % comparativement à la moyenne des 4 dernières semaines. Le Japon et Taïwan ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 504,000 têtes, ce qui correspond à une hausse de 168,000 têtes par rapport à la semaine précédente et à une augmentation de 6,000 têtes comparativement à l’an passé.

Porc

Le contrat de porc US juil. 23 a clôturé à 102,35 $ (+ 1,17 $). Celui août 23 a fermé à 96,50 $ (+ 1,15 $). Celui oct. 23 a terminé à 83,35 $ (+ 1,17 $).

- Le 11 juillet dernier, le CME Lean Hog Index était en hausse de 70 cents à 99,36 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en progression de 78 cents à 101,54 $. Quant à celui pour le vivant, il s’affichait à 76,10 $.

- La valeur moyenne des découpes a gagné 24 cents à 110,90 $. La découpe de la longe a baissé de 56 cents à 99,58 $. Celle de la fesse a reculé de 10,30 $ à 125,78 $. La découpe de l’épaule a augmenté de 1,73 $ à 86,31 $. Celle de la côte a perdu 1,77 $ à 135,25 $. La découpe du jambon a chuté de 5,76 $ à 98,76. Enfin, celle du flanc a progressé le plus, soit de 17,08 $ à 174,92 $.

- Les ventes à l’exportation de porc US 2023 ont été de 24,500 tonnes, ce qui était une baisse de 6 % comparativement à la semaine précédente et une réduction de 9 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,847 million de têtes, soit à une augmentation de 518,000 têtes comparativement à la semaine précédente et à une hausse de 50,000 têtes par rapport à l’an dernier.

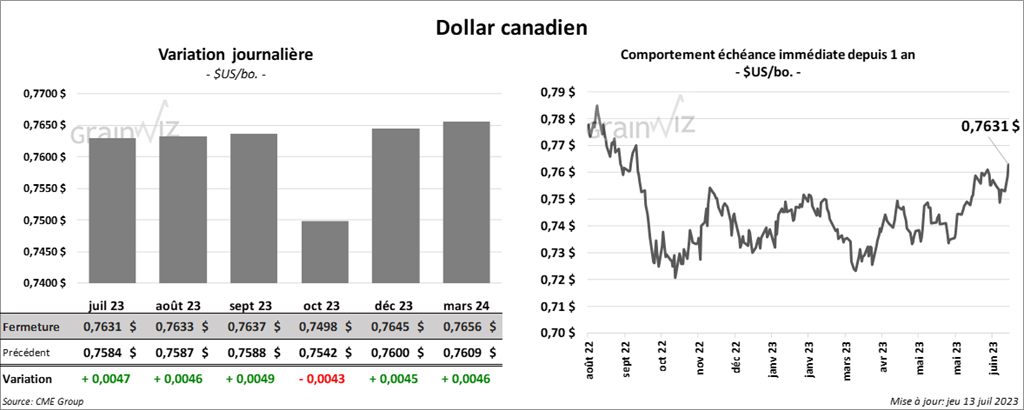

Dollar canadien