Météo US

- World Weather prévoit à court et à mayen terme des précipitations pour le centre et le sud du Midwest (Corn Belt). Le nord du Midwest pourrait aussi recevoir des pluies, mais plus légères et intermittentes.

L’organisme mentionne également qu’au cours de cette période, les températures pourraient être sous la normale saisonnière.

Pour les Plaines US, World Weather avance qu’au cours du week-end dernier, des averses abondantes et de la grêle ont eu lieu dans le sud. Des dommages au blé d’hiver de la région ont été observés.

Il note aussi que dans le centre des Plaines US, des averses pourraient avoir lieu dans le courant de la semaine, surtout aux alentours du Kansas et de l’Oklahoma. Plus au sud, au Texas, les conditions pourraient quant à elles demeurer chaudes et sèches.

- De son côté, le NOAA soutient qu’après les averses du week-end, un ciel dégagé pouvait se profiler aujourd’hui dans le centre US. Il ajoutait toutefois ce matin qu’un système de pluie pourrait se former demain dans le même secteur avant de se diriger vers le sud-est US, près du fleuve Mississippi.

- Globalement, les conditions de culture semblent s’améliorer lentement pour les Plaines US et le Midwest. Mais elles pourraient rester pénibles pour plusieurs régions du Texas affectées par une chaleur et un temps trop sec.

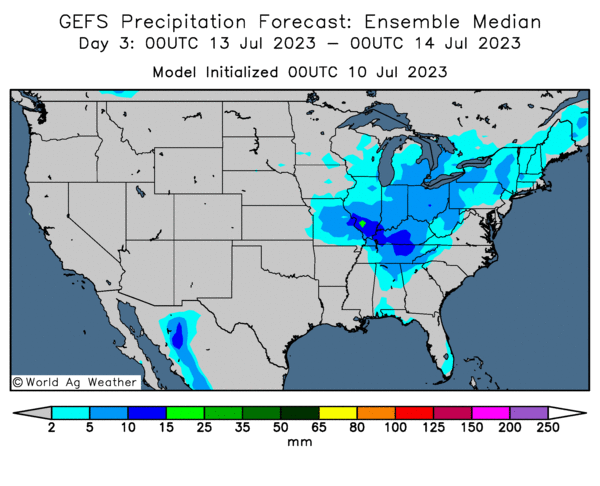

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des averses possibles dans plusieurs parties du Midwest (voir les zones en bleu).

Maïs

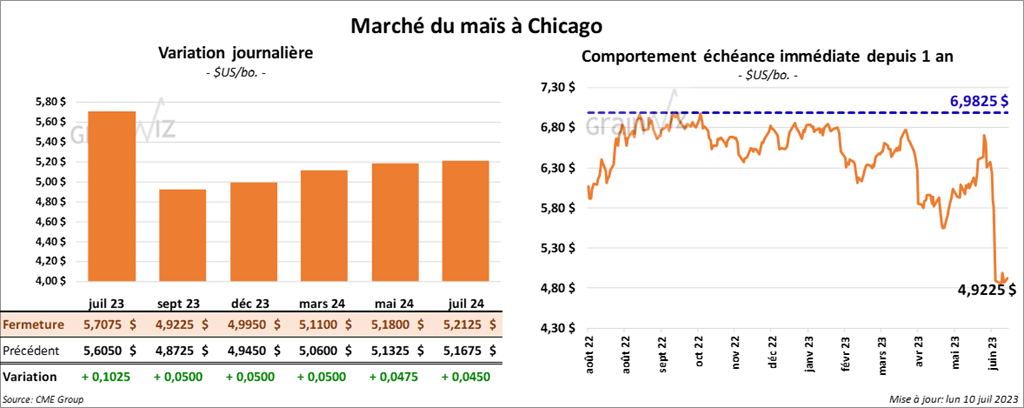

Le contrat de maïs US juil. 23 a terminé à 5,7075 $ (+ 10 ¼ cents). Celui sept. 23 a fini à 4,9225 $ (+ 5 cents). Celui déc. 23 a fermé à 4,9950 $ (+ 5 cents).

- Le rapport sur les inspections à l’exportation indique que dans la semaine du 6 juillet dernier, celles de maïs US ont été de 341,024 tonnes, ce qui était une baisse de 49,5 % comparativement à la semaine précédente et une réduction notable par rapport à l’an dernier. Les attentes des analystes étaient entre 500,000 et 900,000 tonnes.

Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an passé par 32 % à 33,502,250 tonnes.

- Le rapport sur la progression des cultures montre qu’hier, 22 % des plants de maïs US avaient atteint le stade de la soie, ce qui était une avance de 8 points par rapport à l’an passé. Il s’agissait également d’une avance de 1 point sur la moyenne des 5 dernières années.

L’USDA a également noté que 3 % des plants de maïs US avaient franchi le stade denté, soit une avance de 1 point sur l’an dernier et la moyenne des 5 dernières années.

Les conditions de culture sont passées de 51 à 55 % dans les catégories bon/excellent. L’USDA a également soutenu que 14 % des plants étaient dans les catégories pauvre/très pauvre, ce qui était un recul de 1 point sur la semaine passée. Quant à la catégorie passable, elle a baissé de 34 à 31 %.

- AgRural estime que jeudi dernier, 27 % des plants de maïs safrinha brésilien avaient été récoltés. L’an dernier, à la même période, les travaux avaient été terminés à 41 %. Malgré le retard, AgRural s’attend quand même à un record de production de maïs safrinha à 103 millions de tonnes. Le maïs safrinha représente environ le trois quarts de la production totale de maïs brésilien.

- Suite à une rencontre avec le président ukrainien Zekenskyy, le président turc Erdogan espère que l’accord sur les exportations de grain ukrainien à partir de la mer Noire sera prolongé de 3 mois à partir du 17 juillet prochain. Il doit s’entretenir avec le président russe Poutine dans le courant de la semaine. Toutefois, la chaine médiatique russe RIA soutient que les progressions dans ce dossier sont pratiquement nulles.

Soya

Le contrat de soya US juil. 23 a terminé à 15,0800 $ (+ 22 ½ cents). Celui août 23 a fermé à 14,5550 $ (+ 27 ¾ cents). Celui sept. 23 a fini à 13,6575 $ (+ 27 cents). Quant au tourteau de soya US, le contrat juil. 23 a clôturé à 412,30 $/tonne (+ 2,70 $/tonne). Celui août 23 a terminé à 405,80 $/tonne (+ 3,00 $/tonne). Celui sept. 23 a fini à 398,40 $/tonne (+ 2,20 $/tonne). Du côté de l’huile de soya US, le contrat juil. 23 a fermé à 69,22 $ (+ 267 points). Celui août 23 a clôturé à 65,33 $ (+ 276 points).

- Le rapport sur les inspections à l’exportation montre que celles de soya US ont été de 238,234 tonnes, soit à une baisse de 9,3 % par rapport à la semaine précédente et à une réduction de 33,9 % comparativement à l’an dernier. Les anticipations des analystes étaient entre 125,000 et 400,000 tonnes.

Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 4,9 % à 49,668,726 tonnes.

- Le rapport sur la progression des cultures indique qu’hier, 39 % des plants de soya US avaient atteint le stade de la soie, soit une avance de 9 points comparativement à l’an passé et une avance de 4 points sur la moyenne des 5 dernières années.

L’USDA soutient également que 10 % des plants de soya US avaient atteint le stade de l’établissement des gousses, ce qui était une progression de 4 points sur l’an dernier et une avance de 3 points sur la moyenne des 5 dernières années.

Par ailleurs, les conditions de culture de soya US sont passées de 50 à 51 % dans les catégories bon/excellent et de 35 à 34 % dans la catégorie passable. Quant aux catégories pauvre/très pauvre, elles sont demeurées à 15 %.

Blé

À Chicago, le contrat de blé juil. 23 a terminé à 6,3625 $ (- 3 ¼ cents). Celui sept. 23 a clôturé à 6,4625 $ (- 3 ¼ cents). Celui déc. 23 a fini à 6,6350 $ (- 3 cents). À Kansas, le contrat de blé dur rouge juil. 23 a terminé à 8,1040 $ (-7 cents). Celui sept. 23 a fini à 8,1120 $ (- 7 cents). Celui déc. 23 a clôturé à 8,1420 $ (- 5 ¼ cents). À Minneapolis, le contrat de blé de printemps juil. 23 a fermé à 8,3840 $ (- 10 cents). Celui sept. 23 a fini à 8,5020 $ (+ 2 ½ cents). Celui déc. 23 a terminé à 8,5660 $ (+ 2 ¼ cents).

- Les inspections à l’exportation de blé US ont été de 419,134 tonnes, ce qui était une augmentation de 22,5 % comparativement à la semaine précédente et une hausse de 35,2 % par rapport à l’an passé. Les projections des analystes étaient entre 200,000 et 400,000 tonnes.

Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an dernier par 21 % à 1,519,358 tonnes.

- Le rapport sur la progression des cultures montre qu’hier, la récolte de blé d’hiver US était terminée à 46 %, soit à un retard de 16 points sur l’an dernier et à un retard de 13 points sur la moyenne des 5 dernières années.

Les conditions de culture du blé d’hiver US sont demeurées inchangées à 40 % dans les catégories bon/excellent. Les catégories pauvre/très pauvre ont reculé de 1 point à 28 %. Celle passable a augmenté de 31 à 32 %.

- Dans le cas du blé de printemps US, 72 % des plants étaient en épiaison, ce qui était une avance de 31 % par rapport à l’an passé et une progression de 5 points comparativement à la moyenne des 5 dernières années.

Les conditions de culture du blé de printemps US sont passées de 48 à 47 % dans les catégories bon/excellent. Les catégories pauvre/très pauvre ont augmenté de 13 à 16 % et celle passable a reculé de 40 à 37 %.

Bœuf

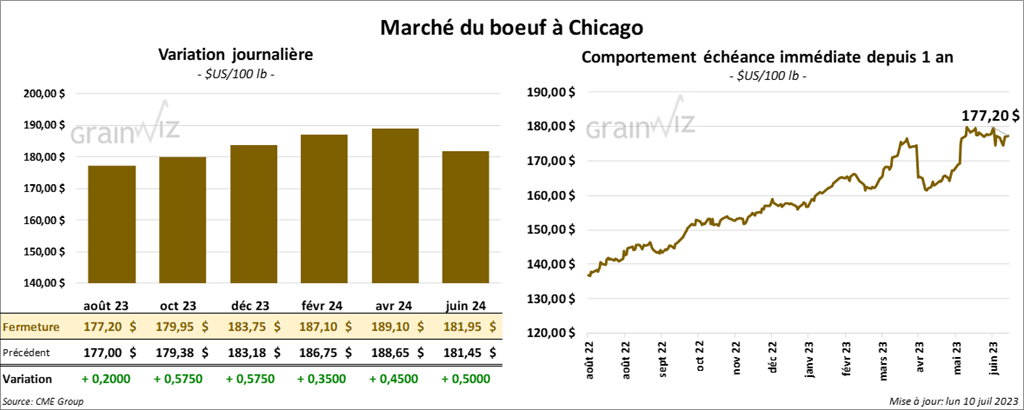

Le contrat de bœuf US août 23 a fermé à 177,20 $ (+ 20 cents). Celui oct. 23 a terminé à 179,95 $ (+ 57 cents). Celui déc. 23 a clôturé à 183,75 $ (+ 57 cents). Quant au veau US, le contrat août 23 a fini à 246,250 $ (+ 82 cents). Celui sept. 23 a fini à 249,475 $ (+ 87 cents). Celui oct. 23 a clôturé à 251,225 $ (+ 1,00 $).

- Le juillet dernier, le CME Feeder Cattle Index était en hausse de 7,45 % à 238,66$.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est élargi à 31,46 $. La découpe «Choice» a perdu 3,11 $ à 313,79 $. Celle «Select» a reculé de 3,30 $ à 282,33 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 125,000 têtes, soit à une augmentation de 46,000 $ par rapport à la semaine précédente et à une hausse de 3,000 têtes comparativement à l’an passé.

Porc

Le contrat de porc US juil. 23 a fermé à 98,80 $ (- 20 cents). Celui août 23 a fini à 94,18 $ (- 97 cents). Celui oct. 23 a terminé à 81,18 $ (- 20 cents).

- Le 6 juillet dernier, le CME Lean Hog Index était en hausse de 1,00 $ à 106,30 $.

- Sur la semaine passée, le Fresh Bacon Index a été en progression de 24,41 $ à 161,04 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en hausse de 64 cents à 97,89 $.

- La valeur moyenne des découpes a gagné 1 cent à 107,95 $. La découpe de la longe a reculé de 2,08 $ à 98,42 $. Celle de la fesse a chuté de 6,45 $ à 147,07 $. La découpe de l’épaule a pris 1,03 $ à 84,42 $. Celle de la côte a perdu 4,04 $ à 143,58 $. La découpe du jambon a augmenté de 6 cents à 96,08 $. Enfin, celle du flanc a progressé de 4,71 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 468,000 têtes, ce qui représente une hausse de 74,000 têtes par rapport à la semaine précédente et une augmentation de 29,000 têtes comparativement à l’an dernier.

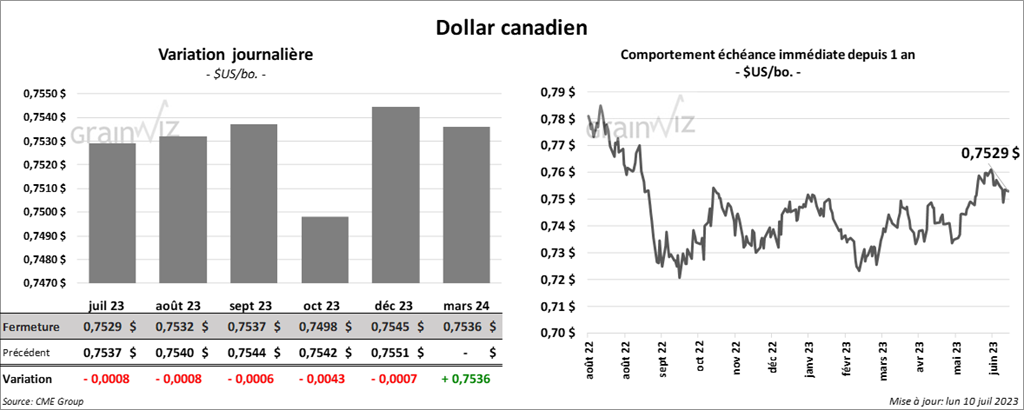

Dollar canadien