Météo US

- World Weather anticipe plusieurs épisodes de pluie pour le Midwest (Corn Belt) au cours de la semaine prochaine et même au-delà. Il précise que ces averses pourraient se concentrer surtout dans le centre et le sud de la région. Le nord du Midwest pourrait aussi recevoir des précipitations, mais elles risquent d’être légères et éparses.

- Quant au NOAA, il prévoyait pour la journée des averses légères qui affecteront le haut Midwest et le nord des Plaines US.

Il croit également qu’à plus long terme, la quantité de précipitations pourraient être supérieures à la normale pour les Plaines US et l’est du Midwest. Au même moment, dans le sud-est US, certaines parties des secteurs près du fleuve Mississippi pourraient également recevoir des averses.

Par ailleurs, l’organisme anticipe jusqu’à la mi-juillet des températures sous la moyenne saisonnière pour le nord des Plaines US et le haut Midwest. Mais il croit qu’ailleurs, plus au sud, elles pourraient être supérieures à la moyenne des dernières années.

- Globalement, les conditions de cultures semblent s’améliorer constamment dans une bonne partie du Midwest et des Plaines US. Que ce soit à court et à moyen terme, le temps pluvieux à plusieurs endroits devrait apporter un certain soulagement aux différentes cultures situées dans des régions asséchées depuis des semaines.

Par contre, la situation reste à surveiller dans le centre des Plaines US et l’ouest du Midwest où plusieurs secteurs ont été touchés par une sécheresse extrême. Il faudra probablement davantage de pluies pour recharger convenablement l’humidité du sol à plusieurs de ces endroits.

- Cette carte US, fournie par World Ag Weather et dessinée pour les deux prochains jours, montre des averses possibles concentrées dans le sud-est US.

Économie

- 209,000 emplois ont été créés en juin dernier aux États-Unis. Il s’agissait d’une baisse comparativement aux 306,000 emplois créés en mai dernier. Le taux de chômage US a reculé à 3,6 %. Et compte tenu des circonstances, les analystes sont généralement d’avis que ces chiffres ne devraient pas empêcher une augmentation du taux directeur US, une possibilité qui pourrait même avoir lieu ce mois-ci.

Maïs

Le contrat de maïs US juil. 23 a terminé à 5,6050 $ (- 6 ¼ cents). Celui sept. 23 a clôturé à 4,8725 $ (- 11 ¾ cents). Celui déc. 23 a fermé à 4,9450 $ (- 12 cents).

- Durant la semaine du 29 juin dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 251,700 tonnes, soit à une augmentation de 79 % comparativement à la semaine précédente et à une hausse de 62 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2023/24, les ventes à l’exportation de maïs US ont été de 418,000 tonnes. Le Japon et le Mexique ont été les plus gros acheteurs.

À noter que les analystes prévoyaient pour 2022/23 et 2023/24 des ventes à l’exportation de maïs US entre 0 et 500,000 tonnes.

- Au Brésil, l’Anec prévoit pour le mois de juillet des exportations de maïs brésilien à 6,34 millions de tonnes. L’an passé, à la même période, les exportations avaient été de 5,63 millions de tonnes. Le maïs brésilien à l’échelle internationale est toujours très abordable.

- Le Buenos Aires Grain Exchange (BAGE) mentionne que la récolte de maïs argentin est terminée à 51,6 %. Cependant, les averses récentes ont ralenti les activités aux champs.

Soya

Le contrat de soya juil. 23 a terminé à 14,8550 $ (- 40 ¼ cents). Celui août 23 a fini à 14,2775 $ (- 20 ½ cents). Celui sept. 23 a fermé à 13,3875 $ (- 19 ½ cents). Quant au tourteau de soya US, le contrat juil. 23 a clôturé à 409,60 $/tonne (- 6,00 $/tonne). Celui août 23 a fini à 402,80 $/tonne (- 5,40 $/tonne). Celui sept. 23 a terminé à 396,20 $/tonne (- 5,00 $/tonne). Du côté de l’huile de soya US, le contrat juil. 23 a fermé à 66,55 $ (+ 60 points). Celui août 23 a clôturé à 62,57 $ (- 41 points).

- Les ventes à l’exportation de soya US 2022/23 ont été de 187,800 tonnes, ce qui était une baisse de 17 % comparativement à la semaine précédente et une réduction de 45 % par rapport à la moyenne des 4 dernières semaines. L’Indonésie et les Pays-Bas ont été les principaux acheteurs. Les attentes des analystes étaient entre 100,000 et 350,000 tonnes.

Pour 2023/24, les ventes à l’exportation de soya US ont été de 592,800 tonnes. La Chine et les destinations inconnues ont été les plus grosses acheteuses. Les anticipations des analystes étaient entre 0 et 400,000 tonnes.

- Du côté du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 148,000 tonnes, soit à une augmentation de 42 % par rapport à la semaine précédente et à une baisse de 5 % comparativement à la moyenne des 4 dernières semaines. Le Guatemala et Israël ont été les principaux acheteurs.

Dans le cas de 2023/24, les ventes à l’exportation de tourteau de soya US ont été de 33,000 tonnes. Le Costa Rica et le Canada ont été les plus gros acheteurs.

Les projections des analystes pour les deux années commerciales combinées étaient entre 50,000 et 450,000 tonnes.

- Pour l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de -6,300 tonnes, soit à un creux de l’année commerciale, une baisse notable par rapport à la semaine précédente et une réduction notable comparativement à la moyenne des 4 dernières semaines. Le Canada et le Guatemala ont été les principaux acheteurs. Les anticipations des analystes étaient entre 0 et 20,000 tonnes.

- Au Brésil, l’Anec prévoit pour le mois de juillet des exportations de soya brésilien à 9,44 millions de tonnes, une augmentation comparativement aux 7 millions de tonnes de l’an dernier. La faiblesse des prix du soya brésilien à l’échelle internationale est toujours attrayante.

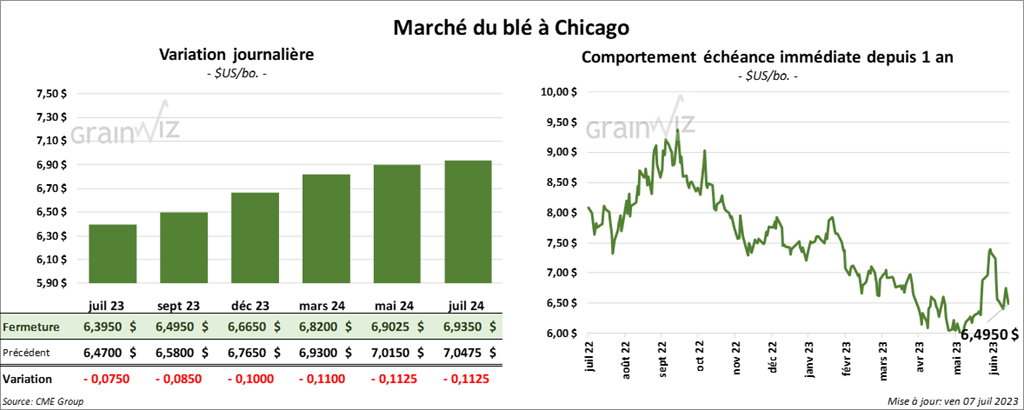

Blé

Blé

À Chicago, le contrat de blé juil. 23 a fini à 8,1740 $ (- 25 ¾ cents). Celui sept. 23 a terminé à 8,1820 $ (- 25 ½ cents). Celui déc. 23 a clôturé à 8,1940 $ (- 25 ¼ cents). À Kansas, le contrat de blé dur rouge juil. 23 a fini à 8,1740 $ (- 25 ¾ cents). Celui sept. 23 a fermé à 8,1820 $ (- 25 ½ cents). Celui déc. 23 a terminé à 8,1940 $ (- 25 ¼ cents). À Minneapolis, le contrat de blé de printemps juil. 23 a clôturé à 8,4840 $ (- 5 ¼ cents). Celui sept. 23 a fini à 8,4760 $ (- 10 ¼ cents). Celui déc. 23 a fermé à 8,5440 $ (- 10 ¼ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 405,800 tonnes. Le Mexique et les Philippines ont été les plus gros acheteurs. Les attentes des analystes étaient entre 50,000 et 350,000 tonnes.

- FranceAgriMer estime qu’au 3 juillet dernier, la récolte de blé tendre français était terminée à 10 %, ce qui était un retard de 13 % par rapport à l’an passé. Par contre, le rythme surpasse la moyenne des dernières années par 7 %.

L’organisme estime aussi que les conditions du blé tendre français étaient à 81 % dans les catégories bon/excellent.

- Le BAGE estime que les semis de blé argentin sont complétés à 81,4 %, ce qui est un retard de 9 % par rapport à la moyenne des dernières années. Les averses récentes ont ralenti les travaux aux champs.

- Avec la date butoir du 17 juillet qui approche, l’ONU presse les autorités ukrainiennes et russes de s’entendre rapidement afin de permettre la prolongation de l’accord sur les exportations de grain ukrainien à partir de ka mer Noire. Des négociations devraient avoir lieu à Istanbul la semaine prochaine.

Rappelons toutefois que les Russes ont déjà manifesté leur manque d’enthousiasme à l’idée d’une prolongation de l’entente. Ils soutiennent que leurs demandes concernant leurs exportations de grain et de fertilisants russes ne sont toujours pas remplies.

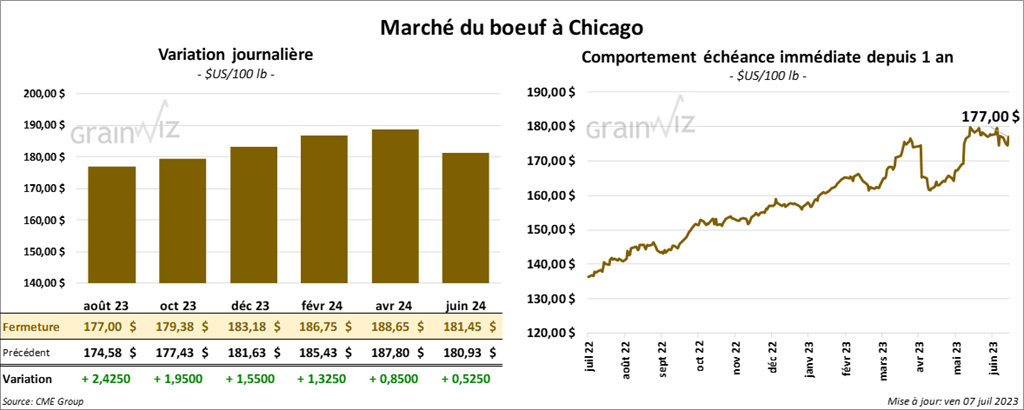

Bœuf

Le contrat de bœuf US août 23 a terminé à 177,00 $ (+ 2,42 $). Celui oct. 23 a fermé à 179,38 $ (+ 1,95 $). Celui déc. 23 a clôturé à 183,18 $ (+ 1,55 $). Du côté du veau US, le contrat août 23 a fini à 245,425 $ (+ 3,15 $). Celui sept. 23 a clôturé à 248,600 $ (+ 3,27 $). Celui oct. 23 a fermé à 250,225 $ (+ 3,10 $).

- Le 6 juillet dernier, le CME Feeder Cattle Index était en hausse de 95 cents à 231,21 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est élargie à 31,27 $. La découpe «Choice» a reculé de 2,97 $ à 316,90 $. Celle «Select» a perdu 4,34 $ à 285,63 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 17,000 tonnes, soit à une augmentation de 41 % par rapport à la semaine précédente et à une hausse de 33 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 539,000 têtes, soit à une baisse de 108,000 têtes par rapport à la semaine précédente et à une réduction de 49,000 têtes comparativement à l’an passé.

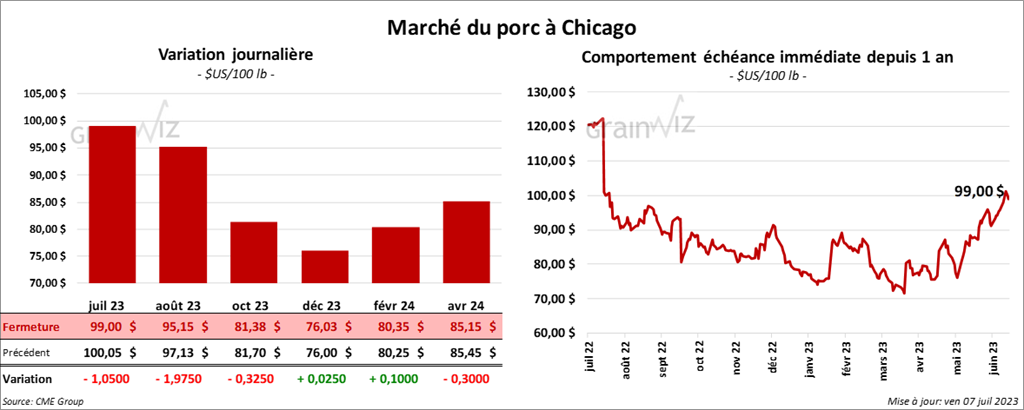

Porc

Le contrat de porc US juil. 23 a terminé à 99,00 $ (- 1,05 $). Celui août 23 a fini à 95,15 $ (- 1,97 $). Celui oct. 23 a clôturé à 81,38 $ (- 32 cents).

- Le 5 juillet dernier, le CME Lean Hog Index était en hausse de 1,39 $ à 96,07 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 2,95 $ à 97,25 $. Quant à celui pour le vivant, il était également en recul de 42 cents 73,78 $.

- La valeur moyenne des découpes a progressé de 2,94 $ à 107,94 $. La découpe de la longe a gagné 1,62 $ à 100,50 $. Celle de la fesse a pris 64 cents 153,52 $. La découpe de l’épaule a perdu 53 cents à 83,39 $. Celle de la côte a chuté de 3,58 $ à 147,62 $. La découpe du jambon a augmenté de 2,52 $ à 96,02 $. Enfin, celle du flanc a progressé le plus, soit de 13,92 $ à 143,39 $.

- Les ventes à l’exportation de porc US 2023 ont été de 26,000 têtes, ce qui était une baisse de 3 % comparativement à la semaine précédente et une réduction de 3 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,954 million de têtes, ce qui est une baisse de 378,000 têtes comparativement à la semaine précédente et une réduction de 18,000 têtes par rapport à l’an dernier.

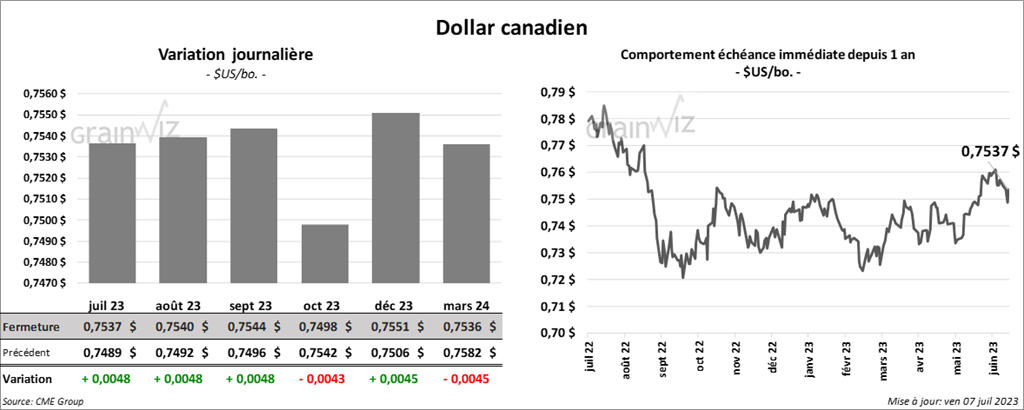

Dollar canadien