Météo US

- World Weather prévoit plusieurs épisodes d’averses à court et à moyen terme pour le centre US. Des précipitations dans le sud et le centre du Midwest (Corn Belt) sont également attendues. Ailleurs, dans le nord du Midwest, des pluies légères sont anticipées.

- Quant au NOAA, il prévoit à partir d’aujourd’hui jusqu’à dimanche, des précipitations entre le centre des Plaines US et le sud des Grands Lacs, plus précisément entre le Kansas et l’Ohio.

Il estime par ailleurs que la semaine prochaine, les conditions pluvieuses pourraient être dans la normale saisonnière pour le Midwest et certaines parties des Plaines US. Le NOAA ajoute que vers la mi-juillet, les températures pourraient être sous la normale saisonnière dans le nord des Plaines US et le haut Midwest.

- Globalement, les conditions météo semblent s’améliorer constamment pour les Plaines US et le Midwest. De plus, les précipitations attendues à court et à moyen terme pourraient apporter un certain soulagement aux cultures de ces régions, surtout celles situées dans le centre US.

À noter toutefois que les pluies prévues pourraient, la plupart du temps, être légères et erratiques, ce qui laisse penser qu’un stress hydrique pourrait persister à certains endroits.

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour le 4 juillet dernier, montre notamment que les conditions étaient extrêmement sèches dans le centre des Plaines US et ses alentours. Elles s’étiraient même jusque dans l’ouest du Midwest (voir les zones en rouge).

Maïs

Le contrat de maïs US juil. 23 a clôturé à 5,6675 $ (+ 18 ½ cents). Celui sept. 23 a fermé à 4,9900 $ (+ 13 ¾ cents). Celui déc. 23 a terminé à 5,0650 $ (+ 13 cents).

- En Argentine, Le Rosario Grain Exchange soutient que la baisse de probabilité d’un El Niño très fort devrait encourager les agriculteurs argentins avec un temps plus humide que prévu.

- Durant la semaine du 30 juin dernier, la production moyenne d’éthanol US a été de 1,060 million de barils par jour, soit à une hausse de 0,8 % comparativement à la semaine précédente et à une augmentation de 1,5 % par rapport à l’an passé.

Quant aux inventaires d’éthanol US, ils ont été en baisse de 3,1 % comparativement à la semaine précédente à 22,260 millions de barils. Il s’agissait aussi d’une réduction de 5,2 % par rapport à l’an dernier.

- En raison du congé de mardi dernier, la parution du rapport sur les ventes aux exportations a été remise à demain. Dans le cas du maïs US, les analystes les anticipent entre 0 et 500,000 tonnes pour 2022/23 et 2023/24.

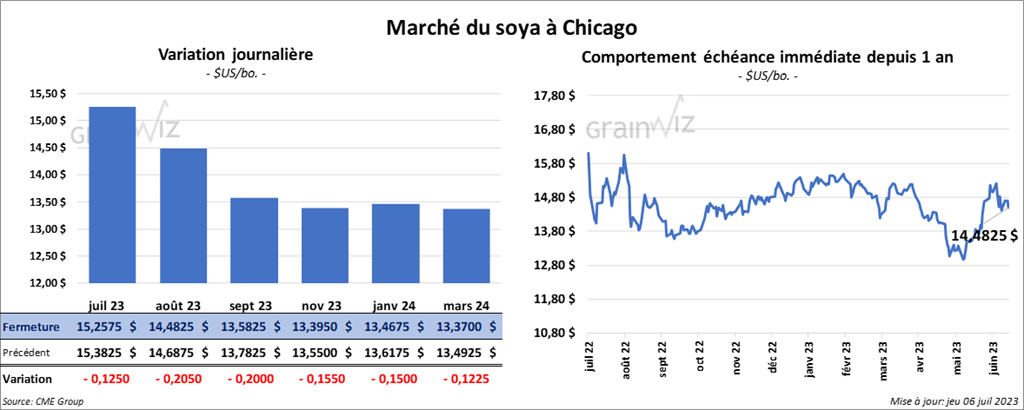

Soya

Le contrat de soya US juil. 23 a terminé à 15,2575 $ (- 12 ½ cents). Celui août 23 a fini à 14,4825 $ (- 20 ½ cents). Celui sept. 23 a clôturé à 13,5825 $ (- 20 cents). Quant au tourteau de soya US, le contrat juil. 23 a fermé à 415,60 $/tonne (- 2,30 $/tonne). Celui août 23 a terminé à 408,20 $/tonne (- 1,90 $/tonne). Celui sept. 23 a clôturé à 401,20 $/tonne (- 1,50 $/tonne). Du côté de l’huile de soya US, le contrat juil. 23 a fini à 65,95 $ (- 263 points). Celui août 23 a terminé à 62,98 $ (- 205 points).

- Pour demain, les analystes s’attendent à des ventes à l’exportation de soya US 2022/23 entre 100,000 et 350,000 tonnes. Dans le cas de 2023/24, les anticipations sont entre 0 et 400,000 tonnes.

Du côté du tourteau de soya US, les projections sont entre 50,000 et 450,000 tonnes.

Pour l’huile de soya US, les prévisions des analystes sont entre 0 et 20,000 tonnes.

Blé

À Chicago, le contrat de blé juil. 23 a fini à 6,4700 $ (- 15 cents). Celui sept. 23 a clôturé à 6,5800 $ (- 16 ¼ cents). Celui déc. 23 a fermé à 6,7650 $ (- 13 ¾ cents). À Kansas, le contrat de blé dur rouge juil. 23 a terminé à 8,4320 $ (- 6 cents). Celui sept. 23 a fini à 8,4360 $ (- 2 ½ cents). Celui déc. 23 a clôturé à 8,4460 $ (+ ¼ cent). À Minneapolis, le contrat de blé de printemps juil. 23 a terminé à 8,5360 $ (+ 19 ¼ cents). Celui sept. 23 a fermé à 8,5800 $ (+ ½ cent). Celui déc. 23 a fini à 8,6460 $ (+ 1 ¼ cent).

- En Russie, SovEcon anticipe des exportations de grain russe 2023/24 à un record de 58,9 millions de tonnes, incluant 47,2 millions de tonnes de blé.

- À l’aide d’un appel d’offres, le Japon a acheté 116,000 tonnes de blé panifiable. Les origines sont canadiennes et US.

- En France, l’institut Anvalis croit que les rendements de blé tendre français pourraient excéder la moyenne des 10 dernières années par 5 %. En conséquence, elle évalue la production à 36 millions de tonnes. Au 26 juin dernier, la récolte commençait en étant complétée à 1 %. Les semis supérieurs aux prévisions, de même que la météo favorable ont contribué à stimuler la production.

- Pour demain, les analystes projettent des ventes à l’exportation de blé US 2022/23 entre 50,000 et 350,000 tonnes.

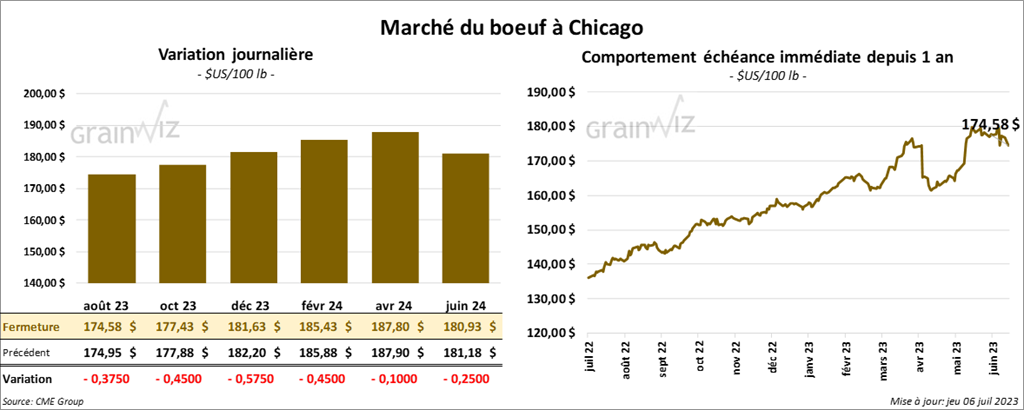

Bœuf

Le contrat de bœuf US août 23 a clôturé à 174,58 $ (- 37 cents). Celui oct. 23 a fermé à 177,43 $ (- 45 cents). Celui déc. 23 a terminé à 181,63 $ (- 57 cents). Quant au veau US, le contrat août 23 a fini à 242,2750 $ (- 2,42 $). Celui sept. 23 a clôturé à 245,3250 $ (- 2,82 $). Celui oct. 23 a terminé à 247,1250 $ (- 2,77 $).

- Le 5 juillet dernier, le CME Feeder Cattle Index était en baisse de 2,52 $ à 230,26 $.

- Aujourd’hui, le FCE a vendu 85 bouvillons sur les 1,698 têtes offertes à ses encans. Le prix de vente était de 180 $. Les offres étaient généralement de 178 $ et les demandes à 180 $.

- Cet après-midi, la valeur du surgelé était en recul avec un «spread» Ch/Se qui s’est rétréci à 29,90 $. La découpe «Choice» a baissé de 2,91 $ à 319,07 $. Celle «Select» a perdu 2,72 $ à 289,97 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 336,000 têtes, soit à une baisse de 166,000 têtes comparativement à la semaine précédente et à une réduction de 39,000 têtes par rapport à l’an passé.

Porc

Le contrat de porc US juil. 23 a fini à 100,05 $ (- 1,22 $). Celui août 23 a fermé à 97,13 $ (- 32 cents). Celui oct. 23 a terminé à 81,70 $ (+ 1,15 $).

- Le 3 juillet dernier, le CME Lean Hog Index était en hausse de 37 cents à 94,68 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en progression de 1,88 $ à 100,20 $. Quant à celui pour le vivant, il s’affichait à 74,20 $.

- La valeur moyenne des découpes a reculé de 3,69 $ à 105,00 $. La découpe de la longe a gagné 76 cents à 98,88 $. Celle de la fesse a perdu 8,96 $ à 152,88 $. La découpe de l’épaule a progressé de 92 cents à 83,92 $. Celle de la côte a chuté de 4,26 $ à 151,20 $. La découpe du jambon a baissé de 3,72 $ à 93,50 $. Enfin, celle du flanc a régressé le plus, soit de 11,53 $ à 129,47 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,344 million de têtes, ce qui représente une baisse de 468,000 têtes par rapport à la semaine précédente et une réduction de 50,000 têtes comparativement à l’an dernier.

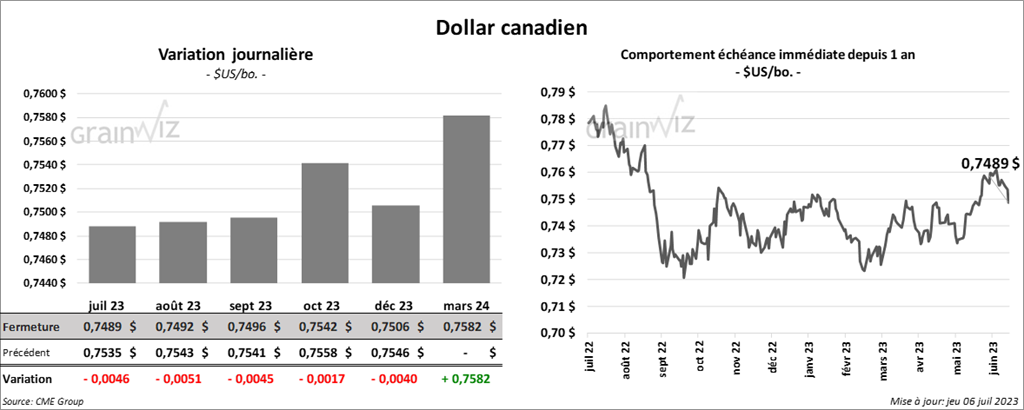

Dollar canadien