*** Demain, la revue des marchés de Grainwiz ne sera pas publiée. Elle sera de retour mercredi prochain.

Météo US

- World Weather mentionnait ce matin que des averses légères devaient avoir lieu aujourd’hui dans certaines parties du Midwest (Corn Belt). Elles devaient toucher le nord-est jusqu’au sud-est de l’Iowa, en s’étirant vers l’Illinois.

World Weather anticipait également des précipitations légères plus à l’ouest dans les Plaines US, à la hauteur du Nebraska.

À plus long terme, l’organisme mentionne que pour le Corn Belt, il y a plus de chances de pluies en juillet, surtout vers la moitié du mois.

- De son côté, le NOAA anticipait, ce matin, des averses pour la journée dans plusieurs régions des Plaines US. Il notait que ce système pouvait se déplacer plus à l’est pour toucher le haut Midwest, un peu plus tard dans l’après-midi.

Quant aux températures, il soutenait que celles du haut Midwest et celles plus à l’est pouvaient être modérées au cours de la journée. Le NOAA ajoute toutefois qu’elles pouvaient être plus élevées ailleurs, dans le centre et le sud des Plaines US.

À plus long terme, vers le début juillet, le NOAA s’attend à plus de chance de pluie pour le centre US. Mais il précise qu’au cours de cette période, des températures élevées pourraient avoir lieu dans le haut Midwest et l’est du Midwest (Corn Belt).

- Globalement, les conditions de culture à très court terme demeurent difficiles pour la plupart des régions du Midwest et des Plaines US. Les précipitations prévues sont légères et non abondantes. La situation est telle qu’il faudra davantage de pluie à court et à moyen terme pour apporter un soulagement durable aux différentes cultures qui subissent toujours un stress hydrique constant.

Néanmoins, les averses à venir, c’est-à-dire celles qui arriveront peut-être vers le début de juillet, pourraient être assez bénéfiques pour plusieurs régions. Reste à savoir si elles seront suffisamment abondantes.

Pour les températures, elles posent davantage de difficultés pour le centre et le sud des Plaines US, mais à court terme, elles resteront probablement modérées et stimulantes pour une bonne partie des cultures du Midwest.

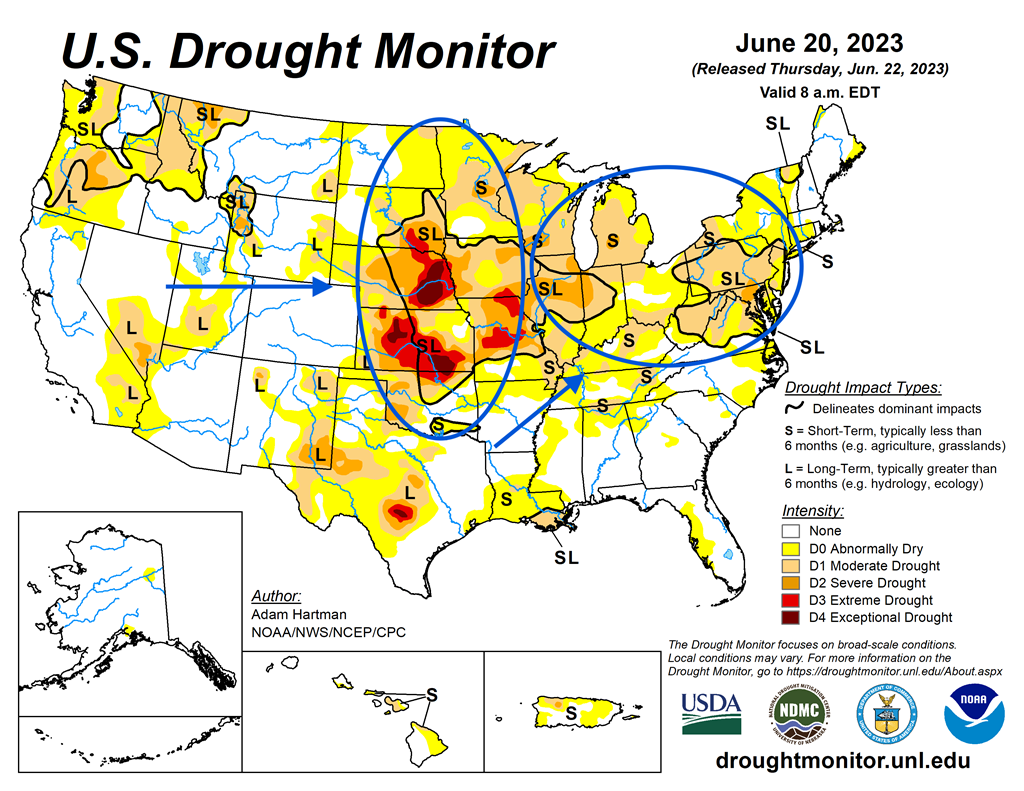

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour le 20 juin dernier, montre que les conditions sèches se sont étalées dans le Midwest et certaines parties des Plaines US (voir les zones beiges).

Maïs

Le contrat de maïs US juil. 23 a fermé à 5,9000 $ (- 33 cents). Celui sept. 23 a clôturé à 5,3125 $ (- 25 cents). Celui déc. 23 a terminé à 5,3675 $ (- 24 ¼ cents).

- Les probabilités que l’accord sur les exportations de grain ukrainien à partir de la mer Noire soit prolongé au-delà du 18 juillet prochain sont très faibles. Bien que les négociations soient toujours en cours, les autorités russes souhaitent toujours y mettre fin, sauf si leurs demandes concernant les exportations de grain et de fertilisants russes sont remplies.

- Le nouveau rapport de Statistique Canada concernant les superficies des principales grandes cultures canadiennes a été présenté aujourd’hui. Dans le cas du maïs canadien, l’agence estime qu’il s’étendrait sur 3,8 millions d’acres, ce qui est une augmentation annuelle de 5,5 %. Les conditions dans l’Est canadien auraient été généralement favorables, de sorte que les superficies ensemencées ont pu augmenter.

- Durant la semaine du 23 juin dernier, la production moyenne d’éthanol US a été de 1,052 million de barils par jour, ce qui était inchangé par rapport à la semaine précédente et une augmentation de 0,095 % par rapport à l’an passé.

- Quant aux inventaires d’éthanol US, ils étaient en hausse de 0,8 % par rapport à la semaine précédente à 22,979 millions de barils. Il s’agissait également d’une hausse de 1 % comparativement à l’an dernier.

- Le rapport trimestriel sur les inventaires de grain et de superficies US devrait être présenté vendredi. Dans le cas du maïs, les analystes s’attendent à des inventaires de 4,255 milliards de boisseaux. Ils croient aussi que le maïs US 2023/24 pourrait s’étendre sur 91,853 millions d’acres.

- Au Brésil, l’Anec estime que le Brésil aura exporté 1,2 million de tonnes de maïs en juin. Il s’agit en fait d’une légère baisse comparativement à sa projection précédente.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 179,000 tonnes de maïs US. Le Mexique est la destination. 21,000 tonnes devraient être livrées en 2022/23, le reste en 2023/24.

- Pour demain, les analystes prévoient des ventes à l’exportation de maïs US entre -100,000 et 700,000 tonnes.

Soya

Le contrat de soya US juil. 23 a fini à 14,5100 $ (- 44 cents). Celui août 23 a clôturé à 13,6100 $ (- 34 ½ cents). Celui sept. 23 a terminé à 12,7825 $ (- 30 ¼ cents). Quant au tourteau de soya US, le contrat juil. 23 a fermé à 401,80 $/tonne (- 5,50 $/tonne). Celui août 23 a fini à 393,70 $/tonne (- 6,30 $/tonne). Celui sept. 23 a clôturé à 386,20 $/tonne (- 7,10 $/tonne). Du côté de l’huile de soya US, le contrat juil. 23 a terminé à 59,62 $ (- 93 points). Celui août 23 a clôturé à 57,67 $ (- 123 points).

- Concernant le rapport de Statistique Canada, l’agence canadienne estime que 5,6 millions d’acres ont été alloués au soya canadien, ce qui est une augmentation de 6,8 % par rapport à l’an dernier. Dans le cas du canola canadien, 22,1 millions d’acres y ont été consacrés, soit une hausse annuelle de 3,2 %. Les anticipations des analystes étaient plus basses à 21,8 millions d’acres.

- Oils & Fats International estime que la production de soya UE a augmenté de 16 % par rapport à l’an passé à 2,8 millions de tonnes.

- Pour le rapport trimestriel sur les stocks de grain et les superficies US, les analystes anticipent les inventaires de soya US à 812 millions de boisseaux. Ils projettent aussi, les superficies de soya US 2023/24 à 87,673 millions d’acres.

- Au Brésil, l’Anec prévoit que le Brésil aura exporté 14,2 millions de tonnes de soya en juin, ce qui est une légère baisse par rapport à sa projection précédente.

- Pour demain, les analystes anticipent des ventes à l’exportation de soya US entre 200,000 et 700,000 tonnes. Dans le cas du tourteau de soya US, les prévisions sont entre 50,000 et 400,000 tonnes. Pour l’huile de soya, les projections sont entre 0 et 20,000 tonnes.

Blé

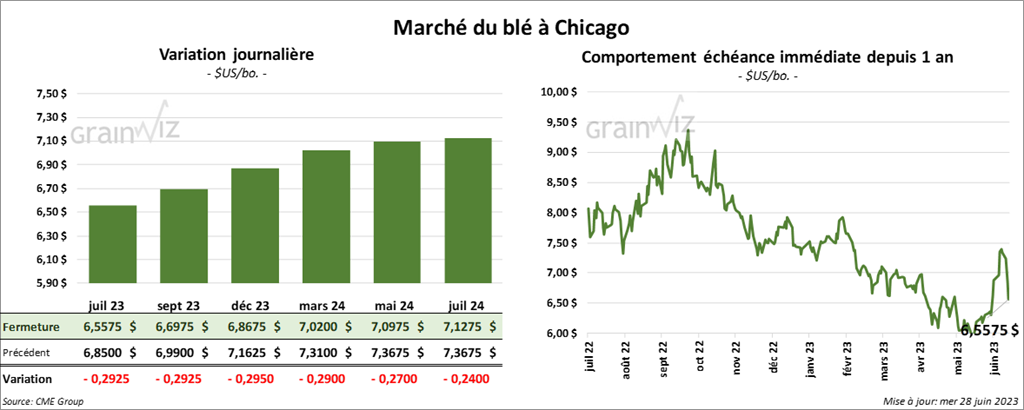

À Chicago, le contrat juil. 23 a fini à 6,5575 $ (- 29 ¼ cents). Celui sept. 23 a terminé à 6,6975 $ (- 29 ¼ cents). Celui déc. 23 a clôturé à 6,8675 $ (- 29 ½ cents). À Kansas, le contrat de blé dur rouge juil. 23 a fermé à 8,0060 $ (- 37 cents). Celui sept. 23 a fini à 8,0560 $ (- 33 ¾ cents). Celui déc. 23 a clôturé à 8,0820 $ (- 32 ¼ cents). À Minneapolis, le contrat de blé de printemps juil. 23 a terminé à 8,0360 $ (- 29 ½ cents). Celui sept. 23 a fini à 8,1820 $ (- 27 cents). Celui déc. 23 a fermé à 8,2760 $ (- 26 cents).

- Statistique Canada estime que 26,9 millions d’acres ont été alloués au blé canadien, ce qui est une augmentation annuelle de 6,7 %. Les attentes des analystes étaient moins élevées à 26,5 millions d’acres. L’organisme mentionne que les conditions ont été favorables dans l’Ouest canadien et c’est ce qui expliquerait l’augmentation des superficies de blé. En fait, à l’échelle canadienne, il s’agirait d’un sommet en 20 ans.

- Reuters mentionne que les analystes croient que la production de blé ukrainien 2023 pourrait être de 24 millions de tonnes. Moins optimiste, le gouvernement ukrainien l’estime plutôt à 17 millions de tonnes.

- Pour le rapport trimestriel sur les inventaires de grain et les superficies US, les analystes projettent les stocks de blé US à 611 millions de boisseaux. Ils voient aussi les superficies de 2023/24 à 49,656 millions d’acres.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de blé US entre 50,000 et 400,000 tonnes.

Bœuf

Le contrat de bœuf US juin 23 a terminé à 179,63 $ (+ 32 cents). Celui août 23 a fermé à 173,88 $ (+ 1,37 $). Celui oct. 23 a clôturé à 177,03 $ (+ 95 cents). Quant au veau US, le contrat août 23 a fini à 240,250 $ (+ 1,75 $). Celui sept. 23 a fermé à 243,725 $ (+ 1,75 $). Celui oct. a terminé à 245,975 $ (+ 1,65 $).

- Le 27 juin dernier, le CME Feeder Cattle Index était en hausse de 1,04 $ à 226,01 $.

- Cet après-midi, la valeur du surgelé était en baisse avec un «spread» Ch/Se qui s’est élargi à 31,22 $. La découpe «Choice» a perdu 1,33 $ à 327,90 $. Celle «Select» a reculé de 1,75 $ à 296,68 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 377,000 têtes, ce qui est une baisse de 1,000 têtes par rapport à la semaine précédente. Le résultat est le même que celui de l’an dernier.

Porc

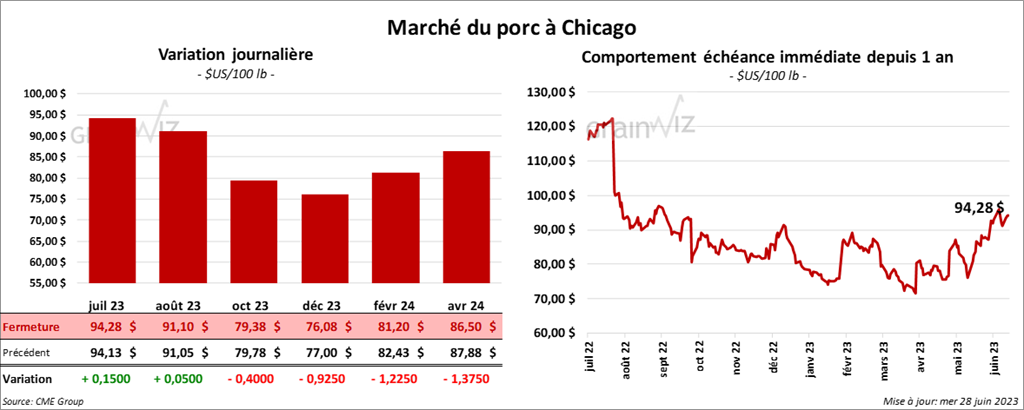

Le contrat de porc US juil. 23 a fini à 94,28 $ (+ 15 cents). Celui août 23 a clôturé à 91,10 $ (+ 5 cents). Celui oct. 23 a terminé à 79,38 $ (- 40 cents).

- Le 26 juin dernier, le CME Lean Hog Index était en hausse de 41 cents à 92,52 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 30 cents à 94,21 $.

- La valeur moyenne des découpes a reculé de 1,08 $ à 99,08 $. La découpe de la longe a gagné 1,57 $ à 97,97 $. Celle de la fesse a progressé de 2,56 $ à 167,78 $. La découpe de l’épaule a perdu 1,03 $ à 82,50 $. Celle de la côte a régressé de 18 cents à 152,51 $. La découpe du jambon a chuté de 7,49 $ à 80,45 $. Enfin, celle du flanc a augmenté de 48 cents à 104,57 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,356 million de têtes, soit à une baisse de 22,000 têtes par rapport à la semaine précédente et à une réduction de 17,000 têtes comparativement à l’an dernier.