Météo US

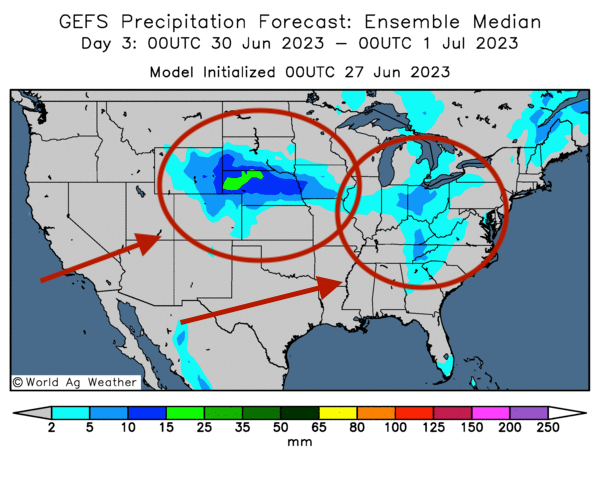

- World Weather prévoit jusqu’au week-end, des averses épisodiques et légères pour une bonne partie du Midwest (Corn Belt). Il anticipe, en fait, de meilleures chances de pluie plus abondante dans le courant de la semaine prochaine. World Weather précise aussi que si la plupart des régions concernées pourraient recevoir des précipitations, à court et à moyen terme, il ne prévoit pas d’amélioration significative de l’humidité du sol à plusieurs endroits.

L’organisme mentionne également que le temps pourrait être particulièrement sec dans le centre et certaines parties du nord des Plaines US.

Pour les températures du Midwest et des Plaines US, World Weather s’attend à ce qu'elles soient dans la moyenne saisonnière au cours des prochains jours. Mais l’exception est peut-être le sud du Midwest qui pourrait connaitre une chaleur élevée à partir de demain. Ces fortes températures pourraient alors se prolonger jusqu’à la fin de la semaine.

- Quant au NOAA, il prévoyait pour aujourd’hui des précipitations légères dans le nord des Plaines US et le haut Midwest. Il ajoutait ce matin que ce système pourrait se déplacer lentement vers l’est du Midwest (Corn Belt) au cours des prochains jours.

En ce qui concerne les températures, le NOAA croit qu’à court terme, elles devraient être dans la moyenne saisonnière pour une bonne partie du haut Midwest. Il avance toutefois qu’au cours de cette même période, elles pourraient être plus élevées dans le centre des Plaines US et le sud du Midwest.

- Globalement, les conditions de culture de la plupart des régions du Midwest et des Plaines US resteront probablement difficiles à court et à moyen terme. Les averses prévues dans plusieurs régions demeurent limitées, de sorte que l’humidité du sol pourrait devenir toujours plus déficiente à certains endroits.

Au cours de ces périodes, les températures élevées pourraient également être problématiques dans les Plaines US et les régions du sud du Midwest. Combinées au manque d’averses, celles-ci pourraient accentuer le stress hydrique subi par les cultures des régions impliquées.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des averses probables dans le centre-nord des Plaines US. Elle indique aussi une possibilité de précipitations légères pour une bonne partie du Midwest.

Économie

- Les autorités des différentes banques centrales devraient se réunir cette semaine à Sintra au Portugal pour discuter de leurs inquiétudes face à l’inflation en hausse un peu partout à travers le monde.

Maïs

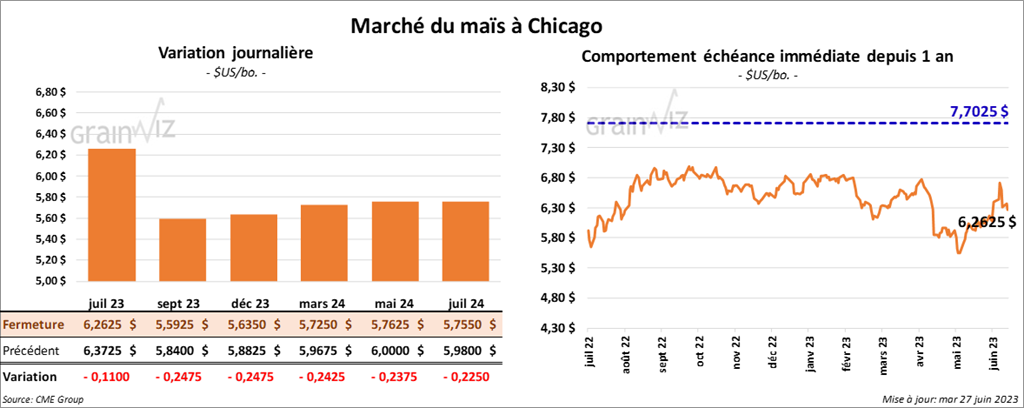

Le contrat de maïs US juillet 23 a terminé à 6,2625 $ (- 11 cents). Celui septembre 23 a clôturé à 5,5925 $ (- 24 ¾ cents). Celui décembre 23 a fermé à 5,6350 $ (- 24 ¾ cents).

- Avec les conditions trop sèches dans le Corn Belt et certaines parties des Plaines US, Michael Cordonnier de Soybean & Corn Advisor a abaissé sa projection des rendements de maïs US de 2 bo./acre à 175 bo./acre. Par conséquent, il estime actuellement la production de maïs US à 14,61 milliards de boisseaux.

- Le rapport trimestriel sur les inventaires de grain et de superficies US devrait être présenté vendredi. Dans le cas du maïs, les analystes s’attendent à des inventaires de 4,255 milliards de boisseaux. Ils croient aussi que le maïs US 2023/24 pourrait s’étendre sur 91,853 millions d’acres.

- Des experts estiment que la récolte de maïs argentin est terminée à 43,6 %. La moyenne des 5 dernières années est de 54 %. Ils voient également les rendements du maïs argentin à 76,9 bo./acre.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 25 juin dernier, l’UE a importé 26 millions de tonnes de maïs, ce qui était une augmentation considérable par rapport à l’an passé.

- En Afrique du Sud, les autorités mentionnent que la récolte de maïs sud-africain pourrait augmenter de 5,7 % par rapport à l’an passé à 16,4 millions de tonnes. Un peu plus de la moitié de ce maïs sera utilisée pour la consommation humaine. Le reste servira pour le bétail.

Soya

Soya

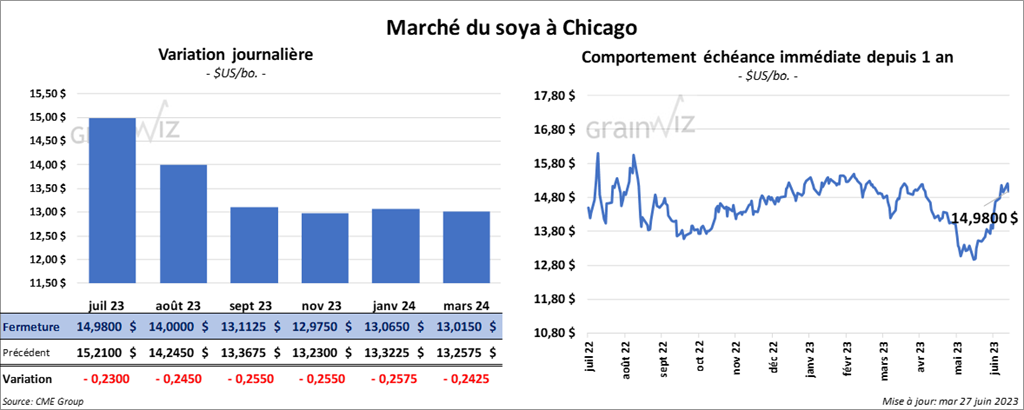

Le contrat de soya US juillet 23 a fini à 14,9800 $ (- 23 cents). Celui août 23 a terminé à 14,0000 $ (- 24 ½ cents). Celui septembre 23 a clôturé à 13,1125 $ (- 25 ½ cents). Quant au tourteau de soya US, le contrats juillet 23 a terminé à 406,60 $/tonne (- 8,00 4/tonne). Celui août 23 a fermé à 399,40 $/tonne (- 10,10 $/tonne). Celui septembre 23 a fini à 393,20 $/tonne (- 11,10 $/tonne). Du côté de l’huile de soya US, le contrat juillet 23 a clôturé à 60,55 $ (+ 104 points). Celui août 23 a terminé à 58,90 $ (+ 90 points).

- En raison de la sécheresse persistante qui touche le Corn Belt et certaines parties des Plaines US, Michael Cordonnier a abaissé ses prévisions des rendements de soya US de 0,5 bo./acre à 50,5 bo./acre. Il évalue la production à 4,39 milliards de boisseaux.

- Pour le rapport trimestriel sur les stocks de grain et les superficies US, les analystes anticipent les inventaires de soya US à 812 millions de boisseaux. Ils projettent aussi, les superficies de soya US 2023/24 à 87,673 millions d’acres.

- Des experts évaluent les rendements de soya argentin à une moyenne de 22,9 bo./acre.

- Abiove a augmenté légèrement son évaluation de la production de soya brésilien 2022/23 à 156 millions de tonnes. Elle mentionne aussi que les exportations de soya brésilien pourraient avoisiner les 97 millions de tonnes.

Blé

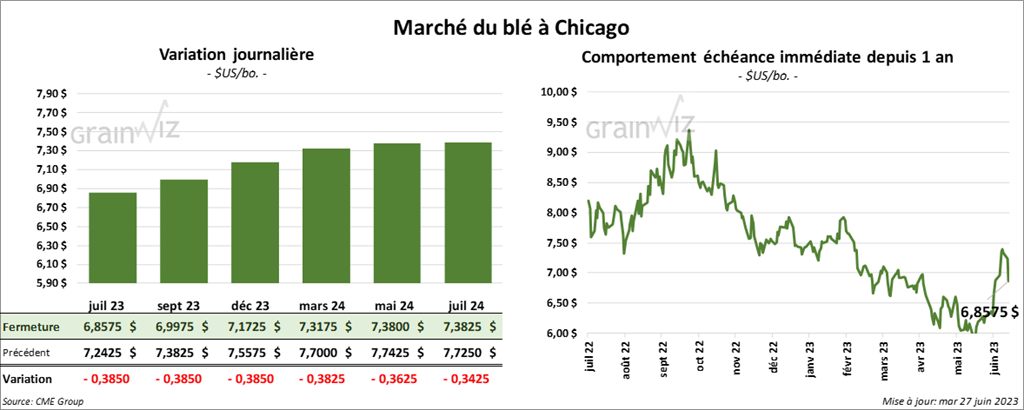

À Chicago, le contrat de blé juillet 23 a fini à 6,8575 $ (- 38 ½ cents). Celui septembre 23 a terminé à 6,9975 $ (- 38 ½ cents). Celui décembre 23 a fermé à 7,1725 $ (- 38 ½ cents). À Kansas, le contrat de blé dur rouge juillet 23 a clôturé à 8,3760 $ (- 28 ¾ cents). Celui septembre 23 a fini à 8,3940 $ (- 28 ¾ cents). Celui décembre 23 a terminé à 8,4040 $ (- 27 ½ cents). À Minneapolis, le contrat de blé juillet 23 a clôturé à 8,3320 $ (- 29 cents). Celui septembre 23 a terminé à 8,4520 $ (- 27 ¼ cents). Celui décembre 23 a fermé à 8,5360 $ (- 26 cents).

- Pour le rapport trimestriel sur les inventaires de grain et les superficies US, les analystes projettent les stocks de blé US à 611 millions de boisseaux. Ils voient les superficies de 2023/24 à 49,656 millions d’acres.

- Le ministère russe de l’Agriculture estime que la récolte de grain russe a, jusqu’à présent, rapporté 1,5 million de tonnes. L’an passé, à la même période, c’était 875,000 tonnes. En fait, le blé russe est actuellement très abondant et largement disponible sur le marché mondial.

- La prolongation de l’accord sur les exportations de grain ukrainien à partir de la mer Noire parait presque impossible avec le refus toujours plus probable des Russes. Par conséquent, les Ukrainiens pourraient se rabattre sur le Danube pour assurer leurs exportations de grain.

- L’Ouest canadien est toujours affecté par un temps sec qui engendre un stress hydrique persistant chez la plupart des plants de blé de la région.

- Les conditions de culture s’améliorent constamment en Inde.

- MARS voit la récolte de blé russe à 86,7 millions de tonnes. SovEcon l’évalue plutôt à 86,8 millions de tonnes et l’USDA à 85 millions de tonnes.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 25 juin dernier, les exportations de blé tendre UE ont augmenté de 11,3 % comparativement à la même période l’an dernier à 31 millions de tonnes.

Bœuf

Bœuf

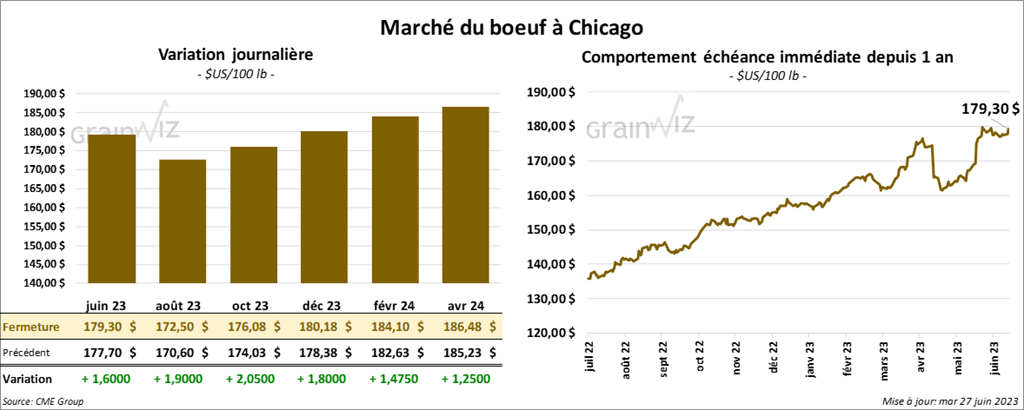

Le contrat de bœuf US juin 23 a fini à 179,30 $ (+ 1,60 $). Celui août 23 a terminé à 172,50 $ (+ 1,90 $). Celui octobre 23 a clôturé à 176,08 $ (+ 2,05 $). Dans le cas du veau US, le contrat août 23 a terminé à 238,500 $ (+ 4,82 $). Celui septembre 23 a clôturé à 241,975 $ (+ 4,47 $). Celui octobre 23 a fermé à 244,325 $ (+ 4,22 $).

- Le 26 juin dernier, le CME Feeder Cattle Index était en hausse de 3,52 $ à 224,97 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 30,80 $. La découpe «Choice» a reculé de 3,81 $ à 329,23 $. Celle «Select» a perdu 1,24 $ à 298,43 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 251,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une réduction de 1,000 têtes par rapport à l’an dernier.

Porc

Porc

Le contrat de porc US juillet 23 a terminé à 94,13 $ (+ 72 cents). Celui août 23 a fini à 91,05 $ (+ 1,00 $). Celui octobre 23 a clôturé à 79,78 $ (- 45 cents).

- Le 23 juin dernier, le CME Lean Hog Index était en progression de 70 cents à 92,11 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 1,54 $ à 94,51 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 906,000 têtes, ce qui représente une baisse de 22,000 têtes comparativement à la semaine précédente. Le résultat est le même que celui de l’an passé.