***Les marchés boursiers US et les différents paliers de gouvernement US seront fermés lundi prochain pour le Juneteenth National Independence Day (Jour de la liberté).

Météo US

- World Weather anticipe pour la semaine prochaine un temps sec pour une bonne partie du Midwest (Corn Belt). Il s’attend aussi à des températures élevées. L’organisme mentionne par ailleurs qu’au cours de cette période, un système en provenance du golfe du Mexique pourrait apporter des averses dans le centre US, le sud des Plaines US et le sud-est US, autour de la Louisiane et de l’Alabama.

- Quant au NOAA, il soutient que quelques averses pourraient avoir lieu ce week-end dans certains secteurs du Midwest. Mais à l’instar de World Weather, il croit que pour une bonne partie du Corn Belt, les conditions pourraient être essentiellement sèches dans le courant de la semaine prochaine. Il avance également que dans la région, les températures pourraient être élevées au cours de cette même période.

- Globalement, les conditions de culture dans le Midwest et certaines régions des Plaines US semblent devenir toujours plus difficiles. Malgré quelques averses récentes, les conditions sèches dans une bonne partie du Midwest et du centre des Plaines US persistent depuis un certain temps. Elles rendent d’ailleurs l’humidité du sol toujours plus déficiente. Pour l’instant, celle-ci est correcte dans plusieurs secteurs, mais pas davantage. En fait, les averses plus limitées et les températures élevées anticipées dans le courant de la semaine prochaine pourraient engendrer une accélération du développement du stress hydrique à plusieurs endroits dans le Midwest (Corn Belt). La situation est la même pour une bonne partie du centre des Plaines US, une région fortement affectée par la sécheresse extrême des derniers mois. Le phénomène météo La Nina est peut-être responsable du temps sec observé dans le Midwest et certaines parties des Plaines US. À noter qu’actuellement, les analystes ne s’attendent pas à une augmentation excessive de la sécheresse dans le Corn Belt comme ce fut le cas en 2012.

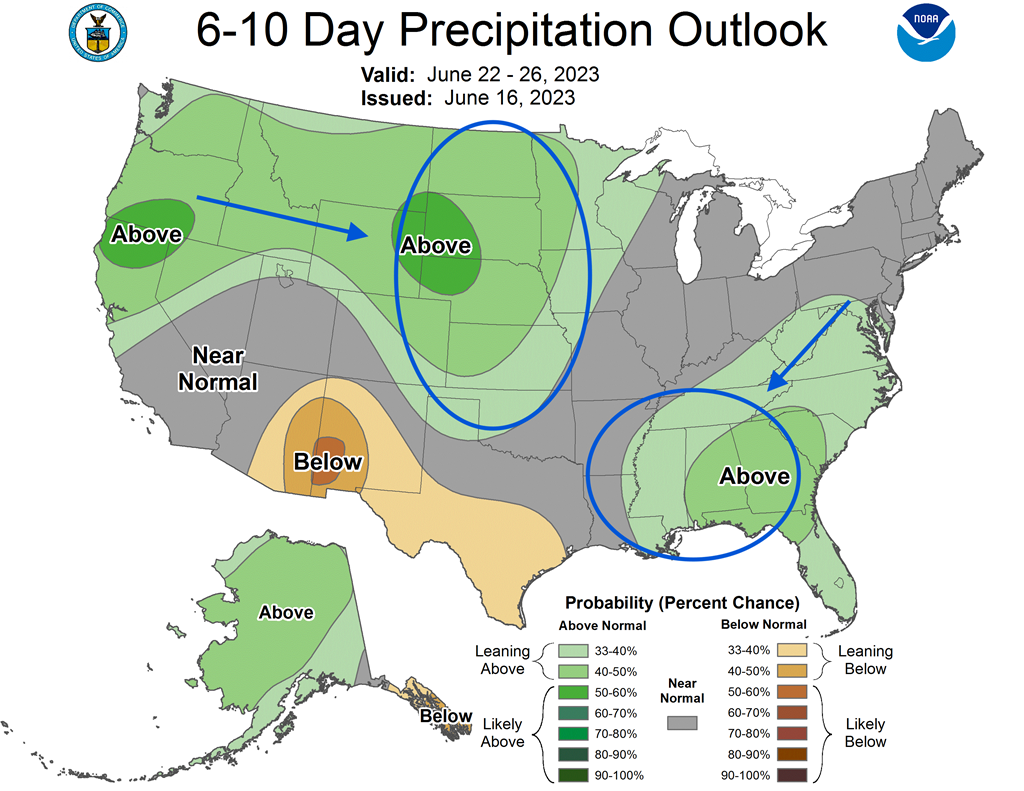

- Cette carte US, fournie par le NOAA et dessinée pour les 6 à 10 jours, indique un temps sec possible pour une bonne partie du Corn Belt (voir les zones grises près des Grands Lacs et aux alentours). Comme pour le sud-est US, elle montre aussi des probabilités d’averses dans le nord et le centre des Plaines US (voir les zones encerclées en bleu).

Maïs

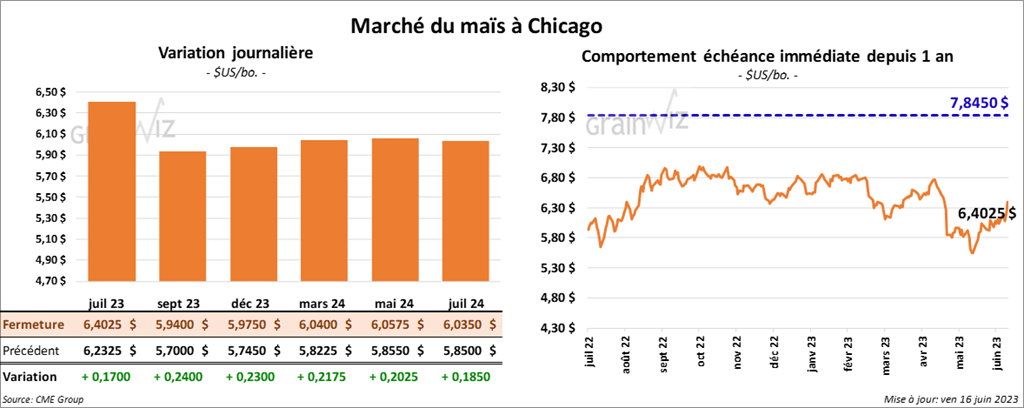

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée en progression entre 17 et 24 cents.

- Selon le ministère ukrainien de la Politique agraire, les superficies allouées aux semis de maïs ukrainien excèdent les prévisions par 11 %.

- Selon le dernier relevé de l’US Drought Monitor, 57 % des plants de maïs US se trouvent dans des conditions arides.

- CFTC : le 13 juin dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US par 46,637 contrats à 2,145 contrats. Le minimum des 52 dernières semaines était de -118,146 contrats et le maximum de 271,960 contrats.

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 38 ¼ et 49 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé dans le vert entre 22,20 et 23,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini en hausse entre 126 et 131 points.

- Selon l’US Drought Monitor, 51 % des plants de soya US se trouvent actuellement dans des conditions arides.

- CFTC : le 13 juin dernier, les spéculateurs avaient augmenté leurs positions dans le soya US par 33,901 contrats à 47,882 contrats. Le minimum des 52 dernières semaines était de 529 contrats et le maximum de 189,009 contrats.

Blé

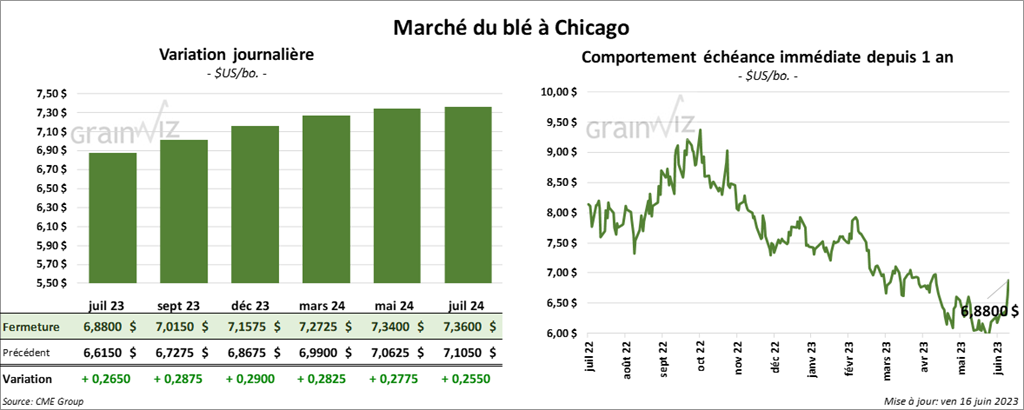

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont clôturé avec des gains entre 26 ½ et 29 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fermé dans le vert entre 29 ¼ et 31 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini en progression entre 20 ¾ et 23 cents.

- Interviewé par l’agence Interfax, un haut responsable du gouvernement russe soutient qu’en raison des circonstances actuelles, la prolongation de l’accord sur les exportations de grain ukrainien à partir de la mer Noire est impossible. Il a ajouté que la patience des autorités russes a des limites. Les Russes affirment toujours que leurs demandes concernant leurs exportations de produits agricoles et de fertilisants ne sont toujours pas remplies. Selon plusieurs analystes, un retrait des Russes de l’accord pourrait être catastrophique.

- Entre le 21 et le 27 juin prochains, la taxe aux exportations de blé russe baissera à 31,10 $US/tonne. Cet ajustement se basera sur un prix indicatif de 250,30 $US/tonne. Il s’agit en fait de la taxe la plus basse depuis le 12-18 octobre 2022.

- Les conditions sont particulièrement sèches en France, en Espagne et dans le nord de l’Europe. D’ailleurs, au 12 juin dernier, FranceAgriMer avait abaissé son estimation des conditions du blé tendre français de 3 points à 85 % dans les catégories bon/excellent.

- Avec la sécheresse des dernières semaines, des experts s’attendent à ce que les rendements de blé reculent en Alberta.

- CFTC : le 13 juin dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé par 49,1 % à 3,616 contrats. Le minimum des 52 dernières semaines était de -12,732 contrats et le maximum de 32,594 contrats. Ils avaient fait l’inverse à Minneapolis en augmentant leurs positions par 1,552 contrats à -7,422 contrats. Le minimum des 52 dernières semaines était de -8,974 contrats et le maximum de 12,439 contrats.

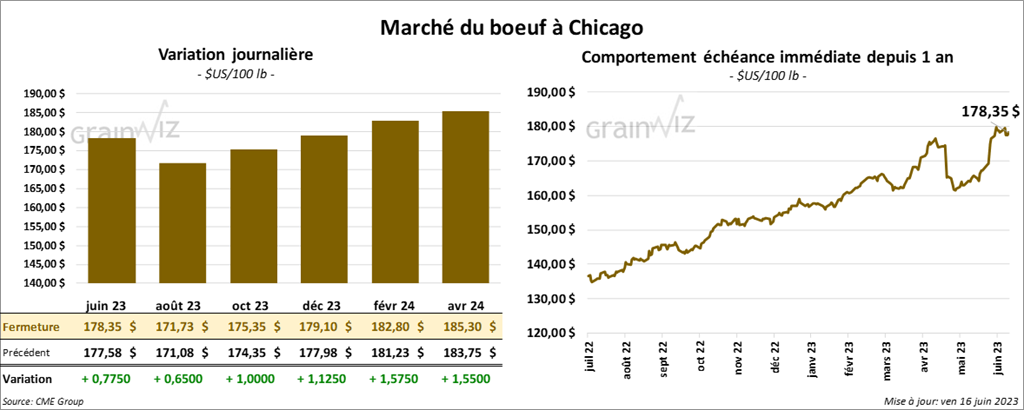

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé en hausse entre 65 cents et 1,00 $. Ceux de veau US aux échéances les plus rapprochées ont également fini en progression entre 50 et 80 cents.

- Le 15 juin dernier, le CME Feeder Cattle Index était en baisse de 3,92 $ à 223,76 $.

- Hier, l’USDA avait signalé des ventes au comptant entre 185 et 188 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en progression avec un «spread» Ch/Se qui s’est rétréci à 32,14 $. La découpe «Choice» a augmenté de 1,02 $ à 343,09 $. Celle «Select» a pris 1,37 $ à 310,95 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 634,000 têtes, ce qui est une augmentation de 18,000 têtes comparativement à la semaine précédente et une baisse de 32,000 têtes par rapport à l’an dernier.

- CFTC : le 13 juin dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US par 4,6 % à 119,921 contrats. Le minimum des 52 dernières semaines était de 14,297 contrats et le maximum de 119,921 contrats. Ils avaient fait de même dans le veau US en augmentant leurs positions par 7,8 % à 19,486 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 19,486 contrats.

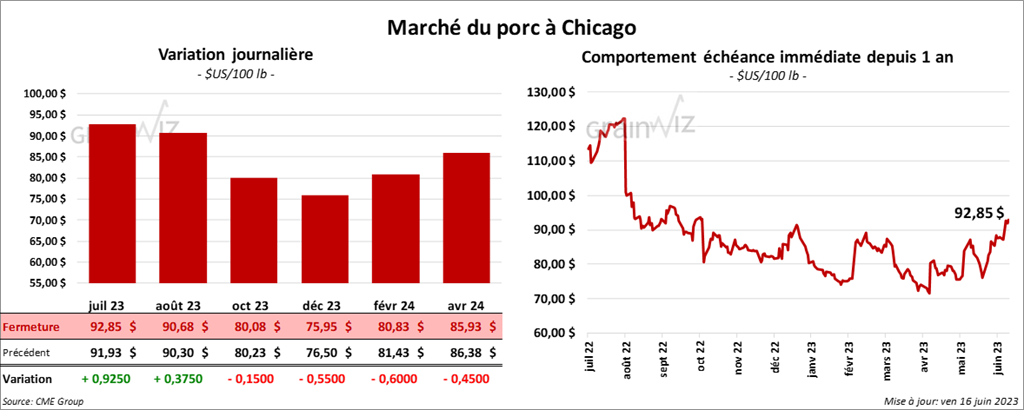

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé avec des gains entre 37 et 92 cents. Celui octobre 23 a fait exception en terminant en recul par 15 cents.

- Le 14 juin dernier, le CME Lean Hog Index était en hausse de 62 cents à 86,87 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 8,15 $ à 85,17 $.

- La valeur moyenne des découpes a augmenté de 1,44 $ à 92,33 $. La découpe de la longe a gagné 1,92 $ à 90,59 $. Celle de la fesse a progressé de 2,61 $ à 143,96 $. La découpe de l’épaule s’est accrue de 94 cents à 75,85 $. Celle de la côte a pris 5,95 $ à 132,67 $. La découpe du jambon a été la seule en baisse. Elle a chuté de 97 cents à 83,80 $. Enfin, celle du flanc a gagné 2,69 $ à 96,52 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,330 millions de têtes, soit à une baisse de 28,000 têtes par rapport à la semaine précédente et à une réduction de 32,000 têtes comparativement à l’an passé.

- CFTC : le 13 juin dernier, les spéculateurs avaient augmenté leurs positions dans le porc US par 11,543 contrats à -4,630 contrats. Le minimum des 52 dernières semaines était de -31,110 contrats et le maximum de 71,957 contrats.

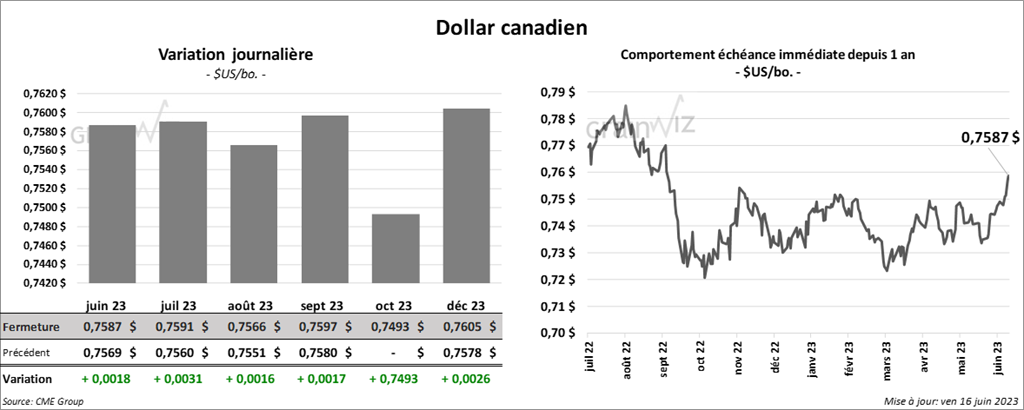

Dollar canadien