Météo US

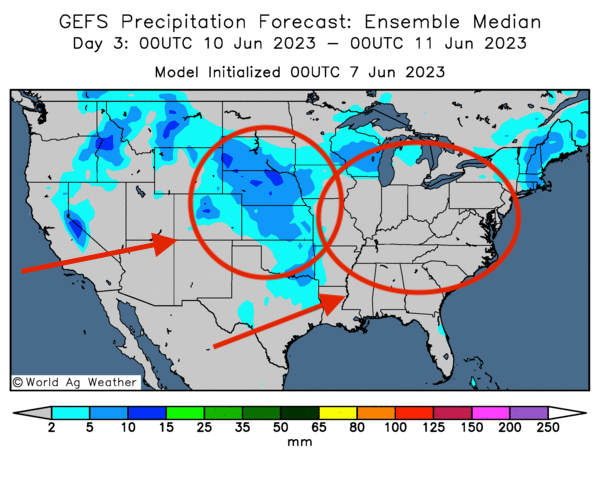

- World Weather prévoit des averses légères dans le courant de la semaine prochaine pour une bonne partie du Midwest (Corn Belt). Il précise toutefois qu’il manquera probablement de pluies abondantes nécessaires à plusieurs endroits, plus particulièrement dans l’est du Corn Belt.

- De son côté, le NOAA anticipe pour le reste de la semaine des températures saisonnières qui devraient affecter les Plaines US et le Midwest. Comme World Weather, il prévoit également des averses légères jusqu’au milieu de la semaine prochaine, surtout dans le haut Midwest. Par ailleurs, il s’attend à des épisodes de pluie ce soir dans l’ouest des Plaines US.

- Globalement, même si, actuellement, elles semblent correctes dans le Midwest et les Plaines US, les conditions de culture observables restent à surveiller dans ces régions. C’est que les météorologues font état de stress hydrique en développement dans l’est du Corn Belt. De plus, les averses prévues jusqu’à la semaine prochaine dans le Midwest et les Plaines US pourraient être légères et non abondantes. Pourtant, ces dernières seraient plus que nécessaires à plusieurs endroits, surtout dans l’est du Midwestet certaines régions des Plaines US.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des averses probables dans le centre des Plaines (voir les zones bleues encerclées) et un temps sec possible dans l’est du Corn Belt (voir les zones grises encerclées).

Économie

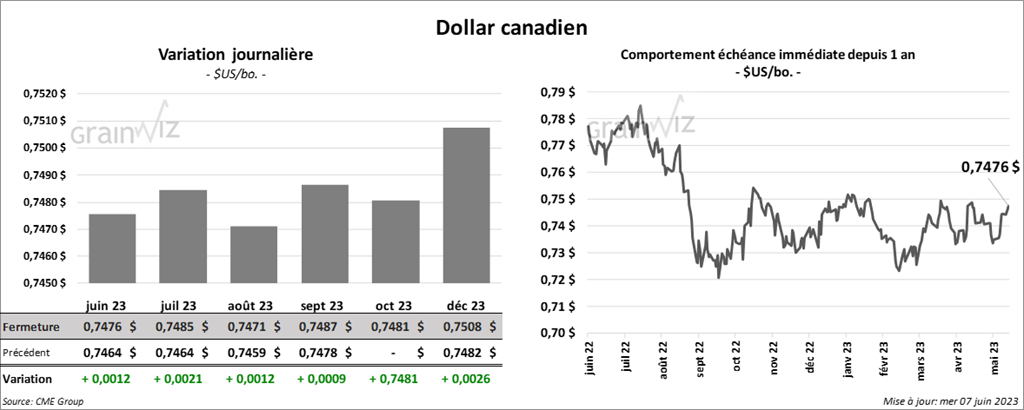

- Dans la journée, la Banque du Canada a augmenté son taux directeur de 25 points de base à 4,75 %.

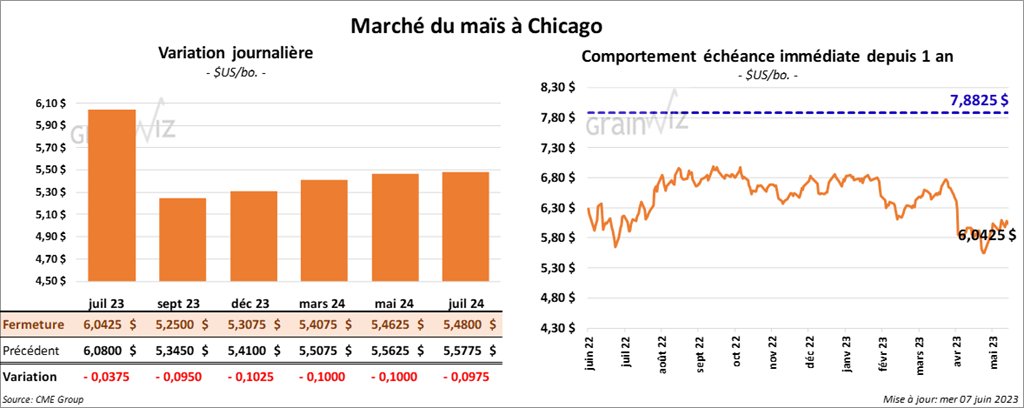

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 3 ¾ et 10 ¼ cents.

- Durant la semaine du 2 juin dernier, la production moyenne d’éthanol US a été de 1,036 million de barils par jour, ce qui était une augmentation de 3,2 % comparativement à la semaine précédente et une baisse de 0,3 % comparativement à l’an passé. Quant aux inventaires d’éthanol US, ils étaient en hausse de 2,8 % comparativement à la semaine précédente à 22,948 millions de barils. Il s’agissait également d’une réduction de 2,9 % par rapport à la même période l’an dernier.

- Au Brésil, l’Anec prévoit des exportations de maïs brésilien à 1,7 million de tonnes pour le mois de juin, ce qui serait une augmentation de 10,4 % comparativement à la même période l’an dernier.

- Pour demain, les analystes prévoient des ventes à l’exportation de maïs US 2022/23 entre -100,000 et 600,000 tonnes. Dans le cas de 2023/24, les anticipations sont entre 100,000 et 400,000 tonnes.

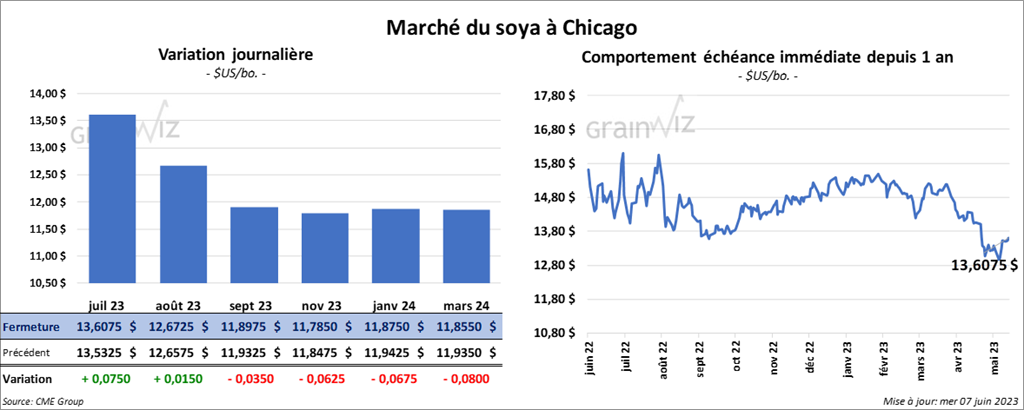

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la session dans le vert entre 1 ½ et 7 ½ cents. Celui septembre 23 a fait exception en terminant en recul par 3 ½ cents. Les contrats de tourteau de soya US aux échéances les plus rapprochées ont fermé en hausse entre 1,70 et 8,50 $/tonne. Ceux d’huile de soya US aux échéances les plus rapprochées ont fini avec des pertes entre 45 et 57 points.

- Selon les données des douanes chinoises, la Chine aurait importé 12,02 millions de tonnes de soya au cours du mois de mai dernier, ce qui serait une augmentation de 68 % par rapport à avril et une hausse de 24 % comparativement à la même période l’an dernier. Il s’agissait-là d’un record pour le mois. La majorité du soya proviendrait du Brésil.

- Au Brésil, l’Anec anticipe des exportations de soya brésilien à 13,1 millions de tonnes pour le mois de juin. Ce serait donc une augmentation de 32 % comparativement à la même période l’an passé.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de soya US 2022/23 entre -100,000 et 300,000 tonnes. Quant à celles de 2023/24, les projections sont entre 50,000 et 400,000 tonnes. Dans le cas du tourteau de soya US, les prévisions pour 2022/23 sont entre 150,000 et 500,000 tonnes. Pour 2023/24, les attentes sont entre 0 et 100,000 tonnes. Du côté de l’huile de soya US, les anticipations des analystes sont entre 0 et 20,000 tonnes.

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé dans le rouge entre 11 et 12 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé en baisse entre 26 ¼ et 32 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini en recul entre 22 ½ et 23 cents.

- Le tiers du blé cultivé dans le sud de la province chinoise de Henan aurait germé suite à des pluies trop abondantes. La situation est telle que dernièrement, des experts ont estimé que 30 millions de tonnes de blé chinois auraient été touchées par cette météo difficile. Des inondations avaient même eu lieu récemment dans certains secteurs. Ce blé ne sera donc utile que pour l’alimentation du bétail. Par conséquent, les Chinois pourraient être forcés d’importer davantage de blé plus protéiné et de meilleure qualité. La province de Henan est l’une des régions clés pour la production de blé chinois. Chaque année, les Chinois produisent entre 130 et 140 millions de tonnes de blé.

- Pour demain, les analystes prévoient des ventes à l’exportation de blé US 2022/23 entre -150,000 et 50,000 tonnes. Dans le cas de 2023/24, les projections sont entre 200,000 et 550,000 tonnes.

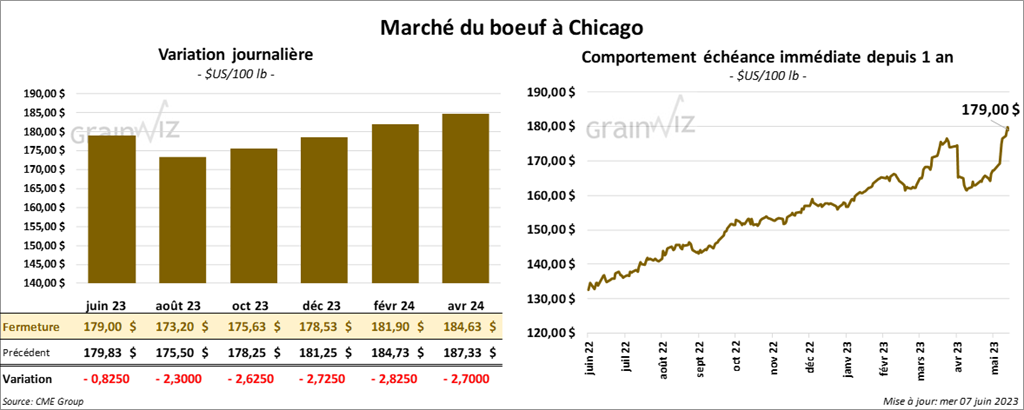

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en baisse entre 82 cents et 2,62 $. Ceux de veau US aux échéances les plus rapprochées ont également fini avec des pertes entre 4,15 et 4,27 $.

- Le 6 juin dernier, le CME Feeder Cattle Index étaient en hausse de 63 cents à 219,28 $.

- Hier, l’USDA avait signalé des ventes au comptant à 190 $ pour le vivant et d’autres entre 288 et 292 $ pour la carcasse.

- Aujourd’hui, le FCE n’a pas vendu les 839 têtes offertes à ses encans. Les demandes ont été de 185 $ alors que les offres étaient de 182 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 23,63 $. La découpe «Choice» a augmenté de 3,79 $ à 325,19 $. Celle «Select» a pris 2,12 $ à 301,56 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 370,000 têtes, soit à une augmentation de 115,000 têtes par rapport à la semaine précédente et à une baisse de 6,000 têtes comparativement à l’an passé.

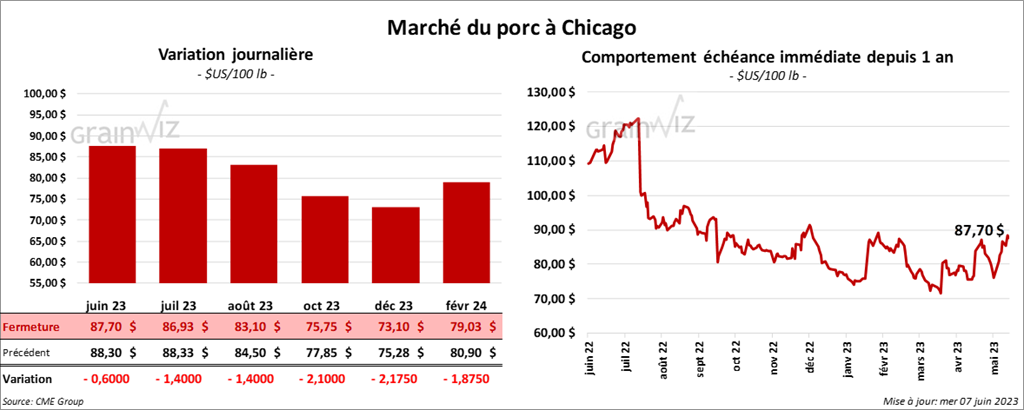

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la session dans le rouge entre 60 cents et 1,40 $.

- Le 5 juin dernier, le CME Lean Hog Index était en hausse de 65 cents à 81,86 $.

- Cet après-midi, le prix moyen au comptant pour la carcasse a été en progression de 98 cents à 93,11 $.

- La valeur moyenne des découpes a augmenté de 17 cents à 85,15 $. La découpe de la longe a chuté de 1,28 $ à 84,75 $. Celle de la fesse a gagné 2,71 $ à 130,03 $. La découpe de l’épaule a reculé de 1,88 $ à 69,08 $. Celle de la côte a pris 65 cents à 119,62 $. La découpe du jambon a baissé de 42 cents à 82,53 $. Enfin, celle du flanc a progressé de 2,52 $ à 81,60 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,398 million de têtes, ce qui est une hausse de 435,000 têtes par rapport à la semaine précédente et une baisse de 29,000 têtes comparativement à l’an dernier.

Dollar canadien

Dollar canadien