Météo US

- World Weather anticipe, à court et à moyen terme, des conditions sèches avec des températures supérieures à la normale pour la plupart des régions du Corn Belt. Il soutient d’ailleurs que dans le secteur, le temps s’est asséché davantage la semaine passée.

- De son côté, le NOAA prévoyait pour aujourd’hui des averses dans le centre US. Il a toutefois précisé qu’au cours de cette même période, les averses dans le Midwest pourraient être légères. En ce qui concerne les Plaines US, il projetait des pluies plus abondantes pour la journée.

- Par ailleurs, le NOAA soutient que des températures plus élevées que la normale pourraient persister jusqu’au milieu de la semaine prochaine dans la plupart des régions de productions US. Toutefois, l’organisme mentionne qu’au cours de cette même période, le temps pourrait être moins pluvieux ou plus sec dans l’est du Corn Belt. Ailleurs, pour les Plaines US et la région aux alentours du fleuve Mississippi, le NOAA s’attend à des averses plus abondantes jusqu’au milieu de la semaine prochaine.

- Globalement, les conditions de culture semblent correctes pour les Plaines US et le Midwest. Toutefois, elles pourraient devenir plus difficiles à plus ou moins long terme dans le Midwest, surtout dans l’est, où le temps sec couplé à la chaleur élevée pourrait générer un stress hydrique toujours plus fort à certains endroits. Mais pour l’instant, dans la région, aucun signalement significatif à ce sujet n’a été fait par les météorologues. Cette situation reste donc à surveiller pour la fin de la semaine jusqu’au milieu de la semaine prochaine.

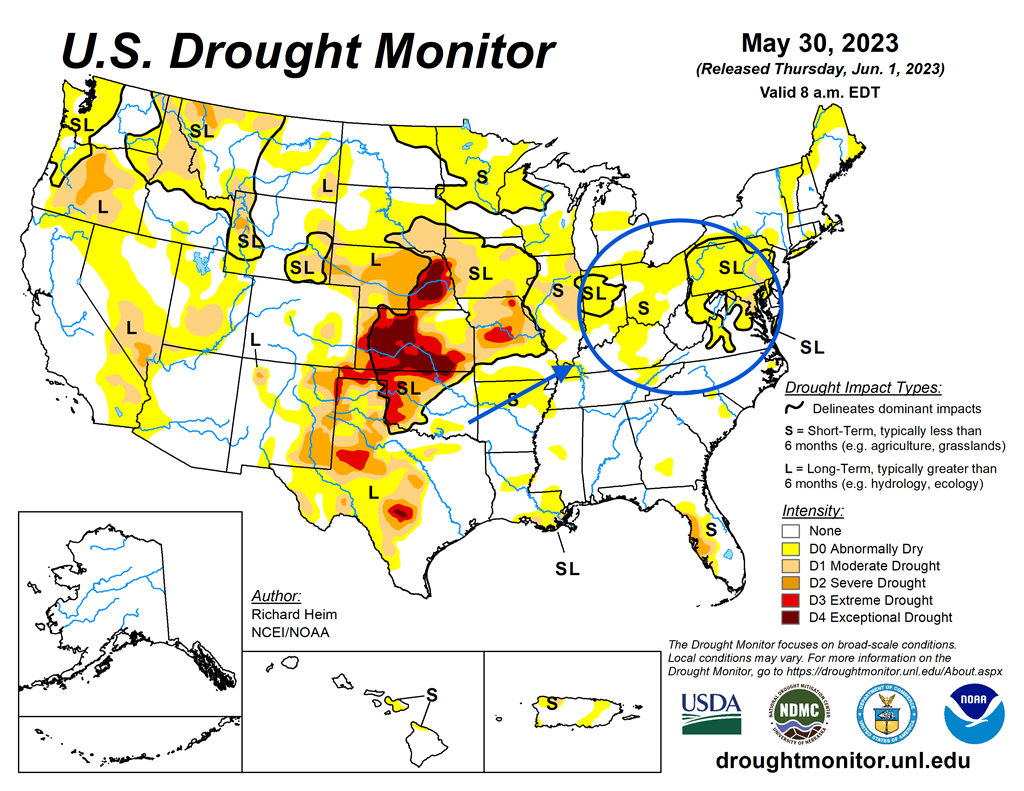

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour le 30 mai dernier, montre surtout que les averses des dernières semaines dans le centre US n’ont pas suffi pour réduire l’impact de la forte sécheresse dans la région (voir les zones rouges). À noter que les conditions semblent devenir plus sèches dans le nord-est du Corn Belt (voir les zones jaunes encerclées).

Maïs

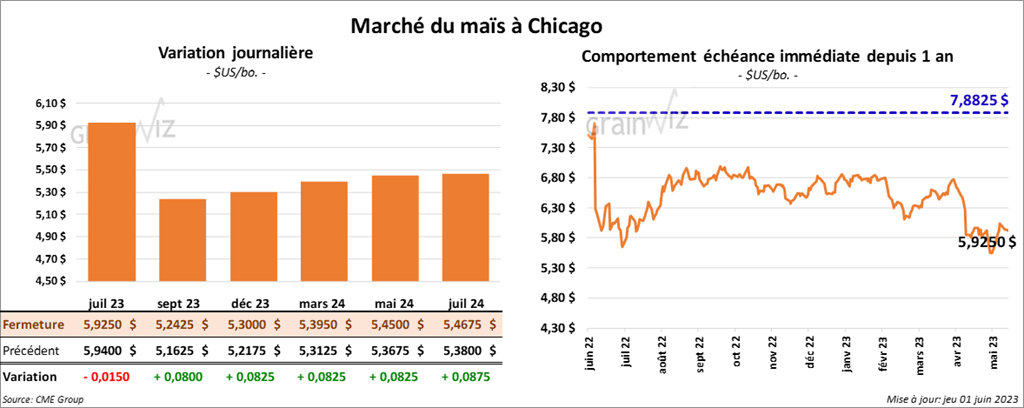

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en hausse entre 8 et 8 ¼ cents. Celui juillet 23 a fait exceptions en fermant en baisse par 1 ½ cent.

- En Ukraine, le syndicat des négociants de grain ukrainien, l’UGA, estime que cette année, la production de grain et d’oléagineux ukrainiens pourrait baisser de 7,9 % à 68 millions de tonnes, ce qui inclut 23,3 millions de tonnes de maïs et 17,9 millions de tonnes de blé. Pour 2023/24, il anticipe des exportations de grain et d’oléagineux à 43,9 millions de tonnes, soit une baisse de 22,2 % comparativement à 2022/23.

- Durant la semaine du 26 mai dernier, la production d’éthanol US a augmenté de 2,1 % comparativement à la semaine précédente à 1,004 million de barils par jour. Il s’agissait aussi d’une baisse de 6,3 % par rapport à l’an dernier. Quant aux inventaires, ils ont augmenté de 1,3 % comparativement à la semaine précédente à 22,332 millions de barils. C’était également une réduction de 2,7 % par rapport à l’an passé.

- Le rapport mensuel sur la transformation et de sous-produits des grains US a été présenté cet après-midi. L’USDA estime qu’au mois d’avril dernier, 415,7 millions de boisseaux de maïs US ont été transformés en éthanol, ce qui était une baisse de 4,7 % par rapport à mars et une réduction annuelle de 0,05 %.

- Pour demain, les analystes voient les ventes à l’exportation de maïs US 2022/23 entre -400,000 et 100,000 tonnes. Dans le cas de 2023/24, les projections sont entre 0 et 300,000 tonnes.

Soya

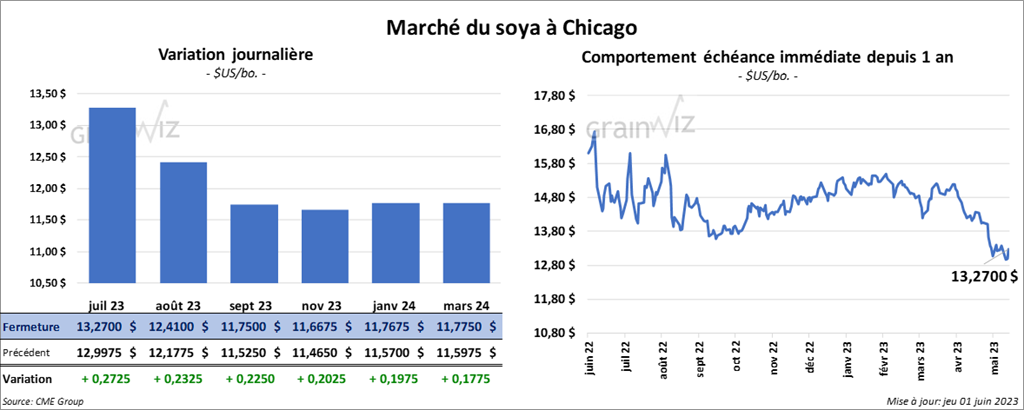

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée en progression entre 22 ½ et 27 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fermé dans le vert entre 4,80 et 8,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont également clôturé avec des gains entre 153 et 166 points.

- Depuis les dernières semaines, le Brésil a exporté vers les États-Unis 178,800 tonnes de soya et 3 autres navires devraient prendre la direction des côtes US entre le 4 et le 11 juin prochains.

- Le rapport Fats & Oils du mois de juin a été publié cet après-midi. L’USDA estime qu’au mois d’avril dernier, 187 millions de boisseaux de soya US ont été triturés, soit une baisse de 5,6 % par rapport à mars et une hausse de 3,3 % comparativement à l’an dernier. Les attentes des analystes étaient en moyenne de 184,8 millions de boisseaux. Quant aux inventaires d’huile de soya US, l’USDA évalue qu’au mois d’avril dernier, ils étaient de 2,079 milliards de lb, soit une augmentation de 6,8 % comparativement à mars 2023 et une hausse de 2,9 % par rapport à l’an dernier. Les projections des analystes étaient plus élevées à une moyenne de 2,497 milliards de lb.

- Pour demain, les analystes anticipent des ventes à l’exportation de soya US 2022/23 entre -100,000 et 300,000 tonnes. Du côté de 2023/24, les attentes sont entre 0 et 450,000 tonnes. Dans le cas du tourteau de soya US, les prévisions des analystes sont entre 175,000 et 625,000 tonnes. Pour l’huile de soya US, les projections sont entre 0 et 30,000 tonnes.

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont fermé en progression entre 16 ¾ et 17 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini en hausse entre 12 et 13 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé avec des gains entre 7 ¾ et 9 cents.

- Dans un appel d’offres, l’Arabie Saoudite recherche 480,000 tonnes de blé dur moulu pour des livraisons entre septembre et octobre.

- En Chine, la province de Henan, considérée comme l’une des régions maitresses de la production de blé chinois, pourrait être affectée par davantage de précipitations au cours des prochains jours. Or, elle fait face actuellement à des inondations qui ralentissent les activités de récolte. Chaque année la Chine produit entre 130 et 140 millions de tonnes de blé, dont l’essentiel est destiné à son marché domestique.

- Les autorités ukrainiennes accusent les Russes de bloquer délibérément les registres des navires en transit vers les ports ukrainiens de la mer Noire. Par conséquent, plusieurs cargos sont actuellement bloqués. Certains avancent que 50 navires sont présentement immobilisés dans les eaux turques.

- Pour demain, les analystes prévoient des ventes à l’exportation de blé US 2022/23 entre -100,000 et 100,00 tonnes. Dans le cas de 2023/24, les projections sont entre 200,000 et 450,000 tonnes.

Bœuf US

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en hausse entre 4,10 et 5,77 $. Ceux de veau US aux échéances les plus rapprochées ont également clôturé dans le vert entre 2,47 et 2,85 $.

- Le 31 mai dernier, le CME Feeder Cattle Index était en hausse de 89 cents à 208,07 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 20,12 $. La découpe «Choice» a augmenté de 60 cents à 286,32 $. Celle «Select» a régressé de 83 cents à 286,32 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 382,000 têtes, soit à une baisse de 116,000 têtes par rapport à la semaine précédente et à une réduction de 5,000 têtes comparativement à l’an dernier.

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée dans le rouge entre 1,27 et 1,82 $. Celui juin 23 a fait exception en finissant en progression par 97 cents.

- Le 30 mai dernier, le CME Lean Hog Index était en baisse de 55 cents à 79,53 $.

- Cet après-midi, le prix moyen a comptant de la carcasse a été en recul de 4 cents à 86,58 $. Quant à celui concernant le vivant, il était en progression de 4,20 $ à 66,93 $.

- La valeur moyenne des découpes a été en hausse de 41 cents à 85,68 $. La découpe de la longe a perdu 2,51 $ à 87,46 $. Celle de la fesse a gagné 2,95 $ à 129,62 $. La découpe de l’épaule a pris 1,14 $ à 69,63 $. Celle de la côte a reculé de 1,00 $ à 117,78 $. La découpe du jambon a augmenté de 2,14 $ à 83,38 $. Enfin, celle du flanc a progressé de 2,01 $ à 78,84 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,443 million de têtes, ce qui est une baisse de 451,000 têtes par rapport à la semaine précédente et une augmentation de 20,000 têtes comparativement à l’an passé.

Dollar canadien