Météo US

- World Weather mentionne que du gel a eu lieu tôt ce matin dans l’extrême nord des Plaines US, à la frontière avec le Manitoba. L’organisme précise toutefois que les effets sont probablement limités puisque les semis et l’émergence des plants ne sont pas tellement avancés. Pour les 10 prochains jours, World Weather prévoit également des conditions plus sèches dans une bonne partie du Corn Belt, ce qui devrait améliorer les perspectives de développement des cultures dans plusieurs secteurs. Ailleurs, dans le sud des Plaines US, l’organisme anticipe, à court terme, des précipitations qui pourraient se poursuivre jusqu’à la semaine prochaine.

- Pour sa part, le NOAA prévoit du temps plus sec pour demain jusqu’au début de la semaine prochaine dams le centre US. Plus à l’est, dans certaines parties du Midwest (Corn Belt), l’organisme anticipe moins de précipitations au cours de cette même période.

- Globalement, à court et à moyen terme, les conditions restent favorables dans le Midwest, le sud-est US et les Plaines US. L’alternance de pluie et d’ensoleillement devrait être bénéfique pour la plupart des plants, à l’exception du blé d’hiver US qui se trouve dans le centre et le sud des Plaines US. Ces plants sont trop avancés dans leur développement pour bénéficier des pluies récentes et à venir. Par ailleurs, les conditions qui s’assécheront la semaine prochaine à plusieurs endroits du Midwest devraient favoriser les cultures qui bénéficient déjà d’une humidité du sol relativement élevée.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 4 à 7 prochains jours, montre des probabilités de pluie dans une bonne partie des Plaines US, du sud-est US et du Delta du Mississippi. Seul le centre du Midwest pourrait être plus sec.

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la séance en baisse entre ¾ et 1 cent.

- Les membres du G7 se rencontraient récemment pour mettre en place de nouvelles sanctions contre la Russie. Celles-ci devraient concerner les entreprises russes impliquées dans le vol de grain ukrainien ou le transport de l’énergie.

- FranceAgriMer estime qu’au 15 mai dernier, les ensemencements de maïs français étaient terminés à 88 %.

- L’International Grains Council anticipe des stocks mondiaux de maïs 2023/24 à la hausse de 264 millions de tonnes à 272 millions de tonnes.

- CFTC : le 16 mai dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US par 17,658 contrats à -91,985 contrats. Le minimum des 52 dernières semaines était de -118,146 contrats et le maximum de 291,469 contrats.

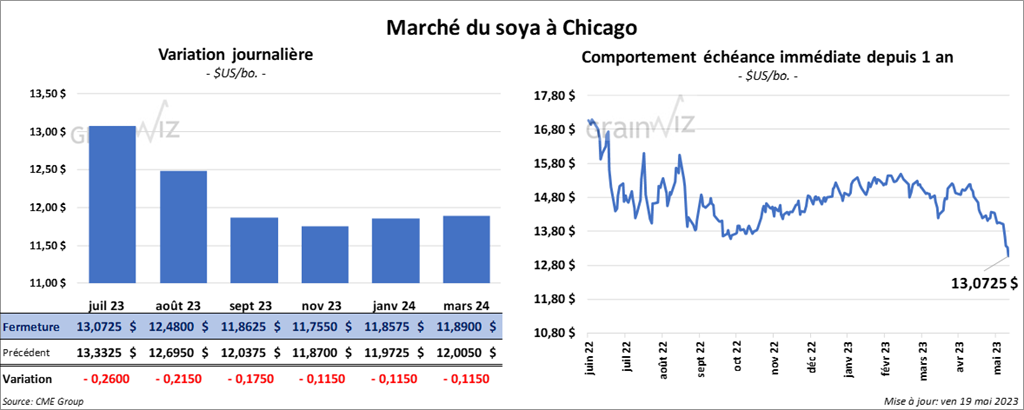

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fermé en recul entre 17 ½ et 26 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini en baisse entre 5,00 et 5,90 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé dans le rouge entre 2 et 6 points.

- Safras & Mercado a augmenté son estimation de la production de soya brésilien 2022/23 de 0,4 % comparativement à sa dernière évaluation à 156 millions de tonnes. Actuellement, l’USDA l’évalue plutôt à 155 millions de tonnes, et il anticipe la production de soya brésilien 2023/24 à 163 millions de tonnes.

- CFTC : le 16 mai dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 50,6 % à 23,942 contrats. Le minimum des 52 dernières semaines était de 23,942 contrats et le maximum de 189,009 contrats.

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé avec des pertes entre 6 ¾ et 7 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini dans le rouge entre 29 ½ et 32 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé en recul entre 22 ½ et 24 ½ cents.

- SovEcon a augmenté son estimation de la récolte de blé russe de 1,2 million de tonnes à 88 millions de tonnes. Les conditions de cultures se seraient améliorées dans le sud de la Russie, où des averses abondantes ont eu lieu le mois dernier.

- Selon FranceAgriMer, au 15 mai dernier, les conditions de culture du blé tendre français avaient reculé d’un point à 93 % dans les catégories bon/excellent. Par conséquent, il est facile de croire que les plants se trouvaient dans de très bonnes conditions.

- Dans une période plus ou moins rapprochée, les météorologues prévoient des températures extrêmement chaudes en Inde et en Asie du Sud-Est. L’Inde produit entre 100 et 110 millions de tonnes de blé chaque année. La quasi-totalité de sa production est destinée à son marché domestique. Quant à la Chine, elle produit entre 130 et 140 millions de tonnes de blé par année et, encore une fois, la majorité de sa production est destinée à son marché domestique. Présentement, l’USDA estime les productions de blé indien et chinois 2022/23 à respectivement 104 et 137,72 millions de tonnes.

- CFTC : le 16 mai dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé par 122,8 % à 16,593 contrats. Le minimum des 52 dernières semaines était de -12,732 contrats et le maximum de 44,546 contrats. Ils avaient fait de même à Minneapolis en augmentant leurs positions dans le blé de printemps par 3,480 contrats à -4,838 contrats. Le minimum des 52 dernières semaines était de -8,318 contrats et le maximum de 15,523 contrats.

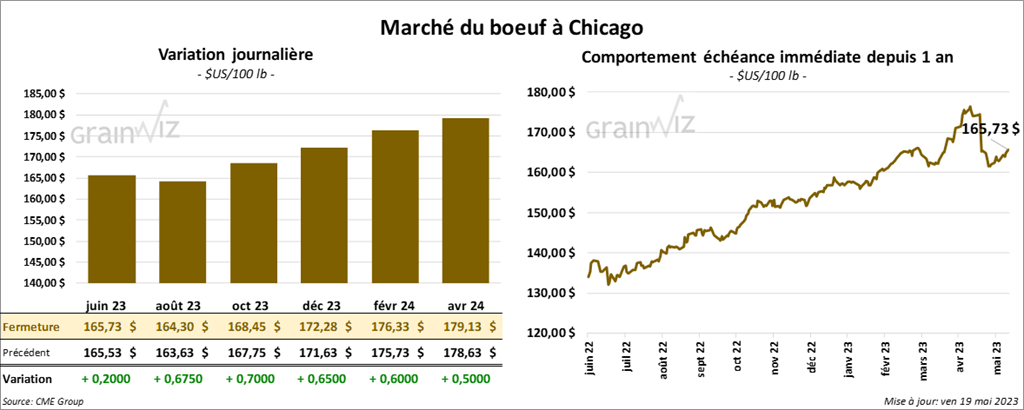

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini avec des gains entre 20 et 70 cents. Ceux de veau US aux échéances les plus rapprochées ont également terminé dans le vert entre 17 et 72 cents.

- Le 18 mai dernier, le CME Feeder Cattle Index était en baisse de 25 cents à 202,36 $.

- Cet après-midi, la valeur du surgelé était en hausse avec un «spread» Ch/Se qui s’est élargi à 17,16 $. La découpe «Choice» a augmenté de 2,79 $ à 301,10 $. Celle «Select» a gagné 33 cents à 283,94 $.

- Le rapport Cattle on Feed du mois de mai a été présenté cet après-midi. L’USDA a estimé qu’au 1er mai dernier, les inventaires des parcs d’engraissement ont concerné 11,608 millions de têtes, ce qui était une baisse de 3,4 % comparativement à la même période en 2022. C’était aussi une baisse mensuelle de 0,03 %. Les analystes s’attendaient à une réduction de 3,5 % comparativement à 2022.

- Quant aux placements du mois d’avril, l’USDA les a estimés à 1,748 million de têtes, soit à une baisse de 4,2 % comparativement à avril 2022 et à une réduction mensuelle de 12,2 %. Les analystes prévoyaient une baisse annuelle moins prononcée à 3,7 %.

- Pour ce qui est de la commercialisation, l’USDA a estimé qu’elle concernait 1,701 million de têtes en avril dernier, ce qui était une baisse de 10,1 % comparativement à la même période en 2022. Il s’agissait aussi d’une réduction de 14 % par rapport à mars dernier. Les analystes anticipaient une baisse moins forte à 9,7 %.

- En d’autres termes, tous les indicateurs du rapport mensuel de Cattle on Feed sont en baisse, que ce soit pour avril ou au 1er mai. Pour leur part, les analystes estiment les données du rapport comme neutres.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 642,000 têtes, soit à une baisse de 4,000 têtes par rapport à la semaine précédente et à une réduction de 35,000 têtes comparativement à l’an dernier.

- CFTC : le 16 mai dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US par 5,2 % à 100,272 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 112,605 contrats. Ils avaient fait de même dans le veau US en augmentant leurs positions par 18,2 % à 14,618 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 14,618 contrats.

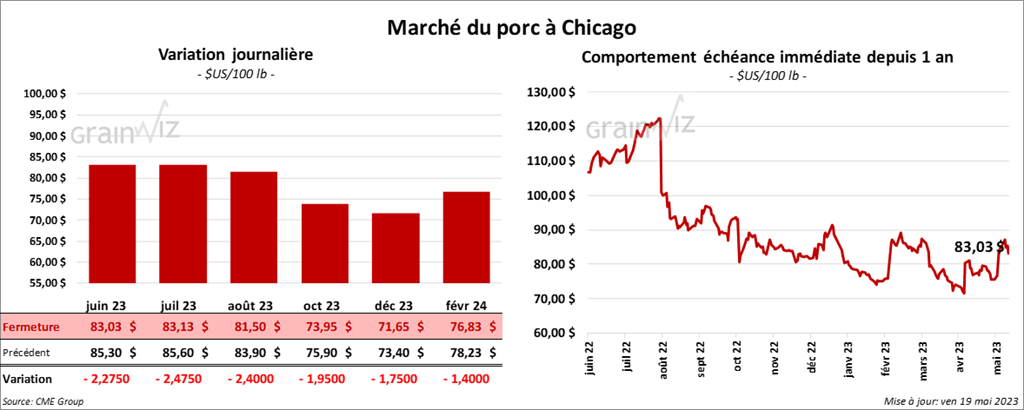

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la session en recul entre 2,27 et 2,40 $.

- Le 17 mai dernier, le CME Lean Hog Index était en hausse de 62 cents à 78,42 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 1,45 $ à 80,43 $.

- La valeur moyenne des découpes était en hausse de 65 cents à 84,38 $. La découpe de la longe a pris 1,18 $ à 85,71 $. Celle de la fesse a perdu 23 cents à 125,51 $. La découpe de l’épaule a augmenté de 1,55 $ à 68,73 $. Celle de la côte a progressé de 1,03 $ à 117,26 $. La découpe du jambon a gagné 60 cents à 84,66 $. Enfin, celle du flanc a reculé de 60 cents à 75,49 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,408 millions de têtes, ce qui est une augmentation de 40,000 têtes comparativement à la semaine précédente et une hausse de 5,000 têtes par rapport à l’an passé.

- CFTC : le 16 mai dernier, les spéculateurs avaient réduit leurs positions dans le porc US par 1,728 contrats à -19,398 contrats. Le minimum des 52 dernières semaines était de -24,570 contrats et le maximum de 71,957 contrats.