Météo US

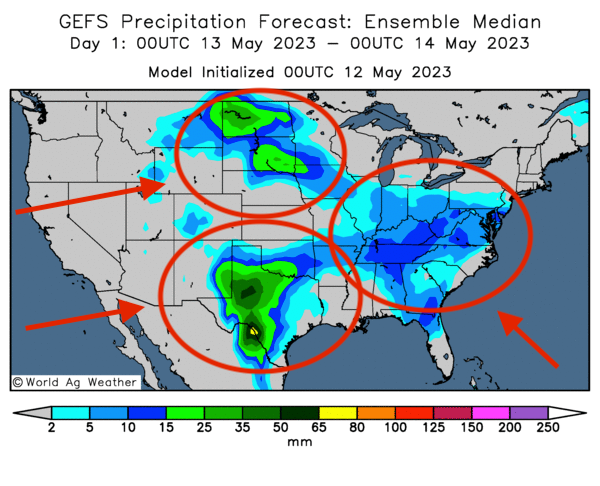

- World Weather prévoit, jusqu’à dimanche, des averses pour le Midwest. Par après, un temps plutôt sec est attendu jusqu’au 26 mai prochain. L’organisme mentionne également qu’à court terme, les températures pourraient être supérieures à la normale dans une bonne partie du Midwest. Il estime par ailleurs que vers la fin de mai et au début de juin, les conditions sèches pourraient devenir un problème à surveiller dans le Midwest, dans la mesure où des précipitations seront probablement insuffisantes pour maintenir une humidité du sol adéquate.

- De son côté, le NOAA anticipe quelques averses à partir de demain dans le centre US et il note qu’elles pourraient se poursuivre jusqu’à mardi prochain dans certains secteurs aux alentours. Par la suite, le NOAA s’attend à un temps plus sec avec des températures supérieures à la normale saisonnière dans plusieurs régions US.

- Globalement, pour le Midwest et les Plaines US, les conditions demeurent favorables avec des averses pour le week-end et le début de la semaine prochaine. Par la suite, vers le milieu de la semaine prochaine, le temps devrait devenir plus sec dans de nombreux secteurs. Pour l’instant, l’humidité du sol est assez bonne dans la plupart des régions du Midwest et des Plaines US. Les conditions restent idéales pour le développement des cultures à plusieurs endroits. Malgré les précipitations à court terme, les activités aux champs devraient quand même se poursuivre à un bon rythme. À plus long terme, les températures plus chaudes et les averses plus limitées dans plusieurs régions du Midwest et des Plaines US restent à surveiller. Néanmoins, à ce moment, les activités aux champs pourraient s’accélérer.

- Cette carte US, fournie par World Ag Weather et dessinée pour demain, montre des possibilités d’averses dans le nord et le sud des Plaines US, et une bonne partie du Midwest.

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en baisse entre 4 ¼ et 5 cents. Celui juillet 23 a fait exception en fermant en hausse par 4 cents.

- Suite aux négociations des derniers jours, entre les Turcs, les Russes, les Ukrainiens et l’ONU, les responsables turcs croient que la prolongation de l’entente sur les exportations de grain ukrainien à partir de la mer Noir est en passe d’être entérinée prochainement. Les Russes, pour leur part, estiment toujours qu’aucun changement n’a véritablement été accompli depuis le début des discussions. Rappelons que ces derniers ont menacé de se retirer de l’accord si les obstacles à leurs exportations de produits agricoles et de fertilisants n’étaient pas levés. Il est quand même possible que la prolongation de l’accord soit effectuée à la dernière minute, avant la date butoir du 18 mai prochain.

- Aujourd’hui paraissait le rapport d’offres et de demande de mai. L’USDA a estimé les inventaires de fin d’année de maïs US 2022/23 à 1,471 milliard de boisseaux. Mais il projette ceux de 2023/24 à un chiffre beaucoup plus élevé à 2,222 milliards de boisseaux. Les attentes des analystes étaient moins élevées à 2,094 milliards de boisseaux. Par ailleurs, l’USDA a projeté la production de maïs US 2023/24 à 15,265 milliards de boisseaux, avec des rendements à 181,5 bo./acre. Les anticipations des analystes étaient inférieures à 15,124 milliards de boisseaux, avec des rendements de 180,7 bo./acre.

- Mondialement, l’USDA estime les inventaires de fin d’année de maïs 2023/24 à 312,90 millions de tonnes, ce qui est supérieur aux attentes des analystes établies à 307,47 millions de tonnes.

- Pour le Brésil, l’USDA estime la production de maïs 2022/23 à 130 millions de tonnes. Les prévisions des analystes étaient inférieures à 125,97 millions de tonnes. Dans le cas de l’Argentine, l’USDA a évalué la production 2022/23 à 37 millions de tonnes alors que les anticipations des analystes étaient une baisse à 34,93 millions de tonnes.

- En Chine, le ministère de l’Agriculture s’attend à ce que les agriculteurs chinois augmentent leurs ensemencements de maïs de 1 % à 107,417 millions d’acres, ce qui devrait donner une production de 282 millions de tonnes.

- En France, FranceAgriMer estime qu’au 8 mai dernier, les semis de maïs français étaient terminés à 80 %, ce qui était un retard de 10 points comparativement à la même période en 2022.

- CFTC : le 9 mai dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US par 8,503 contrats à -109,643 contrats. Le minimum des 52 dernières semaines était de -118,146 contrats et le maximum de 339,711 contrats.

Soya

Soya

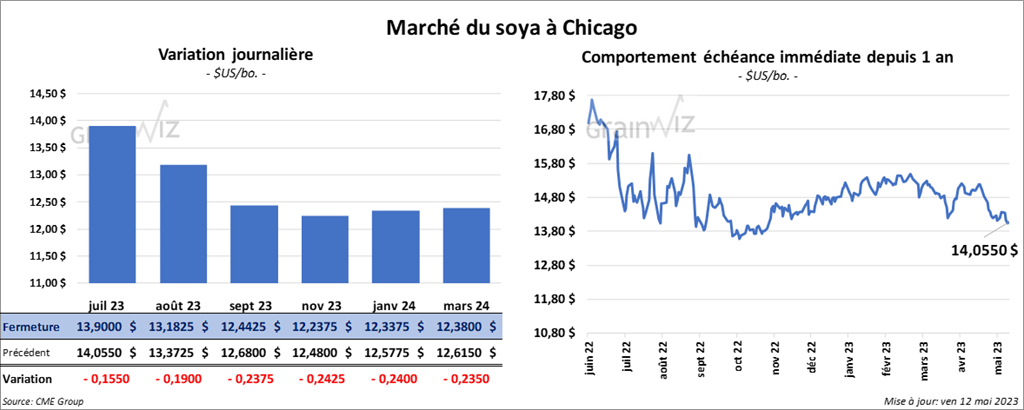

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 15 ½ et 23 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant en hausse entre 40 cents et 1,50 $/tonnes. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé en baisse entre 102 et 163 points.

- Concernant le rapport d’offre et de demande, l’USDA a estimé les inventaires de fin d’année de soya US 2022/23 à 215 millions de boisseaux et il projette ceux de 2023/24 à la hausse à 335 millions de boisseaux. Les projections des analystes pour 2023/24 étaient plus modestes à 293 millions de boisseaux. L’USDA a prévu la production de soya US 2023/24 à 4,510 milliards de boisseaux avec des rendements de 52,0 bo./acre. Les analystes s’attendaient à une production inférieure à 4,494 milliards de boisseaux, avec des rendements à 51,5 bo./acre.

- Mondialement, l’USDA a évalué les inventaires de fin d’année de soya 2023/24 à 122,50 millions de tonnes. Les anticipations des analystes étaient plus basses à 108,07 millions de tonnes.

- L’USDA a estimé la production de soya brésilien 2022/23 à 155,0 millions de tonnes alors que les projections des analystes étaient moins élevées à 154,86 millions de tonnes. Dans le cas du soya argentin 2022/23, l’USDA a évalué la production à 27 millions de tonnes. Les analystes s’attendaient à un résultat plus faible à 24,36 millions de tonnes.

- CFTC : le 9 mai dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 14 % à 48,459 contrats. Le minimum des 52 dernières semaines était de 48,459 contrats et le maximum de 189,009 contrats.

Blé

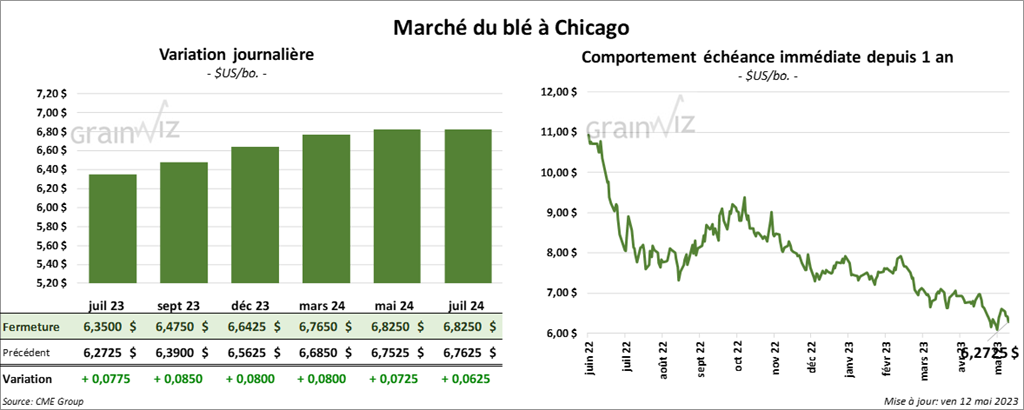

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la journée en progression entre 7 ¾ et 8 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini dans le vert entre 33 et 35 ½ cents. Celui mai 23 a fait exception en fermant au neutre. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des gains entre 8 ¼ et 9 ¼ cents.

- Pour le rapport d’offre et de demande, l’USDA a estimé les inventaires de fin d’année de blé US 2022/23 à 598 millions de boisseaux et il voit ceux de 2023/24 à 556 millions de boisseaux. Les prévisions des analystes pour 2023/24 étaient beaucoup plus élevées à 602 millions de boisseaux. L’USDA a également prévu la production de blé US 2023/24 à 1,659 milliard de boisseaux. Les attentes des analystes étaient plus élevées à 1,789 milliard de boisseaux. Mondialement, l’USDA anticipe les stocks de fin d’année de blé à 264,34 millions de tonnes alors que les analystes les projetaient à un résultat beaucoup plus bas à 259,6 millions de tonnes.

- FranceAgriMer estime qu’au 8 mai dernier, les conditions de culture du blé tendre français s’étaient améliorées à 94 % dans les catégories bon/excellent.

- CFTC : le 9 mai dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé de 12,910 contrats à 7,446 contrats. Le minimum des 52 dernières semaines était de -12,732 contrats et le maximum de 46,790 contrats. Ils ont fait l’inverse à Minneapolis en réduisant leurs positions dans le blé de printemps par 112 contrats à -8,318 contrats. Le minimum des 52 dernières semaines était de -8,318 contrats et le maximum de 18,175 contrats.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la séance en hausse entre 1,45 et 1,65 $. Ceux de veau US aux échéances les plus rapprochées ont également terminé dans le vert entre 1,35 et 2,90 $.

- Le 11 mai dernier, le CME Feeder Cattle Index était en hausse de 1,12 $ à 200,58 $.

- Hier, l’USDA avait rapporté des ventes au comptant pour le vivant entre 170 et 178 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 19,93 $. La découpe «Choice» a reculé de 1,11 $ à 304,61 $. Celle «Select» a gagné 10 cents à 284,68 $.

- Dans son rapport sur l’offre et la demande, l’USDA projette les exportations de bœuf US 2023 à 3,224 milliards de lb, soit à une augmentation mensuelle de 2,8 %. Il voit également celles de 2024 à 2,950 milliards de lb.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 646,000 têtes, soit à une augmentation de 23,000 têtes comparativement à la semaine précédente et à une baisse de 5,000 têtes par rapport à l’an dernier.

- CFTC : le 9 mai dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US par 11,4 % à 95,279 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 112,605 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions par 15,2 % à 12,366 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 14,587 contrats.

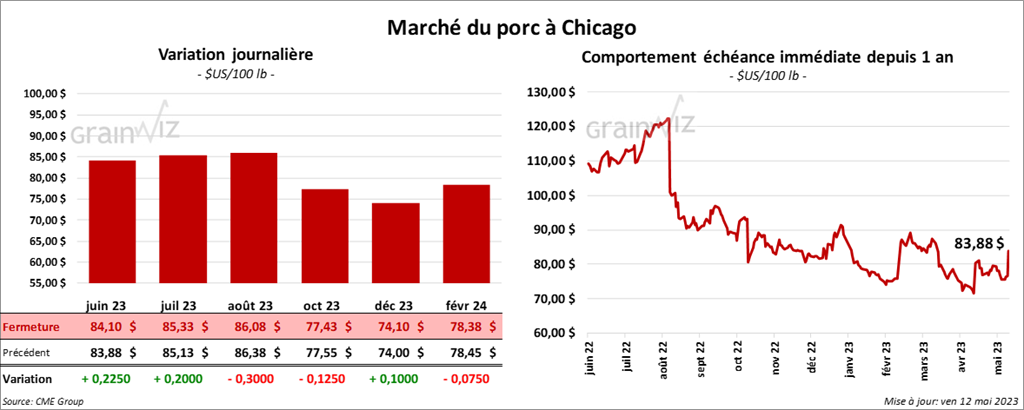

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé avec des gains entre 20 et 22 cents. Celui août 23 a fait exception en terminant dans le rouge par 30 cents.

- Le 10 mai dernier, le CME Lean Hog Index était en hausse de 33 cents à 75,40 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 2,95 $ à 74,36 $. Celui pour le vivant a aussi baissé de 91 cents à 59,05 $.

- La valeur moyenne des découpes a gagné 19 cents à 83,41 $. La découpe de la longe a pris 30 cents à 83,38 $. Celle de la fesse a reculé de 1,17 $ à 120,34 $. La découpe de l’épaule a perdu 2,51 $ à 64,27 $. Celle de la côte a chuté de 42 cents à 111,88 $. La découpe du jambon a progressé le plus, soit de 9,03 $ à 86,14 $. Enfin, celle du flanc a régressé de 8,60 $ à 80,09 $.

- Dans son rapport d’offre et de demande, l’USDA prévoit les exportations de porc US 2023 à 6,503 milliards de lb, ce qui correspond à une hausse de 1,9 % par rapport à avril. Il projette par ailleurs celles de 2024 à 6,320 milliards de lb.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,375 millions de têtes, ce qui représente une baisse de 72,000 têtes comparativement à la semaine précédente et une augmentation de 12,000 têtes par rapport à l’an passé.

- CFTC : le 9 mai dernier, les spéculateurs avaient réduit leurs positions dans le porc US par 10,847 contrats à -17,670 contrats. Le minimum des 52 dernières semaines était de -24,570 contrats et le maximum de 71,957 contrats.

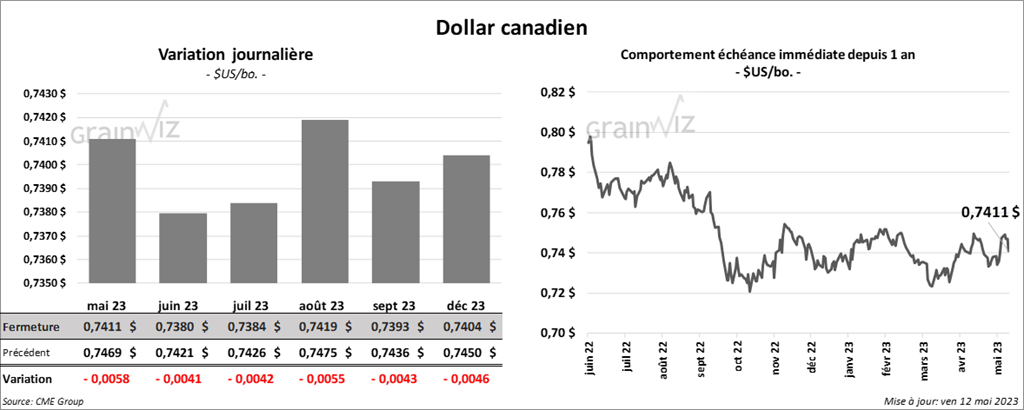

Dollar canadien