Météo US

- World Weather prévoyait des précipitations pour aujourd’hui à l’ensemble du Midwest. L’organisme croit qu’elles devraient se poursuivre jusqu’à dimanche. Par la suite, un temps plus sec est attendu jusqu’au 25 mai prochain.

- Il mentionne également qu’ailleurs, des averses pourraient avoir lieu à plusieurs endroits dans les Plaines US, ce qui devrait aider les plants de blé d’hiver qui s’y développent. Cependant, World Weather estime que les pluies anticipées dans le centre des Plaines US, aux alentours du Kansas, ne devraient pas suffirent pour empêcher l’évaporation de l’humidité du sol dans cette région touchée par la sécheresse des derniers mois. En fait, l’organisme croit qu’un stress hydrique pourrait s’amplifier et toucher les plants de blé d’hiver de ce secteur, surtout vers la fin du mois.

- De son côté, le NOAA anticipe également à court et à moyen terme des précipitations à l’ensemble du Midwest. Pour les Plaines US, il s’attend également à court terme à des averses couplées à des orages par endroit. À plus long terme, pour la semaine prochaine, le NOAA prédit des températures au-delà de normale dans le nord des Plaines US. Ailleurs, dans le sud des Plaines US jusqu’à l’est du Midwest, il anticipe plutôt des températures plus fraiches.

- Globalement, les conditions de cultures sont toujours favorables à l’ensemble du Midwest et des Plaines US. Les averses prévues devraient permettre une bonne humidité au sol dans plusieurs secteurs. Pour l’instant, les météorologues ne s’attendent pas à des retards importants dans les activités aux champs. Les températures devraient rester essentiellement propices au développement des cultures. À moyen terme, le centre des Plaines US, c’est-à-dire les alentours du Kansas, reste à surveiller avec son manque de pluies potentiel.

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour le 9 mai dernier, montre que les conditions sèches persistaient dans le centre et le sud des Plaines US (voir notamment les zones rouges).

Maïs

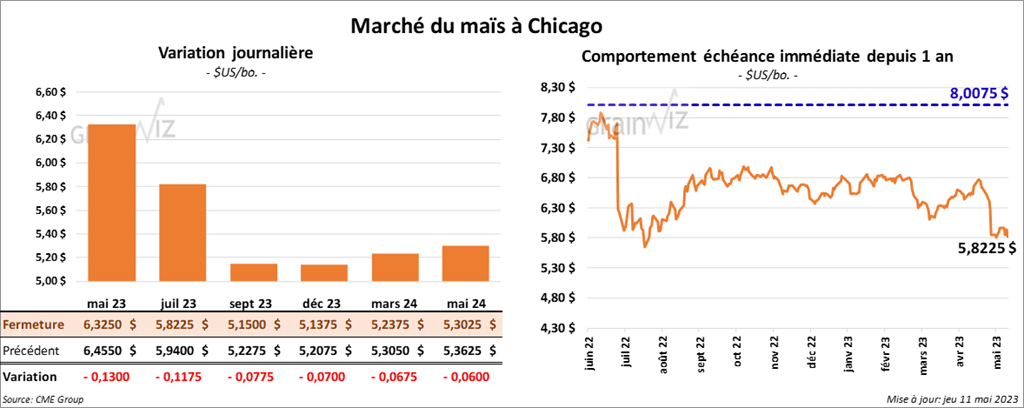

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 7 ¾ et 13 cents.

- Durant la semaine du 4 mai dernier, les inspections à l’exportation de maïs US 2022/23 ont été de 257,300 tonnes, ce qui était une baisse notable comparativement à la semaine précédente et une hausse de 11 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Les anticipations des analystes étaient entre -100,000 et 800,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de 83,100 tonnes. Le Mexique a été l’acheteur. Les attentes des analystes étaient entre 0 et 300,000 tonnes.

- Dans son rapport présenté aujourd’hui, Conab a augmenté sa prévision mensuelle de la récolte de maïs brésilien 2022/23 de 700,000 tonnes à 125,5 millions de tonnes. Il s’agit là d’un record.

- En Argentine, le Rosario Grain Exchange a laissé inchangée son estimation de la production de maïs argentin à 32 millions de tonnes.

- Demain, le rapport d’offre et de demande du mois de mai sera publié. Les analystes anticipent une production de maïs US à 15,124 milliards de boisseaux, avec rendements de 180,7 bo./acre et des stocks de fin d’année de 2,094 milliards de boisseaux.

- Mondialement, les analystes pensent que les stocks de fin d’année seront de 307,47 millions de tonnes. Ils voient également une production de maïs argentin à 34,93 millions de tonnes et celle du Brésil à 125,97 millions de tonnes.

- La banque Piper Sandler a rétrogradé sa cote de Mosaic co. en alléguant que les stocks de grain US de fin d’année sont trop élevés, ce qui pourrait avoir pour effet de réduire les prix du grain US.

Soya

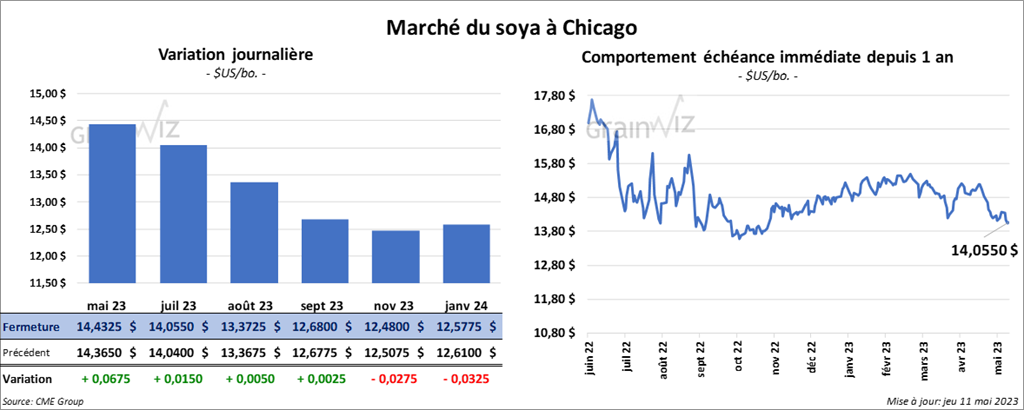

Les contrats de soya US aux échéances les plus rapprochées ont fermé en hausse entre ½ et 6 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le vert entre 8,70 et 11,90 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en terminant dans le rouge entre 90 et 94 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 62,200 tonnes, soit à une baisse de 79 % par rapport à la semaine précédente et à une réduction de 68 % comparativement à la moyenne des 4 dernières semaines. L’Indonésie et les Pays-Bas ont été les plus gros acheteurs. Les prévisions des analystes étaient entre 150,000 et 500,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de 50,100 tonnes. Le Portugal, le Mexique et la Chine ont été les acheteurs. Les projections des analystes étaient entre 0 et 200,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 277,800 tonnes, ce qui était une augmentation de 55 % par rapport à la semaine précédente et une hausse de 52 % comparativement à la moyenne des 4 dernières semaines. Le Vietnam et la Roumanie ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 50,000 et 300,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de -11,000 tonnes. Les projections des analystes étaient entre 0 et 50,000 tonnes.

- Du côté de l’huile de soya US 2022/23, les ventes à l’exportation ont été de 300 tonnes, soit une baisse de 98 % comparativement à la semaine précédente et une réduction de 92 % par rapport à la moyenne des 4 dernières semaines. Le Canada a été l’acheteur. Les attentes des analystes étaient entre 0 et 12,000 tonnes. Dans le cas de 2023/24, les prévisions des analystes étaient entre 0 et 10,000 tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 132,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons devraient se faire en 2023/24.

- Au Brésil, Conab a augmenté son estimation de la production de soya brésilien 2022/23 de 1,2 million de tonnes à 154,8 millions de tonnes. L’organisme prévoit aussi des exportations de soya brésilien 2022/23 de 95 millions de tonnes. Les analystes s’attendaient à une hausse plus prononcée à 155,4 millions de tonnes.

- En Argentine, le Rosario Grain Exchange a abaissé son estimation de la récolte de soya argentin de 1,5 million de tonnes à 21,5 millions de tonnes. Il estime que la sécheresse des derniers mois a affecté considérablement la production.

- Selon un responsable chinois, la Chine devrait stabiliser et diversifier ses sources d’importations de soya. Il explique qu’il voit la nécessité de développer de nouveaux marchés afin de stabiliser les marchés domestiques.

- Pour le rapport du WASDE, les analystes anticipent une production de soya US à 4,494 milliards de boisseaux, avec des rendements de 51,5 bo./acre. Ils projettent les inventaires de fin d’année de soya US à 293 millions de boisseaux.

- Mondialement, les analystes s’attendent à des stocks de fin d’année à 108,07 millions de tonnes. Dans le cas du soya brésilien, les prévisions de production sont de 154,86 millions de tonnes. Pour l’Argentine, les projections de la récolte sont de 24,36 millions de tonnes.

Blé

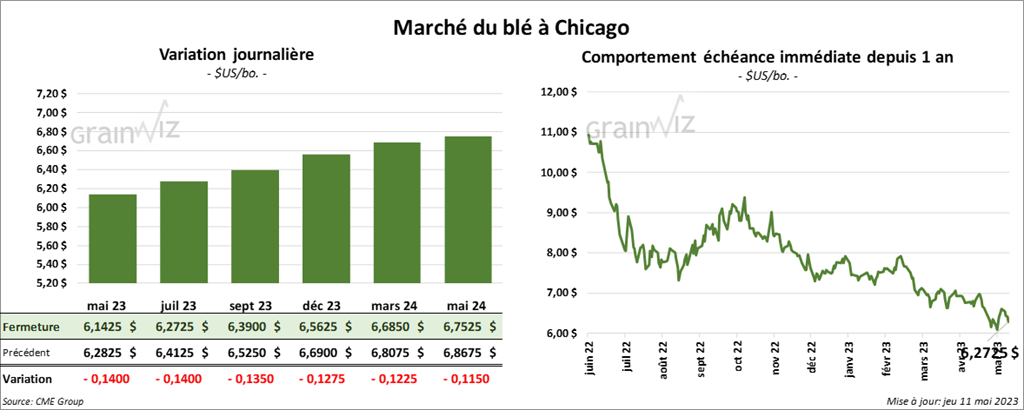

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé avec des pertes entre 13 ½ et 14 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini en baisse entre 13 ½ et 13 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé la séance en recul entre 12 et 12 ¾ cents.

- Les ventes à l’exportation de blé US 2022/23 ont été de 26,300 tonnes, ce qui était un creux de l’année commercial, une baisse de 88 % par rapport à la semaine précédente et une réduction de 86 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Venezuela ont été les principaux acheteurs. Les attentes des analystes étaient entre 75,000 et 300,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de 333,600 tonnes. Les Philippines et le Mexique ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 100,000 et 325,000 tonnes.

- En Europe, Stratégie Grains s’attend à ce que l’UE produise 130 millions de tonnes de blé tendre cette année, soit une augmentation de 1,1 million de tonnes par rapport à son évaluation du mois dernier. Elle anticipe aussi des exportations de blé UE 2023/24 à la hausse de 300,000 tonnes à 31 millions de tonnes.

- Pour le rapport d’offre et de demande, les analystes prévoient une production de blé US à 1,789 milliard de boisseaux, avec des stocks de fin d’année de à 602 millions de boisseaux. Ils projettent aussi les stocks mondiaux de fin d’année de blé à 259,6 millions de tonnes.

- En Russie, Rosstat estime qu’au 1er avril dernier, les stocks de grain russe étaient de 62 % supérieurs à la normale pour s’établir à 42,6 millions de tonnes.

- Reuters rapporte que les Russes ont menacé de mettre fin à leur participation dans l’accord sur les exportations de grain ukrainien à partir de la mer Noire si les entraves qui affligent leurs exportations de produits agricoles et de fertilisants ne sont pas éliminées.

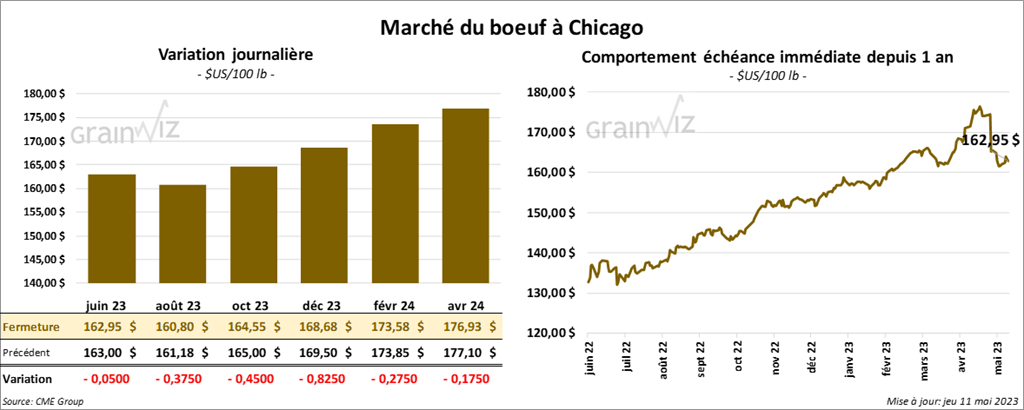

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la session en baisse entre 5 et 45 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en clôturant dans le vert par 92 cents. Celui mai 23 a fait exception en terminant en recul par 1,25 $.

- Le 10 mai dernier, le CME Feeder Cattle Index a été en baisse de 5 cents à 199,40 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/se qui s’est rétréci à 21,14 $. La découpe «Choice» a reculé de 1,15 $ à 305,72 $. Celle «Select» a gagné 4 cents à 284,58 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 16,600 tonnes, soit à une baisse de 18 % comparativement à la semaine précédente et à une hausse de 16 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 506,000 têtes, soit à une hausse de 10,000 têtes comparativement à la semaine précédente et à une augmentation de 17,000 têtes par rapport à l’an dernier.

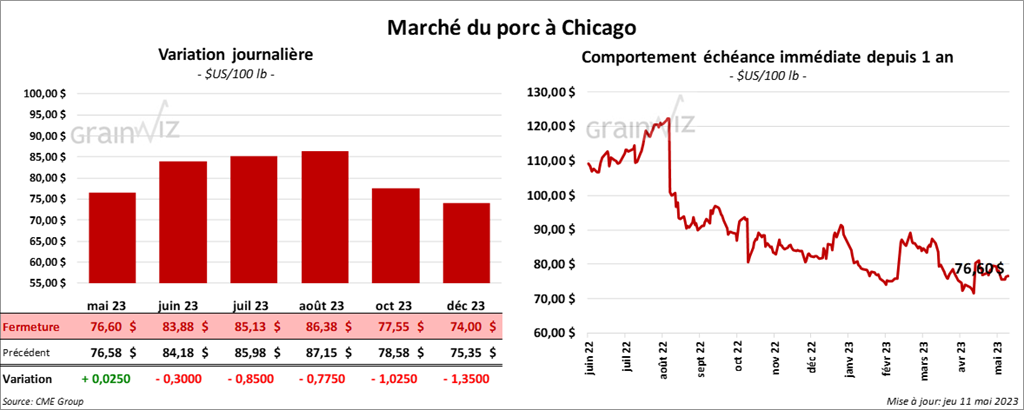

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé avec des pertes entre 30 et 85 cents. Celui mai 23 a fait exception en finissant en progression par 2 cents.

- Le 9 mai dernier, le CME Lean Hog Index était en hausse de 43 cents à 75,07 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a pris 19 cents à 77,31 $. Celui pour le vivant s’affichait à 59,96 $.

- La valeur moyenne des découpes était en hausse de 1,48 $ à 83,22 $. La découpe de la longe a gagné 1,76 $ à 83,08 $. Celle de la fesse a pris 1,01 $ à 121,51 $. La découpe de l’épaule a augmenté de 2,31 $ à 66,78 $. Celle de la côte a progressé de 1,69 $ à 112,30 $. La découpe du jambon a été la seule en baisse. Elle a perdu 10,23 $ à 77,11 $. Enfin celle du flanc a gagné 17,76 $ à 88,69 $.

- Les ventes à l’exportation de porc US 2023 ont été de 30,000 tonnes, ce qui était une baisse de 39 % par rapport à la semaine précédente et une réduction de 28 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Chine ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,852 million de têtes, ce qui représente une baisse de 5,000 têtes comparativement à la semaine précédente et une réduction de 30,000 têtes par rapport à l’an passé.

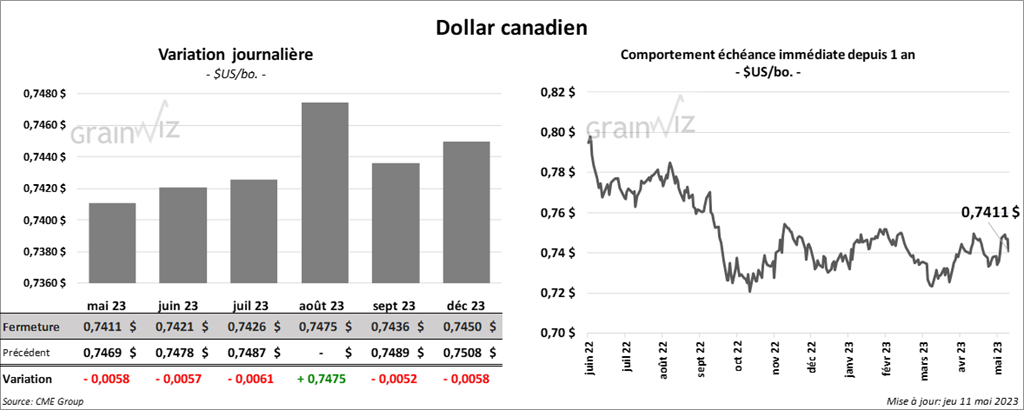

Dollar canadien