Météo US

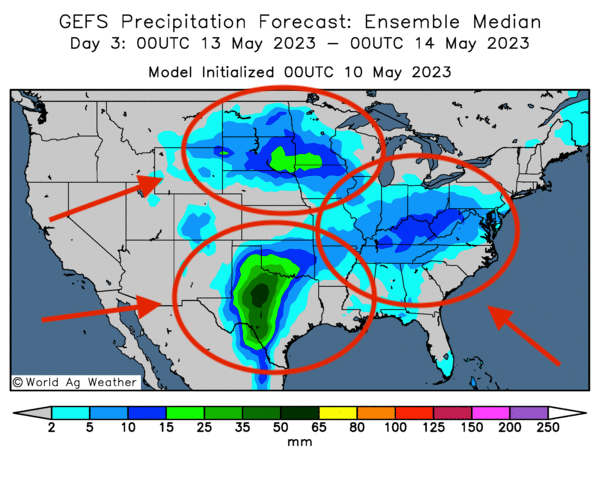

- World Weather prévoit, à court et à moyen terme, des averses abondantes dans le nord des Plaines US. Pour la même période, il anticipe également des précipitations plus légères dans l’est et le bas du Midwest. À plus long terme, au cours des deux prochaines semaines, World Weather anticipe cependant un manque de précipitations dans la région située entre le Kansas et le Missouri, en passant par certaines parties de l’Iowa.

- De son côté, le NOAA anticipait pour aujourd’hui des averses et des orages dans la totalité des Plaines US, le haut Midwest et une bonne partie du sud-est US, entre le Texas et le Delta du Mississippi. Il précise toutefois que des précipitations plus abondantes devaient avoir lieu dans l’ouest des Plaines US. Ailleurs, dans les Plaines US, les pluies devaient être plus légères. À plus long terme, au cours de la semaine prochaine, le NOAA anticipe des températures au-delà de la normale dans le nord des Plaines US. Pour les régions plus au sud, toutefois, il projette des températures plus basses. La situation est la même pour l’est du Midwest (Corn Belt), où les degrés de températures pourraient être plus bas.

- Globalement, les averses prévues à court et à moyen terme sont toujours aussi favorables pour le développement des cultures des Plaines US du Midwest et de sud-est US. Par contre, les pluies anticipées dans ces régions au cours de cette période pourraient éventuellement ralentir les activités aux champs. Pour l’instant, du moins, les averses ne posent pas véritablement de problème dans le Midwest, et il semble que les semis progressent encore à un bon rythme. À plus long terme, au cours des deux prochaines semaines, il est possible que la période de conditions sèches saisonnières dans le centre US débute, surtout entre le Kansas, le Missouri et plus au nord, dans certaines parties de l’Iowa. Pour l’instant, l’humidité du sol dans ces secteurs reste correcte.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique des possibilités d’averses pour une bonne partie des Plaines US (à l’exception du centre), du Midwest et du sud-est US.

Économie

- Aux États-Unis., le taux annuel d’inflation à la consommation a reculé de 5,0 % à 4,9 % en avril dernier. Il s’agissait en fait de la progression annuelle la plus faible depuis mai 2021.

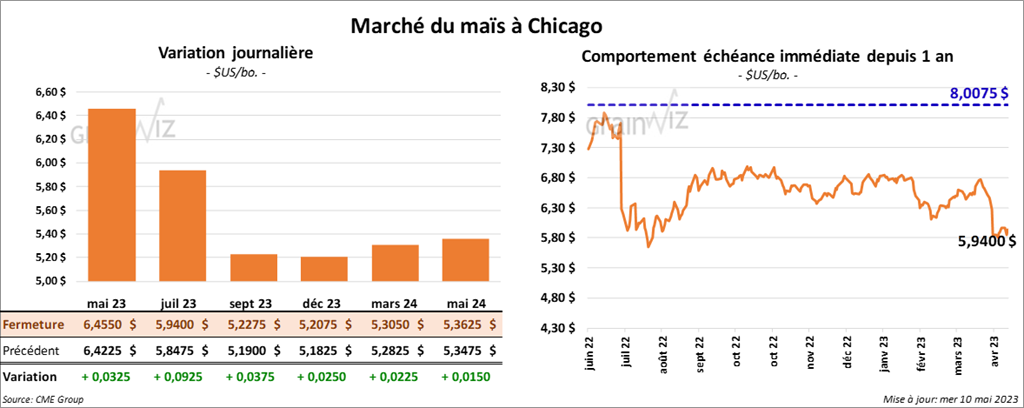

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la séance en progression entre 3 ¾ et 9 ¼ cents.

- Durant la semaine du 5 mai dernier, la production moyenne d’éthanol US avait reculé de 1,1 % comparativement à la semaine précédente à 965,000 barils par jour. Il s’agissait également d’une réduction de 2,6 % comparativement à l’an passé. Quant aux inventaires, ils étaient en baisse de 0,3 % par rapport à la semaine précédente à 23,291 millions de barils. C’était aussi une réduction de 3,5 % comparativement à l’an dernier.

- Au Brésil, Pátria Agronegócios a augmenté légèrement son estimation de la production de maïs safrinha 2022/23 à 97 millions de tonnes.

- Un sondage mené par Reuters montre que les analystes s’attendent à une production de maïs brésilien 2022/23 à 127 millions de tonnes. Les répondants estiment que, malgré un départ difficile des semis causé par une météo capricieuse, les plants se portent bien. En fait, ils croient qu’au fil du temps, les conditions météo sont devenues particulièrement favorables à l’ensemble du Brésil. Actuellement, l’USDA projette la production de maïs brésilien 2022/23 à 125 millions de tonnes.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 7 mai dernier, les importations UE de maïs ont bondi de 67 % par rapport à l’an passé à 23,2 millions de tonnes.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US 2022/23 entre -100,000 et 800,000 tonnes. Dans le cas de 2023/24, les attentes sont entre 0 et 300,000 tonnes.

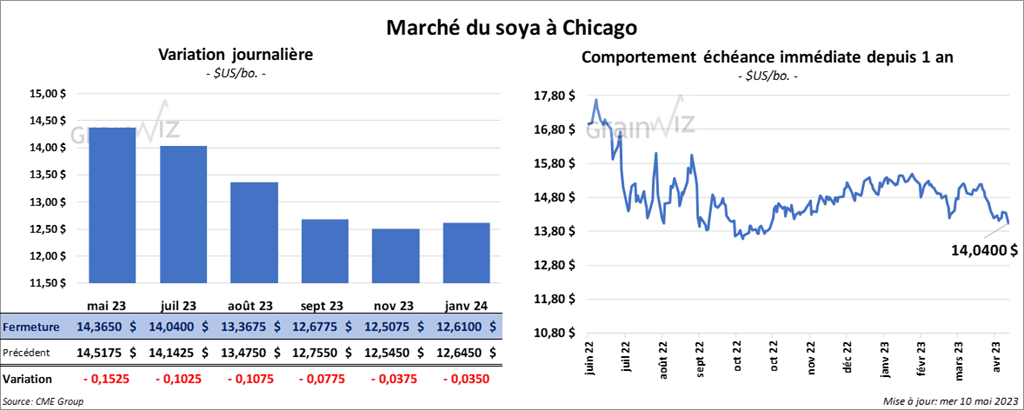

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fermé avec des pertes entre 10 ¼ et 15 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en terminant en hausse entre 50 cents et 1,50 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini dans le rouge entre 87 et 99 points.

- Pour demain, les analystes prévoient des ventes à l’exportation de soya US 2022/23 entre 150,000 et 500,000 tonnes. Pour 2023/24, les projections sont entre 0 et 200,000 tonnes. Dans le cas du tourteau de soya US, les attentes sont entre 50,000 et 300,000 tonnes pour 2022/23 et entre 0 et 50,000 tonnes pour 2023/24. Du côté de l’huile de soya US, les projections sont entre 0 et 12,000 tonnes pour 2022/23 et entre 0 et 10,000 tonnes pour 2023/24.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 7 mai dernier, l’UE a importé 10,7 millions de tonnes de soya, soit une baisse de 12 % comparativement à l’an dernier.

- Conab devrait présenter son rapport mensuel demain. Les analystes anticipent la production de soya brésilien à 155,4 millions de tonnes, dans une fourchette entre 153,17 et 157,70 millions de tonnes. Actuellement, l’USDA projette la production de soya brésilien à 154 millions de tonnes.

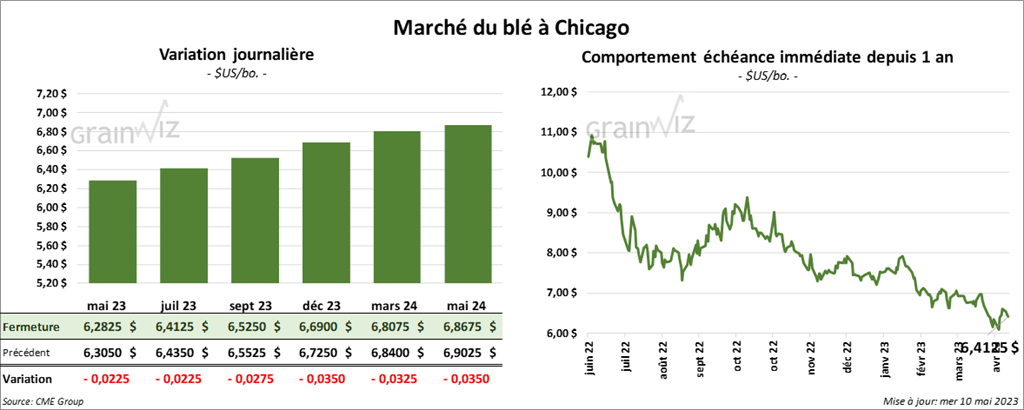

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en baisse entre 2 ¼ et 2 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé en recul entre ½ et 1 cent. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini avec des gains entre 1 ¾ et 2 ¼ cents.

- Concernant les ventes à l’exportation de blé US, dont le rapport sera présenté demain, les attentes des analystes pour 2022/23 sont entre 75,000 et 300,000 tonnes. Dans le cas de 2023/24, les prévisions sont entre 100,000 et 325,000 tonnes.

- Les Russes prétendent toujours que leurs avantages dans l’accord sur les exportations de grain ukrainien sont insuffisants comparativement à ceux des Ukrainiens. Par conséquent, la prolongation de l’entente reste incertaine. Le ministre turc des Affaires étrangères a tout de même annoncé qu’il a bon espoir que l’entente sera prolongée pour 2 mois. Des négociations intensives ont débuté aujourd’hui pour se poursuivre demain.

- SovEcon croit que la Russie va exporter 3,9 millions de tonnes de blé au cours du mois de mai, ce qui serait une baisse mensuelle de 10,5 %.

- Depuis le début de 2022/23 jusqu’au 7 mai dernier, les exportations de blé tendre UE ont augmenté de 11 % par rapport à l’an dernier à 26,5 millions de tonnes.

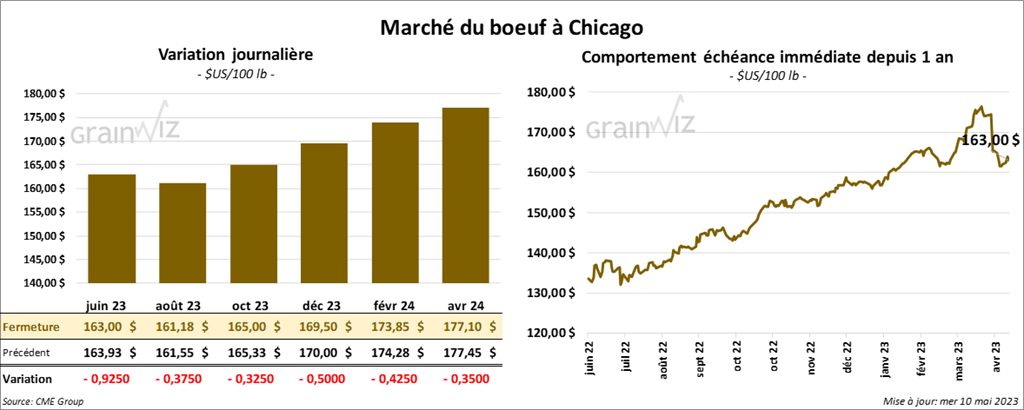

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé en baisse entre 32 et 92 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini dans le rouge entre 55 cents et 1,27 $.

- Le 9 mai dernier, le CME Feeder Cattle Index était en hausse de 3 cents à 199,45 $.

- Cet après-midi, la valeur du surgelé était en recul avec un «spread» Ch/Se qui s’est rétréci à 22,33 $. La découpe «Choice» a baissé de 51 cents à 306,87 $. Celle «Select» a perdu 35 cents à 284,54 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 380,000 têtes, soit à une augmentation de 4,000 têtes par rapport à la semaine précédente et à une hausse de 15,000 têtes comparativement à l’an dernier.

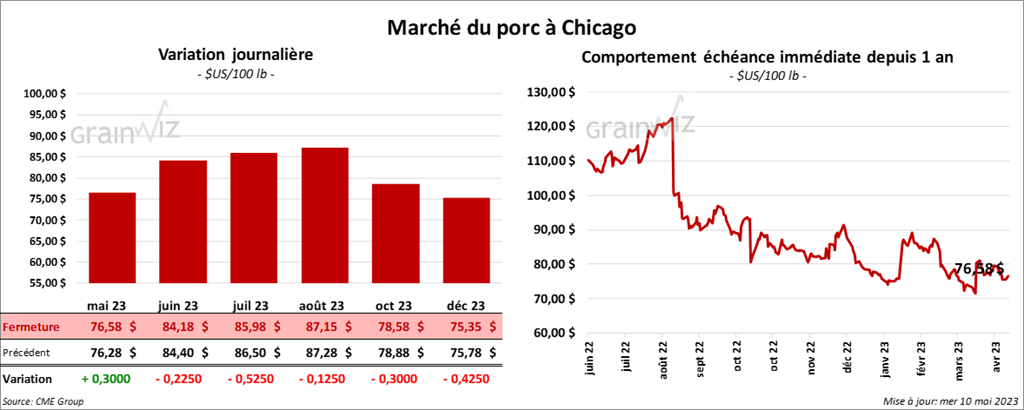

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session avec des pertes entre 22 et 52 cents. Celui mai 23 a fait exception en terminant en progression par 30 cents.

- Le 8 mai dernier, le CME Lean Hog Index était en hausse de 22 cents à 74,64 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 3,53 $ à 77,12 $.

- La valeur moyenne des découpes a reculé de 35 cents à 81,74 $. La découpe de la longe a baissé de 1,24 $ à 81,32 $. Celle de la fesse a gagné 1,28 $ à 120,50 $. La découpe de l’épaule a pris 1,04 $ à 64,47 $. Celle de la côte a chuté de 3,08 $ à 110,61 $. La découpe du jambon a augmenté de 4,58 $ à 87,34 $. Enfin, celle du flanc a régressé le plus, soit de 7,94 $ à 70,93 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,384 million de têtes, ce qui est une baisse de 2,000 têtes par rapport à la semaine précédente et une réduction de 28,000 têtes comparativement à l’an passé.

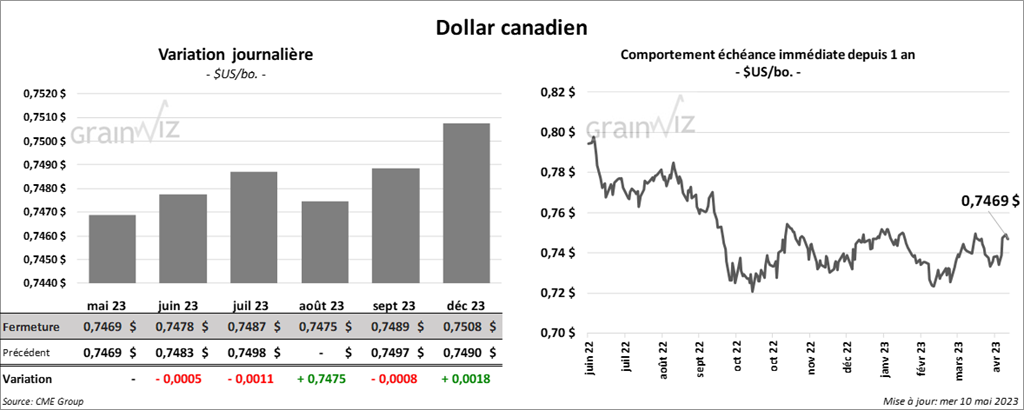

Dollar canadien