Météo US

- World Weather mentionne que des averses ont eu lieu hier dans l’ouest du Texas et certaines parties de l’Oklahoma. Elles devaient se poursuivre aujourd’hui dans les mêmes régions. L’organisme prévoit également pour demain des précipitations dans le nord des Plaines US et le Midwest. Il croit même qu’elles pourraient se poursuivre jusqu’à lundi. World Weather pense que davantage de pluies pourraient survenir dans les mêmes secteurs dans le milieu de la semaine prochaine. Ailleurs, dans le sud du Midwest, les conditions pourraient demeurer sèches à court et à moyen terme. Plus au sud, toutefois, dans le bassin du Mississippi, World Weather soutient que les autorités ont récemment rapporté des inondations par endroit. D’autres ont été signalées dans le nord des Plaines US, près de la rivière Rouge, située entre le Dakota du Nord et le Manitoba.

- De son côté, le NOAA s’attend, pour le reste de la semaine, à un ciel dégagé qui couvrirait une bonne partie du Midwest. Comme World Weather, il anticipe des averses à court terme dans plusieurs secteurs des Plaines US, plus particulièrement aux alentours de l’Oklahoma et plus au sud. Pour le centre US et plus à l’est, le NOAA prévoit aussi un réchauffement des températures au de-là de la normale à partir de la semaine prochaine.

- Essentiellement, les conditions sont favorables pour les Plaine US, le Midwest (Corn Belt) et les régions au sud de ce dernier. Les périodes de temps sec prévues dans le bas Midwest, et dans certaines régions plus au sud, devraient encourager les activités aux champs ainsi que le développement des cultures. Les précipitations à venir dans le centre et le sud des Plaines sont plus que bienvenue, surtout entre le Kansas et le sud-ouest du Texas, des régions particulièrement touchées par la sécheresse des dernières semaines. Ailleurs, dans le nord des Plaines US et le haut Midwest, les averses pourraient être bénéfiques pour les cultures, mais les activités aux champs risquent d’être ralenties momentanément. Par ailleurs, les inondations aux alentours de la rivière Rouge restent limitées et ne devraient pas freiner davantage les travaux aux champs. La situation est la même plus au sud-est, dans le bassin du Mississippi, où les averses abondantes des derniers temps auraient provoqué plusieurs crues des eaux localisées. Là encore, elles ne devraient pas ralentir considérablement les activités aux champs ni le développement des cultures. À noter que le réchauffement des températures anticipé à partir de la semaine prochaine dans plusieurs régions US reste un facteur positif pour les cultures US.

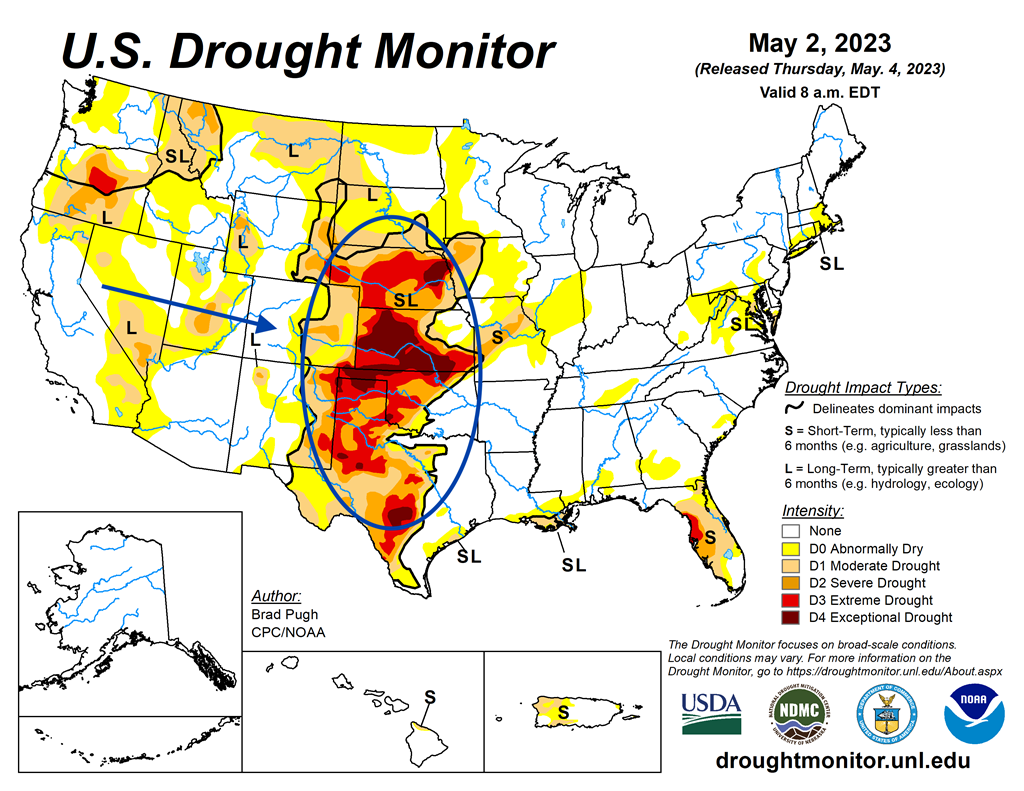

- Cette carte US, dessinée pour le 2 mai dernier, montre que les conditions extrêmement sèches étaient toujours présentes dans le centre et le sud des Plaines US.

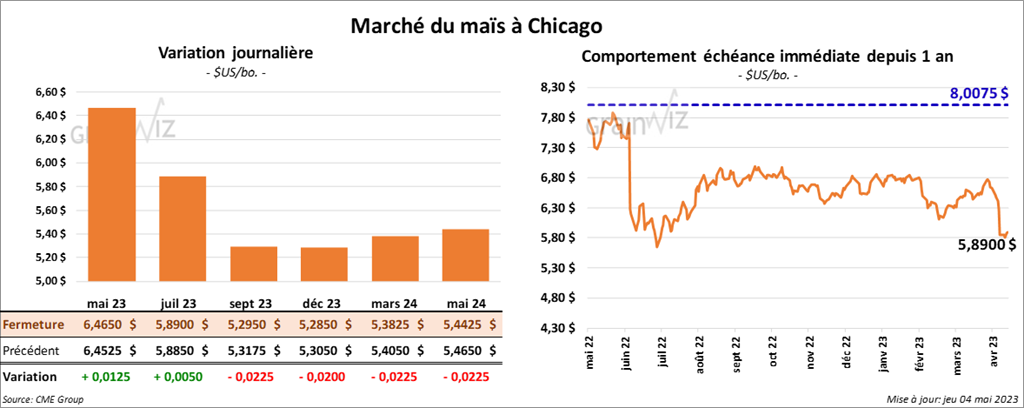

Maïs

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée en progression entre ½ et 1 ¼ cent. Celui septembre 23 a fait exception en terminant en baisse par 2 et 2 ¼ cents.

- Durant la semaine du 27 avril dernier, les ventes à l’exportation de maïs US 2022/23 ont été de -315,600 tonnes, ce qui était un creux de l’année commerciale, une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. Pour 2023/24, les ventes à l’exportation ont été de 121,000 tonnes. Le Mexique et le Salvador ont été les principaux acheteurs. Les anticipations des analystes étaient entre -600,000 et 450,000 tonnes.

- Les négociations portant sur la prolongation de l’entente sur les exportations de grain ukrainien à partir de la mer Noire devraient débuter demain. Les Russes ont réitéré et ajouté des demandes concernant leurs exportations de produits agricoles et de fertilisants. La résolution de ces problèmes qu’ils estiment causés par les sanctions occidentales serait essentielle pour aller de l’avant. La date butoir pour la prolongation de l’accord est toujours le 18 mai prochain.

- Dans un appel d’offres, l’Algérie recherche 140,000 tonnes de maïs originaires de l’Amérique du Sud.

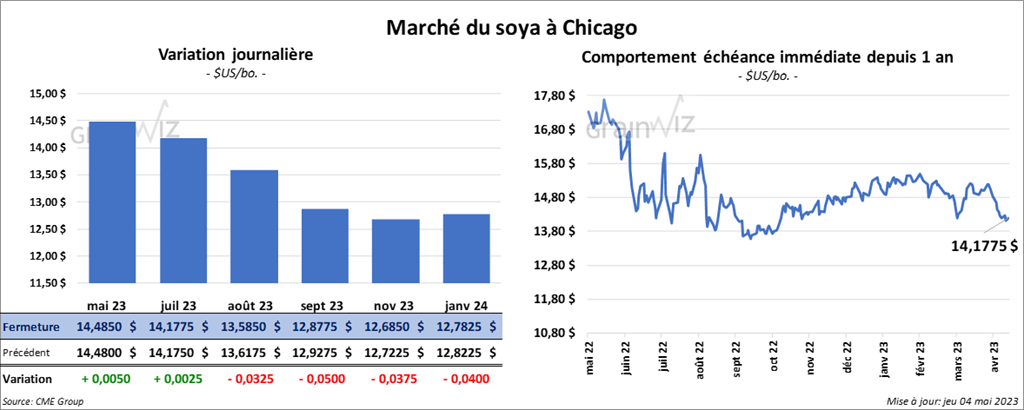

Soya

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en hausse entre ¼ et ½ cent. Celui août 23 a fait exception en terminant dans le rouge par 3 ¼ cents. Les contrats de tourteau de soya US aux échéances les plus rapprochées ont fermé avec des pertes entre 30 et 70 cents/tonne. Ceux d’huile de soya US aux échéances les plus rapprochées ont fini en baisse entre 10 et 16 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 289,700 tonnes, soit à une baisse de 7 % comparativement à la semaine précédente et à une augmentation de 78 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Allemagne ont été les plus grosses acheteuses. Les attentes des analystes étaient entre 100,000 et 400,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de 67,000 tonnes. La Chine a été l’acheteuse. Les prévisions des analystes étaient entre 0 et 100,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 179,600 tonnes, ce qui était une augmentation de 17 % comparativement à la semaine précédente et une baisse de 10 % par rapport à la moyenne des 4 dernières semaines. Le Maroc et la République dominicaine ont été les principaux acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 17,000 tonnes. Le Canada a été l’acheteur, mais il y a eu une réduction dans la commande de l’Équateur. Les projections des analystes étaient entre 75,000 et 375,000 tonnes.

- Du côté de l’huile de soya US 2022/23, les ventes à l’exportation ont été de 14,000 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une hausse notable par rapport à la moyenne des 4 dernières semaines. Les anticipations des analystes étaient entre 0 et 30,000 tonnes.

Blé

Blé

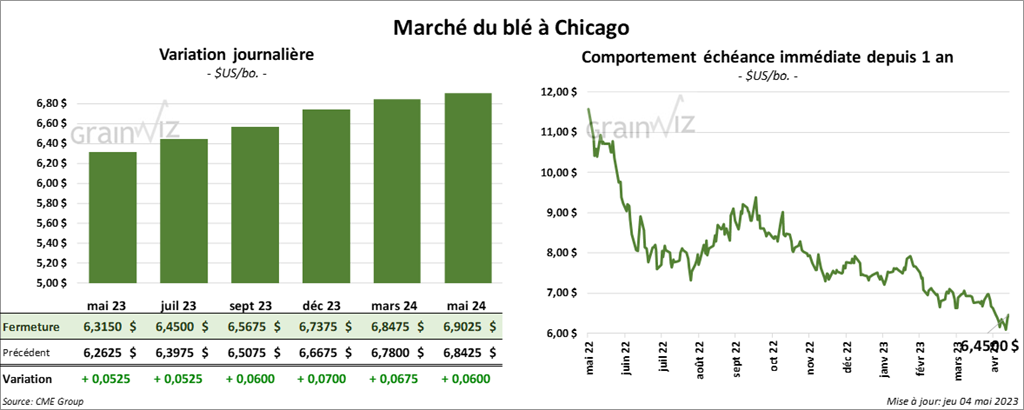

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont terminé la séance en hausse entre 5 ¼ et 6 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini la journée en progression entre 13 ¼ et 17 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des gains entre 8 ½ et 9 ½ cents.

- Les ventes à l’exportation de blé US 2022/23 ont été de 211,100 tonnes, ce qui était une augmentation de 36 % comparativement à la semaine précédente et une hausse de 14 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les plus gros acheteurs. Les attentes des analystes étaient entre 0 et 250,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de 279,700 tonnes. Les destinations inconnues et la Corée du Sud ont été les plus grosses acheteuses. Les prévisions des analystes étaient entre 50,000 et 300,000 tonnes.

- Récemment, les autorités chinoises ont affirmé avoir vendu à l’encan 590,000 tonnes de blé, ou 40 % de ce qui était offert. Le grain ainsi commercialisé, issu des réserves gouvernementales, était destiné à combler la demande domestique et à assurer la sécurité alimentaire de la Chine.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé avec des pertes entre 7 et 15 cents. Ceux de veau US aux échéances les plus rapprochées ont également terminé la journée dans le rouge entre 7 et 37 cents. Celui mai 23 a fait exception en finissant en progression par 22 cents.

- Le 3 mai dernier, le CME Feeder Cattle Index était en baisse de 1,17 $ à 201,53 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est élargi à 22,03 $. La découpe «Choice» a gagné 43 cents à 309,52 $. Celle «Select» a augmenté de 37 cents à 287,49 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 20,100 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une hausse de 59 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 496,000 têtes, soit au même résultat que la semaine précédente et à une hausse de 6,000 têtes par rapport à l’an dernier.

Porc

Porc

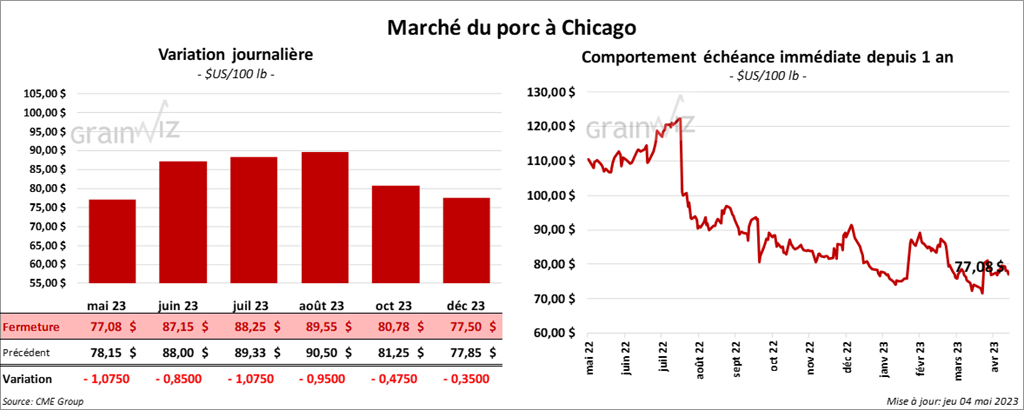

Les contrats de porc US aux échéances les plus rapprochées ont terminé la session en recul entre 85 cents et 1,07 $.

- Le 2 mai dernier, le CME Lean Hog Index était en hausse de 76 cents à 73,78 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 1,34 $ à 71,99 $.

- La valeur moyenne des découpes a augmenté de 5 cents à 80,12 $. La découpe de la longe a gagné 1,51 $ à 82,60 $. Celle de la fesse a pris 2,77 $ à 119,93 $. La découpe de l’épaule a reculé de 3,54 $ à 62,58 $. Celle de la côte a perdu 3,30 $ à 111,77 $. La découpe du jambon a progressé de 1,21 $ à 74,81 $. Enfin celle du flanc a chuté de 1,13 $ à 79,79 $.

- Les ventes à l’exportation de porc US 2023 ont été de 49,000 tonnes, ce qui était une baisse de 9 % comparativement à la semaine précédente et une hausse de 15 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,857 million de têtes, ce qui est une baisse de 33,000 têtes par rapport à la semaine précédente et une réduction de 57,000 têtes comparativement à l’an passé.

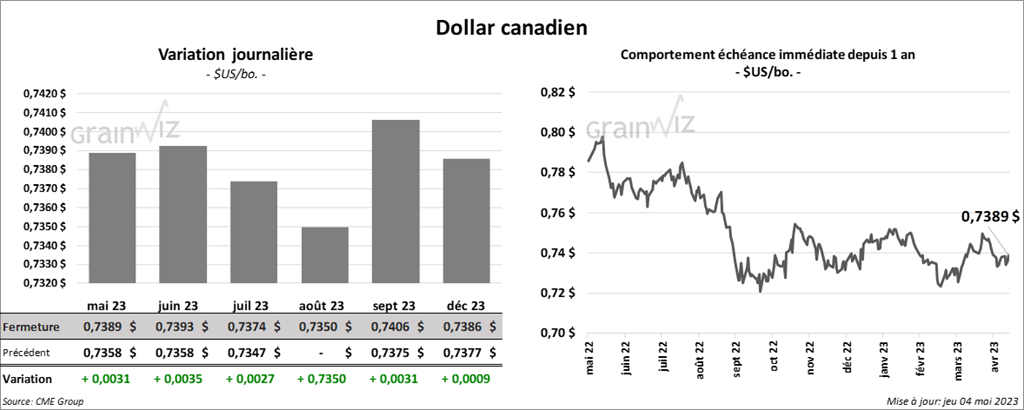

Dollar canadien

Dollar canadien