Météo US

- World Weather mentionne que les régions asséchées du centre et du sud des Plaines ont reçu des averses bénéfiques au cours des derniers jours. Elles devaient même se poursuivre aujourd’hui et demain.

- Ailleurs, World Weather précise que dans le nord des Plaines US et le haut Midwest, des températures plus froides que la normale saisonnière pourraient se prolonger au moins jusqu’à mercredi prochain.

- Globalement, les conditions de culture s’améliorent dans le centre et le sud des Plaines US. Les averses récentes et à venir devraient aider à stabiliser l’état des cultures de blé d’hiver qui se trouvent dans ces régions frappées par une sécheresse persistante depuis des mois.

- Ailleurs, dans le Midwest, l’alternance de pluie et d’ensoleillement, toujours prévue à court terme, devrait favoriser les plants de maïs et de soya nouvellement émergés, à moins qu’ils ne soient affectés par les températures froides qui pourraient perdurer à court terme dans le haut Midwest. Dans ce cas, leur développement pourrait être ralenti, mais il est toujours trop tôt pour voir des dommages irréversibles causés par un sol trop froid. Le même scénario s’appliquerait au nord des Plaines US. À noter que les températures plus froides que la normale anticipées jusqu’au milieu de la semaine prochaine dans le haut Midwest et le nord des Plaines US pourraient également pousser des agriculteurs à attendre le réchauffement éventuel.

- En fait, les conditions météo des Plaines US et du Midwest restent plutôt favorables, assez pour permettre un bon rythme des activités aux champs, et ce malgré les températures froides qui pourraient persister à court terme dans plusieurs régions US.

- Cette carte US, dessinée pour le 25 avril dernier, montre notamment les zones exceptionnellement sèches dans le centre et le sud-ouest des Plaines US.

Économie

- Les données montrent que le PIB US n’a pas progressé aussi bien que prévu au cours du 1er trimestre de 2023. Sur une base annualisée, il ne s’est accru que de 1,1 %. Or au 4ème trimestre, le PIB US avait augmenté de 2,6 %. Cette donnée indique notamment qu’avec l’inflation élevée, les consommateurs US ont dépensé moins que prévu. Elle montre aussi que les exportations de biens US ont baissé.

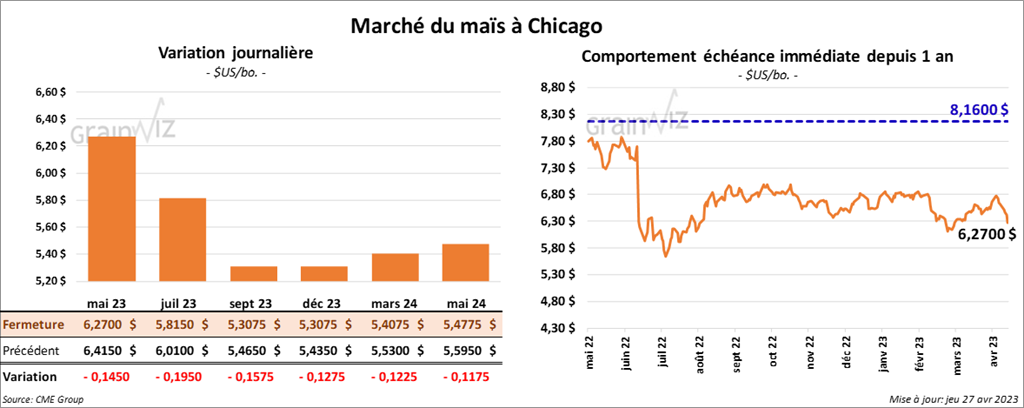

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session avec des pertes entre 14 ½ et 19 ½ cents.

- Durant la semaine du 20 avril dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 400,000 tonnes, ce qui était une hausse de 28 % comparativement à la semaine précédente et une baisse de 49 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Les attentes des analystes étaient entre 100,000 et 1,2 million de tonnes.

- Le Buenos Aires Grain Exchange (BAGE) a laissé inchangée son estimation de la récolte de maïs argentin à 36 millions de tonnes. Mais comme les rendements semblent mauvais en raison de la météo capricieuse des derniers mois, il est possible que ses données soient réduites à nouveau. Dans les faits, le BAGE estime que seulement 5 % des plants de maïs argentin se trouvent dans les catégories bon/excellent, soit une baisse de 1 point par rapport à la semaine précédente. Il note aussi que 52 % des plants se situent dans les catégories pauvre/très pauvre, ce qui est une baisse de 2 points par rapport à la semaine précédente. Il affirme, en dernier lieu, que 43 % des plants se trouvent dans la catégorie passable, soit une hausse de 3 points comparativement à la semaine précédente.

- La Commission européenne a abaissé légèrement sa prévision de la production de maïs UE 2023/24 à 64 millions de tonnes. Elle voit également les importations UE de maïs à la baisse à 17 millions de tonnes.

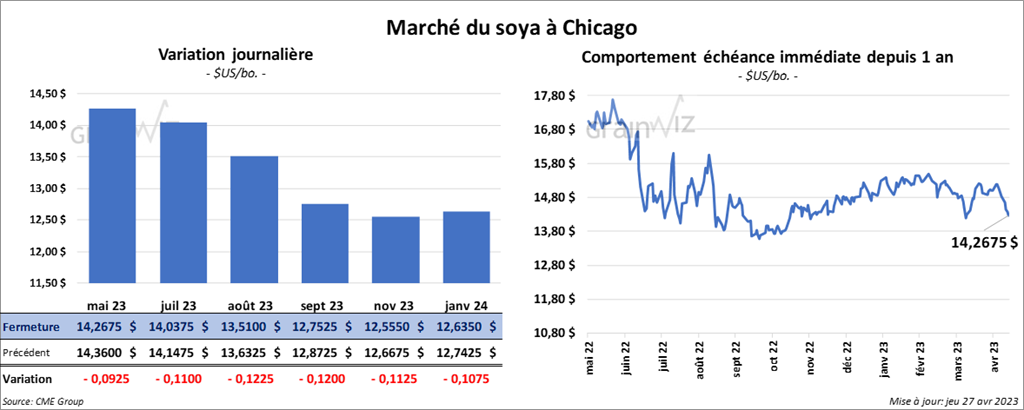

Soya

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en baisse entre 9 ¼ et 12 ¼ cents. Ceux de tourteau de soya US ont fermé entre le neutre et une hausse de 1,90 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini en recul entre 130 et 167 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 311,300 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une hausse de 38 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 75,000 et 650,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 153,400 tonnes, ce qui était une augmentation de 6 % par rapport à la semaine précédente et une baisse de 40 % comparativement à la moyenne des 4 dernières semaines. La Colombie et le Venezuela ont été les principaux acheteurs. Les projections des analystes étaient entre 75,000 et 400,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 100 tonnes, soit à une baisse de 34 % par rapport à la semaine précédente et à une réduction de 98 % comparativement à la moyenne des 4 dernières semaines. Les attentes des analystes étaient entre 0 et 25,000 tonnes.

- Le BAGE a laissé inchangée son évaluation de la récolte de soya argentin à 22,5 millions de tonnes. Tout comme avec le maïs, il estime que les rendements sont mauvais à cause de la météo difficile des derniers mois. Par conséquent, il avertit que les chiffres de la récolte pourraient être revus à la baisse une nouvelle fois dans ses prochains rapports. Par ailleurs, le BAGE estime que seulement 3 % des plants de soya argentin se trouvent dans les catégories bon/excellent, ce qui est inchangé par rapport à la semaine précédente. Il note aussi que 65 % des plants se situent dans les catégories pauvre/très pauvre, soit une augmentation de 1 point comparativement à la semaine précédente. Quant à la catégorie passable, 32 % des plants s’y trouvent, ce qui représente une baisse de 1 point comparativement au rapport précédent.

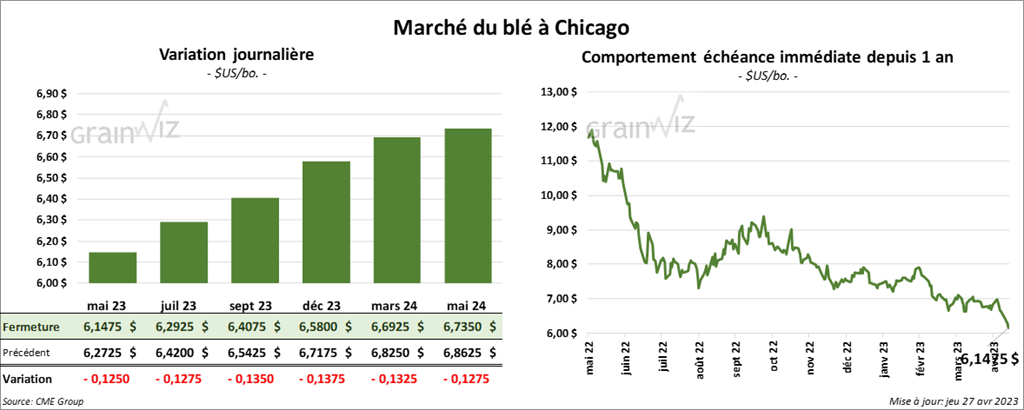

- En Europe, la Commission européenne a abaissé sa projection de la production de blé UE 2023/24 de 700,000 tonnes à 130,2 millions de tonnes. Le temps sec en Espagne aurait forcé la baisse.

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont fini en baisse entre 12 ½ et 13 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé la journée dans le rouge entre 14 ¾ et 18 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des pertes entre 24 et 39 cents.

- Les ventes à l’exportation de blé US 2022/23 ont été de 155,700 tonnes, ce qui était une baisse de 40 % comparativement à la semaine précédente et une réduction de 7 % par rapport à la moyenne des 4 dernières semaines. Le Japon et les destinations inconnues ont été les plus gros acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 202,100 tonnes. Les Philippines et la Corée du Sud ont été les principales acheteuses. Les prévisions des analystes étaient entre 75,000 et 625,000 tonnes.

- Les Russes laissent toujours sous-entendre que la prolongation de l’accord sur les exportations de grain ukrainien à partir de la mer Noire pourrait ne pas avoir lieu. Or, d’après des observateurs des marchés, les analystes ont commencé à ne plus considérer ce facteur dans leurs prévisions sur la progression des marchés. La date butoir pour la prolongation est toujours le 18 mai prochain.

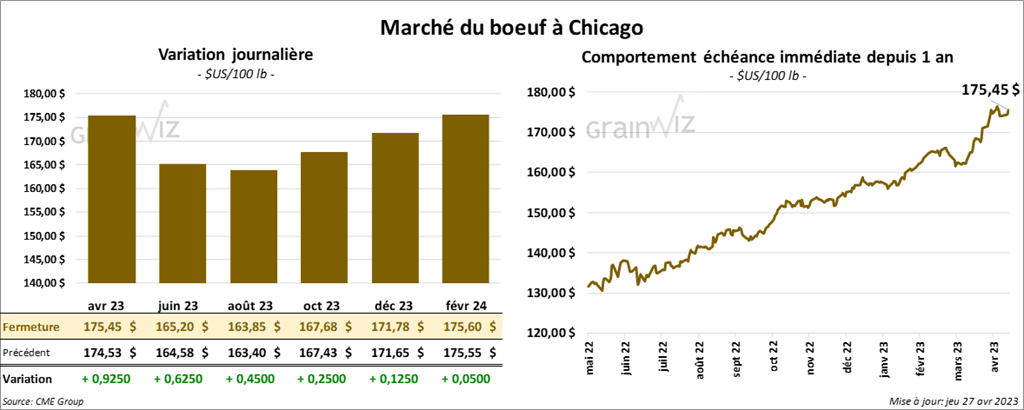

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la séance en hausse entre 45 et 92 cents. Ceux de veau US aux échéances les plus rapprochées ont également fermé dans le vert entre 62 cents et 1,25 $. Celui avril 23 a fait exception en terminant au neutre.

- Le 26 avril dernier, le CME Feeder Cattle Index était en progression de 1,10 $ à 202,41 $.

- Cet après-midi, la valeur du surgelé était en hausse avec un «spread» Ch/Se quo s’est élargi à 21,98 $. La découpe «Choice» a gagné 1,83 $ à 311,07 $. Celle «Select» a augmenté de 1,15 $ à 289,09 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 9,500 tonnes, soit à une baisse de 50 % comparativement à la semaine précédente et à une réduction de 28 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 496,000 têtes, soit à une baisse de 6,000 têtes comparativement à la semaine précédente et à une réduction de 1,000 têtes par rapport à l’an dernier.

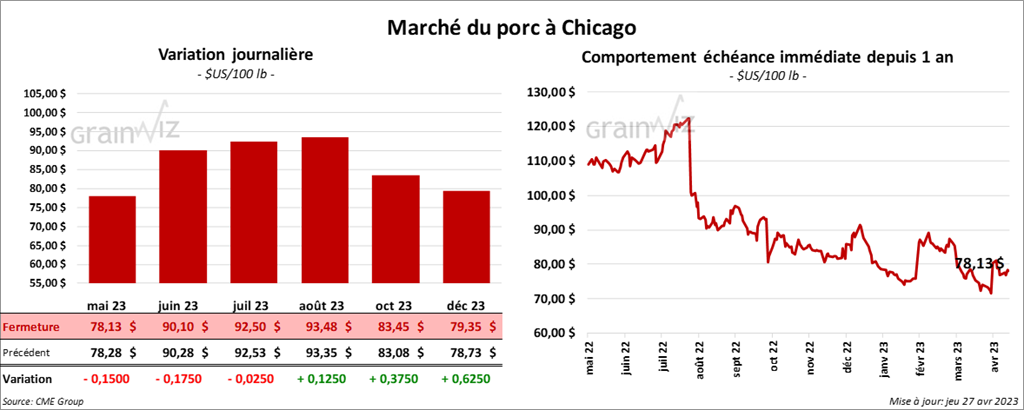

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée en recul entre 2 et 17 cents.

- Le 25 avril dernier, le CME Lean Hog Index était en hausse de 11 cents à 71,31 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a progressé de 2,46 $ à 72,05 $.

- La valeur moyenne des découpes a gagné 44 cents à 78,81 $. La découpe de la longe a reculé de 2,63 $ à 79,91 $. Celle de la fesse a régressé de 1,08 $ à 112,04 $. La découpe de l’épaule a baissé de 1,13 $ à 62,98 $. Celle de la côte a augmenté de 2,56 $ à 115,81 $. La découpe du jambon a pris 3,39 $ à 73,11 $. Enfin, celle du flanc a progressé de 2,54 $ à 80,93 $.

- Les ventes à l’exportation de porc US 2023 ont été de 54,000 tonnes, ce qui était un sommet de l’année, une augmentation de 50 % par rapport à la semaine précédente et une hausse de 47 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,890 million de têtes, ce qui représente une baisse de 15,000 têtes comparativement à la semaine précédente et une hausse de 2,000 têtes par rapport à l’an passé.

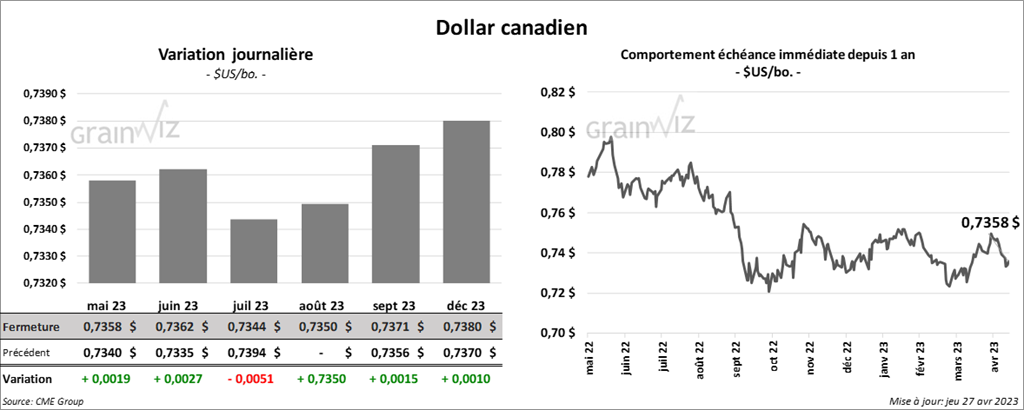

Dollar canadien