Météo US

- Pour le week-end et en début de la semaine prochaine, World Weather prévoit du temps froid, voire du gel dans certaines parties des zones de production de blé d’hier du nord des Plaines US. Des températures froides sont également attendues dans le Midwest au cours de cette période. Le système pourrait même s’étendre jusqu’au Delta du Mississippi en passant entre l’Oklahoma, le Kentucky et le Tennessee.

- L’organisme s’attend aussi à des précipitations dans le bas Midwest vers le milieu de la semaine prochaine. Les activités aux champs pourraient être ralenties, mais elles devraient tout de même se faire à un bon rythme.

- Pour la semaine actuelle, World Weather anticipe également des précipitations dans le centre et le sud-ouest des Plaines US. D’autres précipitations sont même attendues dans le secteur dans le courant de la semaine prochaine. Reste à savoir si celles-ci seront suffisantes pour stabiliser l’état du blé d’hiver qui s’y dégrade constamment.

- Par ailleurs, World Weather note que les inondations dans le nord des Plaines US, surtout celles près de la rivière Rouge située entre le Dakota du Nord et le Manitoba, ont été, jusqu’à présent, moins problématiques que prévu. Or, les températures froides projetées la semaine prochaine dans le secteur pourraient aider à ralentir la fonte des neiges qui force la montée des eaux.

- Globalement, les conditions de culture semblent correctes dans le nord des Plaines US et le Midwest. Les températures froides anticipées à partir du week-end dans plusieurs secteurs ne devraient pas causer trop de problèmes. Elles pourraient même aider à limiter l’étendue des inondations dans le nord US, près des cours d’eau. Dans le cas des précipitations prévues dans le bas Midwest, elles devraient simplement retarder temporairement les travaux aux champs. Toutefois, les averses prévues dans le centre et le sud-ouest des Plaines US restent à surveiller. Il n’est pas certain qu’elles seront suffisantes pour aider à stabiliser l’état des cultures de ces régions déjà fortement affectées par la sécheresse des derniers mois.

- Cette carte US de World Ag Weather, dessinée pour les 4 à 7 prochains jours, montre des températures froides avec du gel probable dans le nord des Plaines US et le haut Midwest. Elle indique aussi que le froid pourrait s’étendre pour toucher la zone entre le Kansas, le Kentucky et une partie du Tennessee.

Économie

- La croissance du PIB de la Chine était meilleure que prévu au premier trimestre. Sur une base annuelle, elle avait progressé de 4,5 %. Elle était de 2,9 % le trimestre précédent.

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée avec des gains entre 1 et 2 ¾ cents.

- Michael Cordonnier de Soybean & Corn Advisor a abaissé son estimation de la récolte de maïs argentin de 1 million de tonnes à 35 millions de tonnes. Il mentionne que la sécheresse persistante depuis des mois a toujours des effets aussi négatifs sur les rendements. Il a laissé inchangée son évaluation de la production de maïs brésilien à 123 millions de tonnes.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 16 avril dernier, l’UE a importé 22,4 millions de tonnes de maïs, ce qui était une bonne augmentation comparativement à l’année commerciale précédente.

- Selon les données des douanes chinoises, la Chine aurait importé 2,2 millions de tonnes de maïs en mars dernier, soit une baisse mensuelle de 9,2 %.

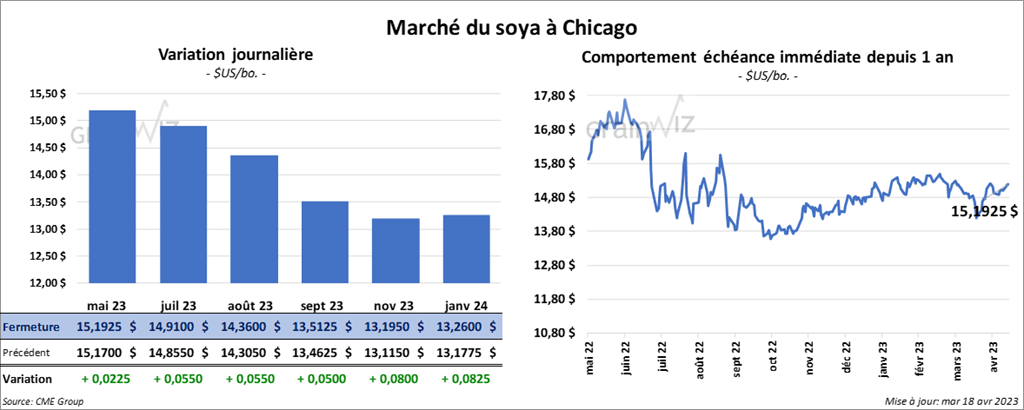

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fermé en baisse entre 2 ¼ et 5 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également clôturé en recul entre 3,10 et 4,60 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en finissant dans le vert entre 79 et 83 points.

- En raison de la sécheresse persistante, Michael Cordonnier a abaissé son estimation de la récolte de soya argentin de 2 millions de tonnes à 24 millions de tonnes. L’Argentine subit actuellement une sécheresse historique avec des températures record. Cordonnier a également laissé inchangée son évaluation de la récolte de soya brésilien à 153 millions de tonnes. Il précise cependant que les chiffres pour le maïs et le soya brésiliens pourraient être revus à la hausse avec des rendements meilleurs que prévu dans l’extrême du pays, plus précisément dans l’État brésilien du Rio Grande do Sul. Ces derniers mois, cette région avait été affectée par une sécheresse persistante, mais des averses plus récentes ont probablement inversé la donne.

- Un correspondant de l’USDA en Argentine a abaissé son estimation de la récolte de soya argentin à 23,9 millions de tonnes. En raison de la sécheresse dévastatrice, il s’attend à ce que les Argentins importent 11 millions de tonnes de soya afin de subvenir à leurs besoins domestiques. Dans son dernier rapport d’offre et de demande, L’USDA avait estimé la production de soya argentin à 27 millions de tonnes.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 16 avril dernier, l’UE aurait importé 9,8 millions de tonnes de soya, ce qui était une légère baisse comparativement à la même période en 2021/22.

- Au Brésil, l’Anec prévoit que les Brésiliens vont exporter 15,4 millions de tonnes de soya au cours du mois d’avril, soit une augmentation de 5,4 % par rapport à sa projection précédente.

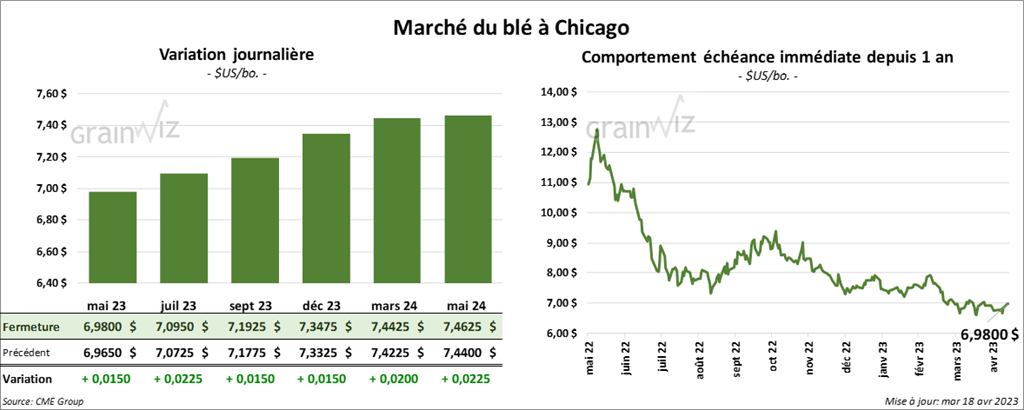

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la séance en progression entre 1 ½ et 2 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fait l’inverse en terminant dans le rouge entre 8 et 8 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également fermé avec des pertes entre 2 ¾ et 3 ½ cents.

- En Russie, SovEcon estime la production de blé russe à la hausse de 1,5 million de tonnes à 86,8 millions de tonnes. La firme croit également que les exportations de blé russe pourraient augmenter de 400,000 tonnes à 44,5 millions de tonnes. Actuellement, l’USDA projette la production de blé russe 2022/23 à 92 millions de tonnes avec des exportations à 45 millions de tonnes.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 16 avril dernier, l’UE a exporté 24,4 millions de tonnes de blé tendre, ce qui était une hausse mensuelle de 8,5 %.

- Sur une base annuelle, la Chine aurait importé 4,3 millions de tonnes de blé, soit une forte hausse comparativement au même trimestre en 2022. Actuellement, l’USDA prévoit la production de blé chinois à 137,72 millions de tonnes avec des importations annuelles à la hausse de 10 à 12 millions de tonnes.

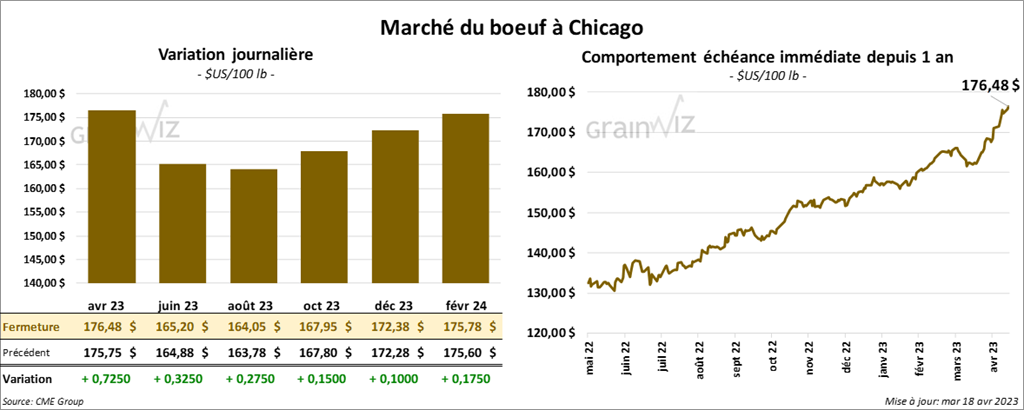

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en progression entre 27 et 72 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini dans le vert entre 37 et 75 cents.

- Le 17 avril dernier, le CME Feeder Cattle Index était en hausse de 73 cents à 206,37 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 15,45 $. La découpe «Choice» a gagné 1,08 $ à 307,06 $. Celle «Select» a pris 2,29 $ à 291,61 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 249,000 têtes, soit à une hausse de 10,000 têtes comparativement à la semaine précédente et à une augmentation de 13,000 têtes par rapport à l’an dernier.

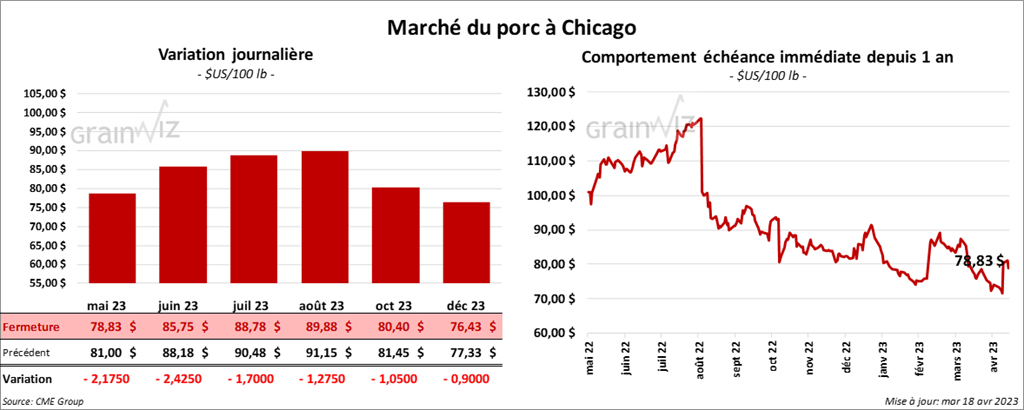

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé avec des pertes entre 1,70 et 2,42 $.

- Le 14 avril dernier, le CME Lean Hog Index était en baisse de 11 cents à 71,52 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 65 cents à 67,98 $.

- La valeur moyenne des découpes a augmenté de 1,32 $ à 78,93 $. La découpe de la longe a perdu 1,03 $ à 80,16 $. Celle de la fesse a reculé de 1,67 $ à 103,92 $. La découpe de l’épaule a baissé de 1,67 $ à 64,07 $. Celle de la côte a gagné 86 cents à 114,44 $. La découpe du jambon a progressé le plus, soit de 7,86 $ à 73,97 $. Enfin, celle du flanc a régressé de 11 cents à 84,00 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 946,000 têtes, ce qui représente une hausse de 116,000 têtes comparativement à la semaine précédente et à une augmentation de 107,000 têtes par rapport à l’an passé.