Météo US

- World Weather prévoit à court terme des averses de neige et de pluie dans la région de la rivière Rouge située entre le Dakota du Nord et le Manitoba. Ces précipitations pourraient accélérer la fonte des neiges dans le nord des Plaines US en provoquant des inondations localisées.

- Globalement, même avec les inondations possibles le long des cours d’eau, les conditions de culture demeurent essentiellement favorables dans le nord des Plaines US et le haut Midwest.

- Plus au sud-est, dans le bas Midwest, et même plus au sud dans la région du Delta du Mississippi, les conditions de culture sont plus problématiques avec des averses prévues à court terme qui pourraient laisser les sols trop détrempés pour permettre les activités aux champs.

- World Waether mentionne aussi qu’ailleurs dans le centre et le sud des Plaines US, plus précisément dans le sud-ouest, les conditions de culture sont toujours aussi médiocres avec une sécheresse persistante qui occasionne un stress constant chez les plants de blé d’hiver de ces régions. Or, même avec quelques averses prévues, l’organisme n’anticipe pas de revers de la situation à court ou à long terme. Il estime que les pluies qui pourraient survenir seront probablement trop peu nombreuses pour apporter un soulagement significatif aux plants de blé d’hiver du centre et du sud Plaines US.

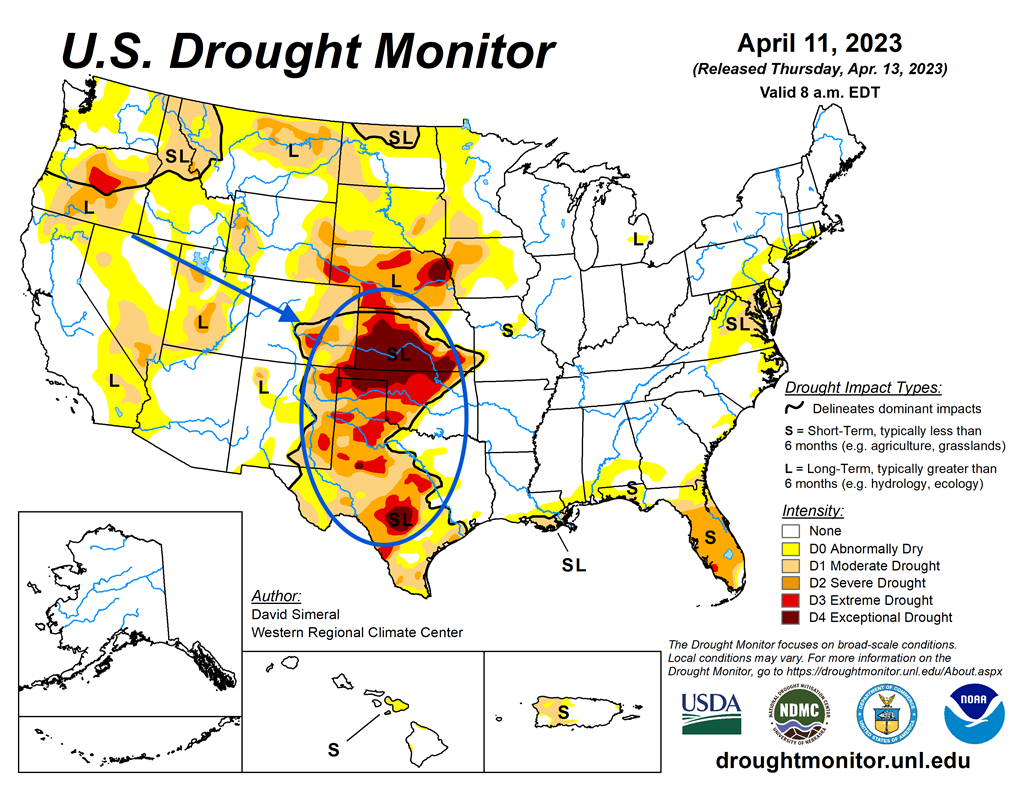

- Cette carte US, dessinée pour le 11 avril dernier, montre que les effets de la sécheresse se faisaient surtout sentir entre le Kansas et l’ouest du Texas.

El Niño

- L’US Climate Prediction Center estime que les chances de développement d’El Niño cet été sont presque de 75 %. De son côté, le NOAA anticipe cette chance à 62 % pour la période entre mai et juillet prochains.

Maïs

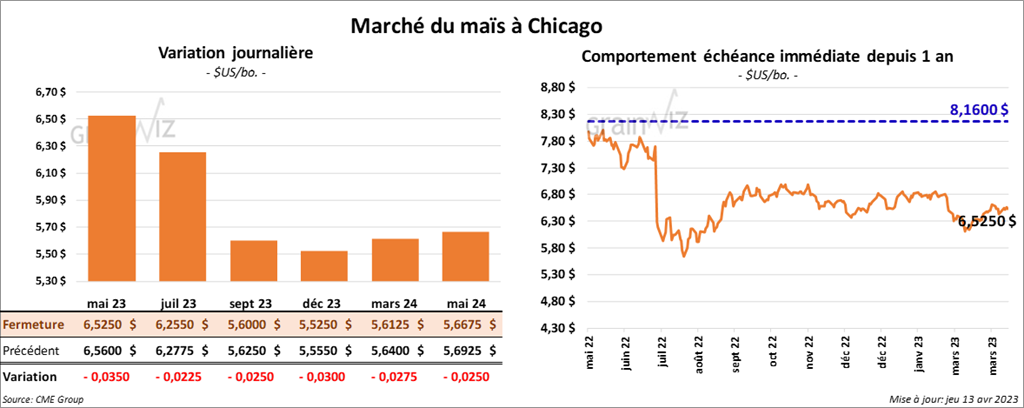

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 2 ¼ et 3 ½ cents.

- Avec la sécheresse persistante en Argentine, le Rosario Grain Exchange a abaissé son estimation de la production de maïs argentin de 3 millions à 32 millions de tonnes.

- Au Brésil, CONAB a augmenté son évaluation de la production de maïs brésilien 2022/23 de 203,000 tonnes à un record de 124,9 millions de tonnes. CONAB anticipe également des exportations de maïs brésilien 2022/23 stables à 48 millions de tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 327,000 tonnes de maïs US. La destination était la Chine. 191,000 tonnes devraient être livrées en 2022/23 et le reste en 2023/24.

- Durant la semaine du 6 avril dernier, les ventes à l’exportation de maïs 2022/23 ont été de 527,700 tonnes, soit à une baisse de 58 % comparativement à la semaine précédente et à une réduction de 68 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs. Les anticipations des analystes étaient entre 500,000 et 1,3 million de tonnes.

Soya

Soya

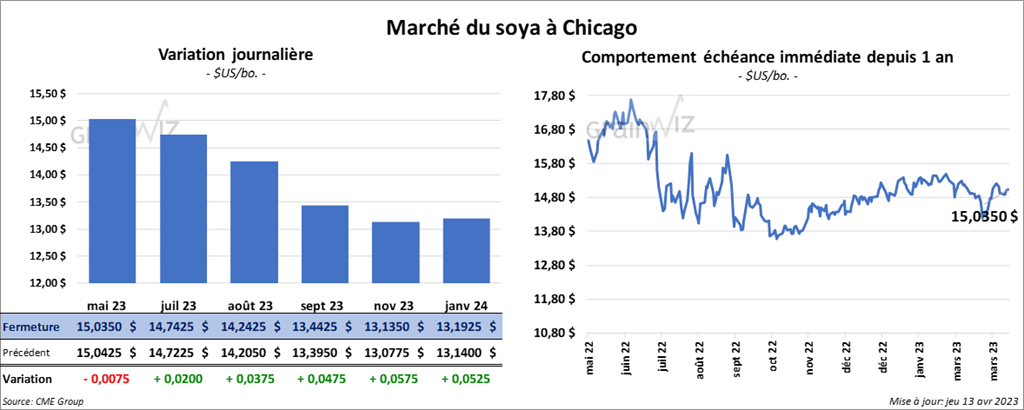

Les contrats de soya US aux échéances les plus rapprochées ont fermé en progression entre 2 et 3 ¾ cents. Celui mai 23 a fait exception en terminant en recul de ¾ cent. Les contrats de tourteau de soya US aux échéances les plus rapprochées ont fini en hausse entre 4,60 et 5,20 $/tonne. Ceux d’huile de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 36 et 40 points.

- En raison de la sécheresse persistante, le Rosario Grain Exchange a abaissé son estimation de la production de soya argentin de 4 millions à 23 millions de tonnes.

- CONAB a augmenté son estimation de la production de soya brésilien 2022/23 de 2,2 millions de tonnes à un record de 153,6 millions de tonnes. Elle voit également les exportations de soya brésilien 2022/23 à la hausse de 1,3 million de tonnes à 94,3 millions de tonnes.

- Selon les données fournies par les douanes chinoises, la Chine aurait importé 6,9 millions de tonnes de soya au cours du mois dernier, ce qui était une augmentation de 7,9 % par rapport à la même période l’an passé.

- Les ventes à l’exportation de soya US 2022/23 ont été de 364,500 tonnes, ce qui était une hausse notable comparativement à la semaine précédente et une augmentation de 17 % par rapport à la moyenne des 4 dernières semaines. Les Pays-Bas et les destinations inconnues ont été les principaux acheteurs. Les attentes des analystes étaient entre 250,000 et 600,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de 66,000 tonnes et la Chine était l’acheteuse. Les projections des analystes étaient entre 0 et 200,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 255,200 tonnes, soit à une augmentation de 4 % par rapport à la semaine précédente et à une hausse de 6 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et le Vietnam ont été les plus gros acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 37,500 tonnes et l’Indonésie a été l’acheteuse. Les prévisions des analystes étaient entre 100,000 et 375,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de -400 tonnes, ce qui était une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. Les anticipations des analystes étaient entre 0 et 35,000 tonnes.

Blé

Blé

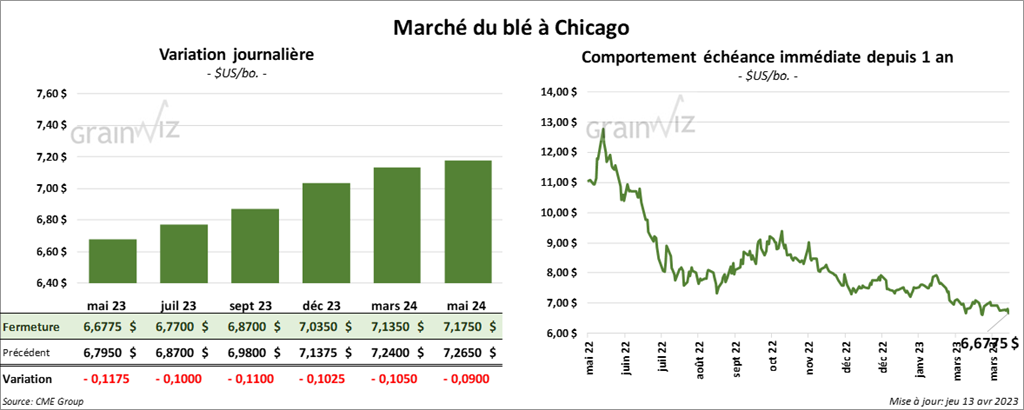

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini avec des pertes entre 10 et 11 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fermé dans le rouge entre 15 ½ et 18 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé en baisse entre 9 et 10 ½ cents.

- CONAB a laissé inchangée son estimation de la production de blé brésilien 2022/23 à 10,6 millions de tonnes.

- Les ventes à l’exportation de blé US 2022/23 ont été de 135,700 tonnes, soit à une baisse de 30 % par rapport à la semaine précédente et à une réduction de 27 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et le Mexique ont été les principaux acheteurs. Les attentes des analystes étaient entre 75,000 et 350,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de 67,800 tonnes. Le Pérou et le Japon ont été les acheteurs. Les prévisions des analystes étaient entre 0 et 150,000 tonnes.

- Les autorités russes ont fait savoir hier que l’accord sur les exportations de grain ukrainien à partir de la mer Noire pourrait ne pas être prolongé le 18 mai prochain, à moins que les Occidentaux ne suppriment leurs sanctions qui entraveraient les exportations de produits agricoles et de fertilisants russes. Elles souhaitent notamment que la Rosselkhzbank retrouve sa place dans les activités de financement.

- En Roumanie, les agriculteurs menacent de faire une manifestation nationale pour protester contre les importations et le transit de grain ukrainien qui forcent la baisse des prix du grain roumain. L’Alliance agricole roumaine juge d’ailleurs que la compensation de 10 millions d’euros octroyée aux agriculteurs roumains par la Commission européenne est insignifiante en regard à ce qui se produit actuellement en Roumanie.

- Dans un appel d’offres, les Philippines recherchent 150,000 tonnes de blé fourragé. Les livraisons devraient se dérouler entre juin et juillet prochains.

- Dans un appel d’offres, l’Algérie recherchait aujourd’hui entre 400,000 et 450,000 tonnes de blé durum.

- Le 19 avril prochain, les autorités chinoises prévoient vendre aux encans 41,000 tonnes de blé importé issues des réserves gouvernementales. Cette mesure vise à combler la demande domestique et à assurer la sécurité alimentaire de la Chine.

Bœuf

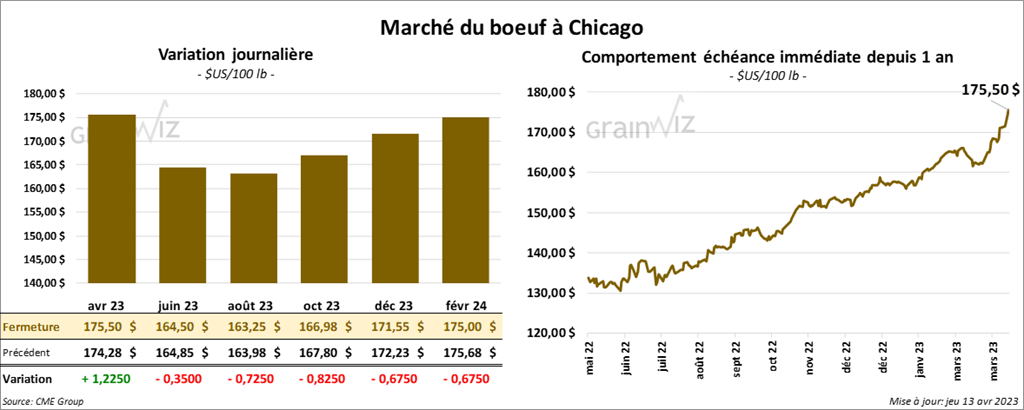

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en recul entre 35 et 72 cents. Celui avril 23 a fait exception en terminant dans le vert de 1,22 $. Les contrats de veau US aux échéances les plus rapprochées ont fermé dans le rouge de 77 cents. Celui avril 23 a fait exception en finissant en progression de 45 cents.

- Le 12 avril dernier, le CME Feeder Cattle Index était en hausse de 6,53 $ à 199,77 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 17,04 $. La découpe «Choice» a augmenté de 1,94 $ à 300,42 $. Celle «Select» a pris 1,57 $ à 283,38 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 8,700 tonnes, ce qui était une baisse de 36 % par rapport à la semaine précédente et une réduction de 43 % comparativement à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 489,000 têtes, soit à une augmentation de 1,000 têtes par rapport à la semaine précédente et à une baisse de 10,000 têtes comparativement à l’an dernier.

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé avec des pertes entre 70 cents et 1,90 $.

- Le 11 avril dernier, le CME Lean Hog Index était en baisse de 27 cents à 72,25 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 1,28 $ à 69,26 $. Quant au prix moyen au comptant pour le vivant, il a été de 53,23 $.

- La valeur moyenne des découpes a augmenté de 1,54 $ à 77,56 $. La découpe de la longe a reculé de 1,74 $ à 79,66 $. Celle de la fesse a pris 3,77 $ à 105,53 $. La découpe de l’épaule a progressé de 8 cents à 65,61 $. Celle de la côte a perdu 4,76 $ à 108,43 $. La découpe du jambon a gagné 4,74 $ à 73,69 $. Enfin, celle du flanc a augmenté de 4,06 $ à 75,41 $.

- Les ventes à l’exportation de porc US 2023 ont été de 27,100 tonnes, soit à une baisse de 49 % par rapport à la semaine précédente et à une réduction de 31 % comparativement à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,790 million de têtes, ce qui est une baisse de 134,000 têtes par rapport à la semaine précédente et une réduction de 111,000 têtes comparativement à l’an passé.

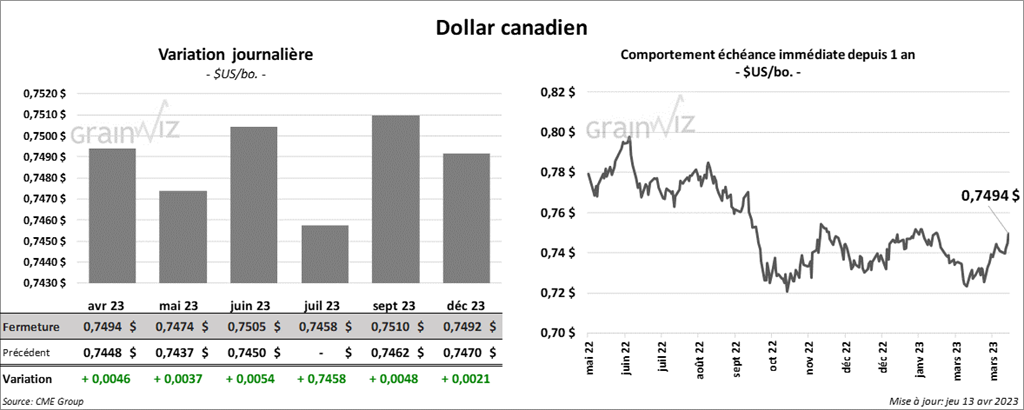

Dollar canadien