Météo US

- World Weather note qu’il y a actuellement une fonte des neiges rapide dans le haut Midwest et le nord des Plaines US. Des inondations localisées ont donc été constatées le long des cours d’eau de plusieurs secteurs. Des averses sont attendues vers la fin de la semaine dans plusieurs régions du haut Midwest et du nord des Plaines US. World Weather mentionne également que les conditions sèches persistent dans le sud-ouest des Plaines US et qu’aucun changement n’est prévu à court ou à long terme. Le peu d’averses anticipé è court terme ne devrait même pas apporter un soulagement significatif aux cultures de la région.

- Globalement, les conditions de cultures sont favorables dans le haut Midwest et le nord des Plaines US. Les inondations ne sont que localisées. Ailleurs, dans ces mêmes régions, le temps est propice aux semis. Il l’est également pour le reste du Midwest et le centre des Plaines US. Par contre, les conditions sont toujours difficiles dans le sud des Plaines US, plus précisément dans le sud-ouest, où la sécheresse occasionne un stress hydrique constant aux cultures de blé d’hiver de la région. Les prochaines précipitations pourraient être minimes et peu bénéfiques.

- Cette carte US, dessinée pour les 3 prochains jours, montre les averses possibles dans le nord des Plaines US et le haut Midwest.

Économie

- Aux États-Unis, l’Indice des Prix aux Consommateurs a augmenté de 0,1 % au mois de mars dernier, ce qui était moins élevé que le 0,4 % enregistré le mois précédent. Depuis février 2022, l’indice s’est accru de 6 %.

- Aujourd’hui, à leur réunion, plusieurs décideurs de la Fed ont mentionné qu’une pause dans la hausse des taux d’intérêt US serait envisageable, mais la plupart d’entre eux estiment aussi que l’inflation US est encore trop élevée. Ils mentionnent d’ailleurs que le rythme de la baisse de l’inflation US à l’objectif de 2 % par année est encore trop lent. Une autre augmentation des taux de 25 points de base est donc possible en mai prochain.

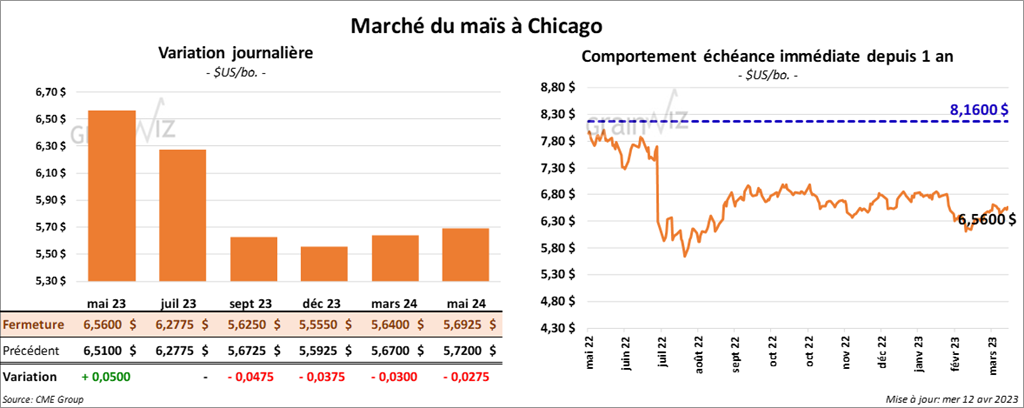

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session entre une hausse de 5 cents et une baisse de 4 ¾ cents.

- Dans un appel d’offres, Taïwan a acheté 65,000 tonnes de maïs argentin.

- Moscou soutient que les efforts de l’ONU dans l’accord sur les exportations de grain à partir de la mer Noire ne fonctionnent pas bien. Elle affirme, en outre, que les obstacles sur les exportations de grain et de fertilisants russes ne sont pas remédiés. Hier, les inspections à l’exportation de grain dans les ports ukrainiens avaient été temporairement suspendues pour permettre aux différents partis de s’entendre sur les priorités. Les inspections portuaires ont repris aujourd’hui.

- Les Russes souhaitent toujours ardemment que les Occidentaux lèvent leurs sanctions financières qui entraveraient notamment les activités agricoles russes.

- Durant la semaine du 7 avril dernier, la production moyenne d’éthanol US a été de 959,000 barils par jour, ce qui correspondait à une baisse de 4,4 % comparativement à la semaine précédente et à une réduction de 3,6 % par rapport à la même période l’an passé. Quant aux inventaires d’éthanol US, ils ont été en baisse de 0,03 % comparativement à la semaine précédente et en hausse de 1,3 % par rapport à l’an dernier à 25,128 millions de barils.

- Le ministère ukrainien de l’Agriculture estime que depuis le début de 2022/23 jusqu’à aujourd’hui, l’Ukraine a exporté 39,2 millions de tonnes de grain, dont 23 millions de tonnes de maïs et 13,5 millions de tonnes de blé.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 9 avril dernier, l’UE a importé 21,7 millions de tonnes de maïs, ce qui était une augmentation substantielle par rapport à la même période en 2021/22.

- Pour demain, les analystes projettent des ventes à l’exportation de maïs US entre 500,000 et 1,3 million de tonnes.

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 1 et 7 cents. Celui août 2023 a fait exception en terminant en baisse de ¾ cent. Les contrats de tourteau de soya US aux échéances les plus rapprochées ont terminé dans le vert entre 1,60 et 2,40 $/tonne. Ceux d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en finissant en baisse entre 85 et 89 points.

- Au Brésil, ABIOVE a augmenté son estimation des exportations de soya brésilien 2023 de 1,4 million de tonnes à 93,7 millions de tonnes.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 9 avril dernier, l’UE a importé 9 ,5 millions de tonnes de soya, soit à une baisse de 12,8 % par rapport à la même période en 2021/22.

- D’ici 2025, Louis Dreyfus Corporation prévoit de doubler la capacité de trituration de canola à son usine de Yorkton en Saskatchewan. À terme, 2 millions de tonnes de canola par an pourraient être triturées.

- Pour demain, les analystes anticipent des ventes à l’exportation de soya US 2022/23 entre 250,000 et 600,000 tonnes. Celles de 2023/24 sont attendues entre 0 et 200,000 tonnes. Dans le cas du tourteau de soya US, les analystes projettent les ventes à l’exportation entre 100,000 et 375,000 tonnes. Pour l’huile de soya US, ils les prévoient entre 0 et 35,000 tonnes.

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en progression entre 2 ½ et 5 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fait l’inverse en clôturant avec des pertes entre 3 et 4 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également fini dans le rouge entre 2 ¼ et 3 cents.

- Dans un appel d’offres, la Corée du Sud a acheté 45,000 tonnes de blé US. Les livraisons sont attendues en juin.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 9 avril dernier, l’UE a exporté 23,83 millions de tonnes de blé tendre, ce qui représentait une augmentation comparativement aux 22,08 millions de tonnes de l’année commerciale précédente.

- Pour demain, les analystes prévoient des ventes à l’exportation de blé US 2022/23 entre 75,000 et 350,000 tonnes. Dans le cas de 2023/24, les attentes sont entre 0 et 150,000 tonnes.

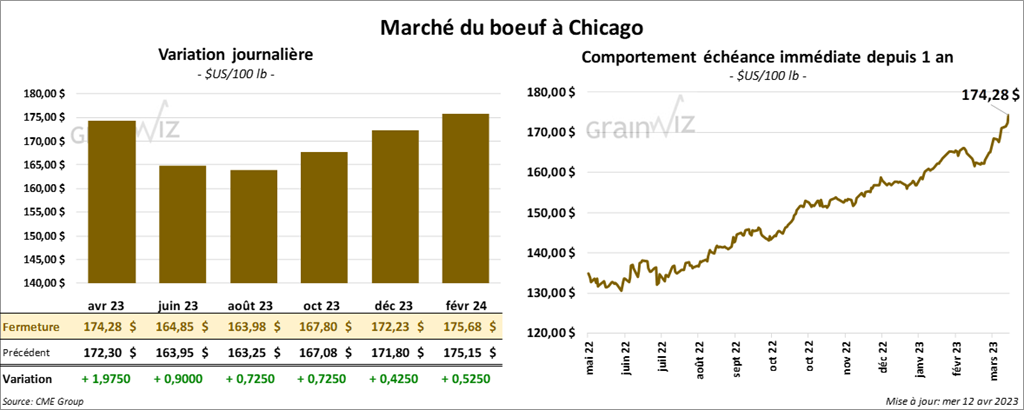

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en progression entre 72 cents et 1,97 $. Ceux de veau US aux échéances les plus rapprochées ont également fini dans le vert entre 12 cents et 1,40 $.

- Le 11 avril dernier, le CME Feeder Cattle Index était en hausse de 23 cents à 193,24 $.

- Aujourd’hui, le FCE n’a pas vendu les 1,242 têtes offertes à ses encans. Les offres étaient à 170 $ alors que les demandes étaient entre 174 et 175 $ tête.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 16,67 $. La découpe «Choice» a augmenté de 3,38 $ à 298,48 $. Celle «Select» a perdu 23 cents à 281,81 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 364,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une réduction de 10,000 têtes par rapport à l’an dernier.

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en recul entre 30 et 85 cents.

- Le 10 avril dernier, le CME Lean Hog Index était en baisse de 12 cents à 72,52 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 5 cents à 70,54 $.

- La valeur moyenne des découpes a perdu 1,44 $ à 76,02 $. La découpe de la longe a augmenté de 87 cents à 81,40 $. Celle de la fesse a reculé de 1,20 $ à 101,76 $. La découpe de l’épaule a gagné 2,31 $ à 65,53 $. Celle de la côte a chuté de 6,10 $ à 113,19 $. La découpe du jambon a régressé de 70 cents à 68,95 $. Enfin, celle du flanc a baissé le plus, soit de 9,00 $ à 71,35 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,306 million de têtes, ce qui représente une baisse de 137,000 têtes comparativement à la semaine précédente et une réduction de 115,000 tonnes par rapport à l’an passé.