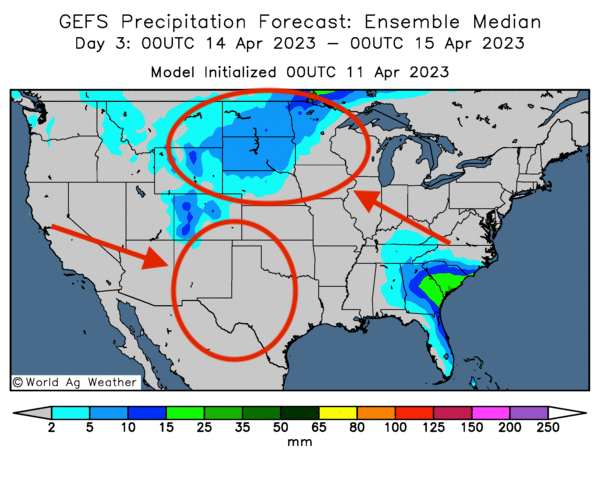

Météo US

- World Weather prévoit, pour la fin de la semaine, des averses de pluie pour le nord des Plaines US et le haut Midwest. Ce système pourrait engendrer une fonte des neiges rapide, de sorte que des inondations sont probables près des cours d’eau de ces régions. L’organisme note aussi que la sécheresse pourrait persister à court et à long terme dans le sud-ouest des Plaines US, un secteur déjà affecté par un temps sec dévastateur.

- Essentiellement, les conditions de culture sont préoccupantes dans le nord des Plaines US et le haut Midwest, mais seulement près des cours d’eau. Les averses prévues plus tard dans la semaine pourraient être assez abondantes pour engendrer une fonte des neiges qui provoquera des débordements de cours d’eau. Ailleurs, toujours dans le nord des Plaines US et le haut Midwest, les conditions devraient être correctes. Reste à savoir si ces précipitations pourraient provoquer des retards dans les activités aux champs. Pour l'instant, les conditions météo sont favorables et devraient encourager les semis. À noter que les conditions sont également bonnes dans le bas Midwest. En ce qui concerne le sud des Plaines US, plus précisément le sud-ouest, les conditions sont toujours rudes et les météorologues ne voient pas la fin de la sècheresse à court ou à long terme.

- Cette carte US, dessinée pour les 3 prochains jours, montre les averses possibles pour le nord des Plaines et certaines parties du haut Midwest. Elle indique aussi le manque de précipitations dans le sud des Plaines US, mais surtout dans le secteur sud-ouest.

Maïs

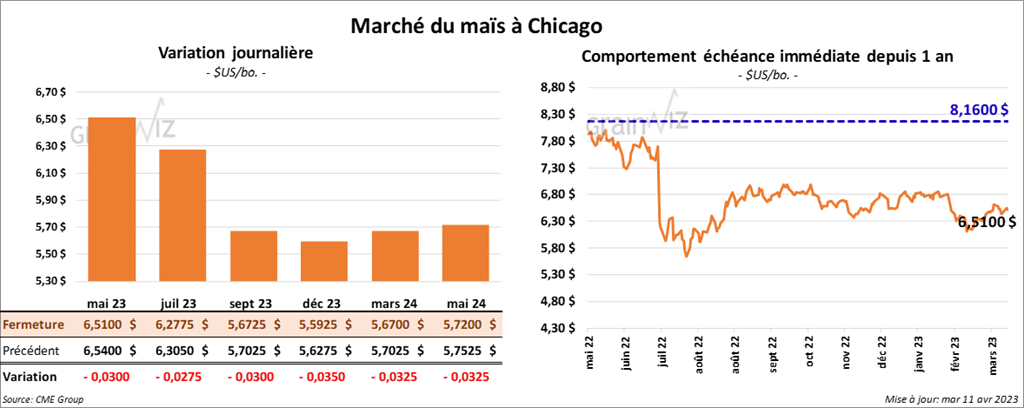

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 2 ¾ et 3 cents.

- Michael Cordonnier de Soybean & Corn Advisor a augmenté son estimation de la récolte de maïs brésilien de 2 millions à 123 millions de tonnes. Il estime que jusqu’à présent, la météo est favorable au développement du maïs safrinha. Par contre, Cordonnier a laissé inchangée son évaluation de récolte de maïs argentin à 36 millions de tonnes. Les récentes averses ont stabilisé le développement des récoltes, mais le maïs hâtif a été détruit par la sécheresse des derniers mois.

- Le rapport sur l’offre et demande du mois d’avril a été publié ce midi. L’USDA a estimé les inventaires de fin d’année de maïs US 2022/23 à 1,342 milliard de boisseaux, ce qui est inchangé comparativement au mois dernier. Les analystes s’attendaient à une baisse à 1,319 milliard de boisseaux.

- Mondialement, l’USDA a évalué les stocks de fin d’année de maïs 2022/23 à 295,35 millions de tonnes, ce qui représente une légère baisse par rapport aux 296,46 millions de tonnes de mars dernier. Les analystes anticipaient un résultat moins élevé à 295,01 millions de tonnes.

- Par ailleurs, l’USDA a laissé inchangée son évaluation de la production de maïs brésilien 2022/23 à 125 millions de tonnes. Par contre, en 2021/22, elle avait été moins élevée à 116 millions de tonnes. Les analystes s’attendaient à une augmentation à 126,08 millions de tonnes. Dans le cas de l’Argentine, l’USDA a évalué la production de maïs 2022/23 en baisse de 40 millions de tonnes à 37 millions de tonnes. Les analystes prévoyaient une réduction moins prononcée à 37,12 millions de tonnes.

- L’estimation mensuelle de la production de maïs ukrainien est demeurée la même à 27 millions de tonnes.

- Dans un appel d’offres, Taïwan recherche 66,000 tonnes de maïs fourragé. Les origines visées sont US, sud-américaines et sud-africaines.

- Le gouvernement argentin a donné un délai supplémentaire de 60 jours aux exportateurs pour charger les cargaisons de grain argentin. La sécheresse des derniers mois a rendu le travail des exportateurs plus difficile.

Soya

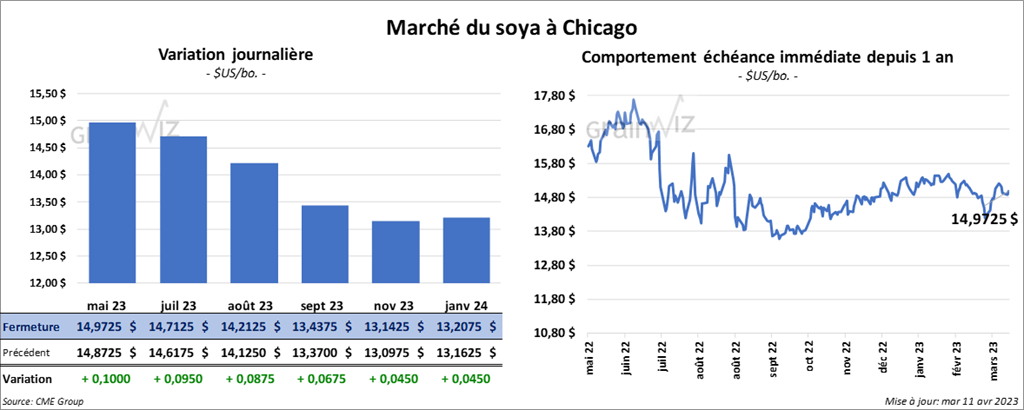

Les contrats de soya US aux échéances les plus rapprochées ont fini la session en progression entre 8 ¾ et 10 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé dans le vert entre 6,00 et 7,10 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé en hausse entre 28 et 41 points.

- Michael Cordonnier a augmenté son estimation de la récolte de soya brésilien de 2 millions à 153 millions de tonnes. Il estime que les rendements sont meilleurs que prévu, assez pour compenser les pertes engendrées par la sécheresse dans l’extrême sud du pays, plus précisément dans le Rio Grande do Sul. Dans le cas du soya argentin, il a laissé inchangée son évaluation à 26 millions de tonnes. Les récentes averses ont simplement stabilisé les récoltes en limitant les pertes.

- Hier, les autorités argentines ont démarré, pour une troisième fois ces dernières années, leur politique «Soya Dollar» destinée à stimuler les exportations de soya argentin. La sécheresse et l’inflation élevée ont incité les agriculteurs argentins à conserver leur grain le plus longtemps possible.

- Concernant le rapport d’offre et de demande, l’USDA a estimé les inventaires de fin d’année de soya US 2022/23 à 210 millions de boisseaux, ce qui est inchangé par rapport au mois précédent. Les analystes anticipaient une baisse à 198 millions de boisseaux.

- Mondialement, l’USDA a évalué les stocks de fin d’année de soya 2022/23 à 100,29 millions de tonnes, ce qui est une augmentation comparativement aux 100,01 tonnes de mars. Les analystes projetaient une baisse à 98,56 millions de tonnes.

- Par ailleurs, l’USDA a estimé la production de soya argentin 2022/23 à la baisse de 33 millions de tonnes le mois dernier à 27 millions de tonnes ce mois-ci. Les analystes s’attendaient à une baisse moins prononcée à 29,3 millions de tonnes. Quant au Brésil, il a augmenté son évaluation de la production 2022/23 de 153 millions à 154 millions de tonnes. Les analystes anticipaient une hausse moins forte à 153,67 millions de tonnes.

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont clôturé avec des pertes entre 4 ½ et 7 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé dans le rouge entre 7 ¾ et 8 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini en recul entre 11 ¾ et 13 cents.

- Dans son appel d’offres hebdomadaire, le Japon recherche 79,000 tonnes de blé humain. Les origines visées sont canadiennes et US.

- Dans son rapport d’offre et de demande du mois, l’USDA a estimé les inventaires de fin d’année de blé US 2022/23 à 598 millions de boisseaux, ce qui correspond à une augmentation comparativement aux 568 millions de boisseaux du mois dernier. Les attentes des analystes étaient moins fortes à 574 millions de boisseaux.

- Mondialement, il a évalué les stocks de fin d’année de blé 2022/23 à 265,05 millions de tonnes, ce qui représente une baisse comparativement aux 267,20 millions de tonnes de mars dernier. Les anticipations des analystes étaient de 267 millions de tonnes.

- Les estimations mensuelles des productions de blé russe et ukrainien 2022/23 sont demeurées les mêmes à respectivement 92 et 21 millions de tonnes.

- SovEcon croit que la Russie va exporter entre 4,2 et 4,5 millions de tonnes de blé au cours du mois d’avril.

- Dans un appel d’offres, Taïwan recherche 52,000 tonnes de blé moulu. Les États-Unis sont l’origine visée.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la session en hausse entre 25 et 92 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini dans le vert entre 1,17 et 2,20 $.

- Le 10 avril dernier, le CME Feeder Cattle Index était en baisse de 32 cents à 193,01 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 13,06 $. La découpe «Choice» a augmenté de 2,19 $ à 295,10 $. Celle «Select» a pris 3,64 $ à 282,04 $.

- Le rapport d’offre et de demande montre que les exportations de bœuf US 2023 pourraient avoisiner les 3,135 milliards de lb, ce qui serait une augmentation de 45 millions de lb par rapport à ce qui était projeté par l’USDA le mois dernier. Par ailleurs, il a aussi augmenté son estimation de la production de bœuf US 2023 de 110 millions de lb à 26,843 milliards de lb. Il s’agit toutefois d’une baisse de 5,3 % comparativement à la même période l’an dernier.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 239,000 têtes, ce qui est une baisse de 4,000 têtes comparativement à la semaine précédente et une réduction de 10,000 têtes par rapport à l’an passé.

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé avec des pertes entre 32 cents et 1,30 $.

- Le 7 avril dernier, le CME Lean Hog Index était en baisse de 24 cents à 72,64 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 33 cents à 70,59 $.

- La valeur moyenne des découpes a progressé de 40 cents à 77,46 $. La découpe de la longe a perdu 1,53 $ à 80,53 $. Celle de la fesse a augmenté de 50 cents à 102,96 $. La découpe de l’épaule a perdu 6,09 $ à 63,22 $. Celle de la côte a pris 2,27 $ à 119,29 $. La découpe du jambon a progressé de 2,96 $ à 69,65 $. Enfin, celle du flanc a gagné 4,48 $ à 80,35 $.

- Dans son rapport d’offre et de demande, l’USDA prévoit des exportations de porc US 2023 à 6,380 milliards de lb, soit à une augmentation de 0,5 % comparativement à la projection du mois dernier. Il s’agit aussi d’une hausse de 0,7 % comparativement à l’an passé. Quant à la production de porc US 2023, elle a été prévue à la baisse de 50 millions de lb par rapport au mois précédent à 27,375 milliards de lb. En fait, l’USDA s’attend à une augmentation de la production de 0,7 % par rapport à l’an dernier.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 830,000 têtes, soit à une baisse de 136,000 têtes comparativement à la semaine précédente et à une réduction de 115,000 têtes par rapport à l’an dernier.