Météo US

- World Weather prévoit pour la semaine des températures au-delà de la normale saisonnière, accompagnées d’un temps sec pour le centre US. Ces conditions devraient favoriser les activités d’ensemencements de grain de printemps dans le secteur et le sud du Corn Belt. Par contre l’organisme mentionne aussi que les conditions de culture de blé d’hiver US dans le sud des Plaines US pourraient demeurer difficiles avec une sécheresse persistante, surtout dans le sud-ouest. Par ailleurs, avec la hausse des températures qui fait fondre la neige, World Weather a émis des avertissements d’inondations pour le nord des Plaines US et le haut Midwest. Pour le Delta du Mississippi et le sud-est US, des conditions chaudes et plus sèches sont attendues dans le courant de la semaine.

- Globalement, les conditions de culture sont favorables aux semis dans la plupart des régions du centre US et du sud du Midwest. Le temps plus chaud et plus sec dans le sud-est US, qui pourrait se prolonger jusque dans le Delta du Mississippi, devrait également stimuler les travaux aux champs. Toutefois, les inondations possibles dans le nord US près des cours d’eau pourraient occasionner des retards dans les semis.

- Cette carte US fournit par World ag Weather, dessinée pour les 3 prochains jours, montre des possibilités d’un temps principalement sec pour le Midwest et les Plaines US.

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des gains entre 6 et 10 ¾ cents.

- Durant la semaine du 6 avril dernier, les inspections à l’exportation de maïs US ont été de 805,167 tonnes, ce qui était une baisse de 26,7 % comparativement à la semaine précédente et une réduction de 45,4 % par rapport à l’an dernier. Les anticipations des analystes étaient entre 600,000 et 1,3 million de tonnes. Le cumulatif annuel des inspections a été inférieur à celui de l’an passé par 37 % à 20,174,710 tonnes.

- La Russie a menacé de ne pas prolonger l’accord sur les exportations de grain ukrainien à partir de la mer Noire. Le ministre des Affaires étrangères a expliqué que la Russie n’avait pas l’intention de donner son feu vert le mois prochain sauf si les sanctions occidentales étaient levées. Il soutient que ces mesures rendent les exportations de produits agricoles russes difficiles, surtout à un moment où les Ukrainiens voudraient aussi exporter leur grain par voies terrestres et fluviales.

- Demain, le rapport mensuel sur l’offre et la demande (WASDE) sera présenté. Les analystes s’attendent à ce que l’USDA estime les stocks de fin d’année de maïs US à 1,319 milliard de boisseaux, ce qui serait une baisse comparativement aux 1,342 milliard de boisseaux estimés en mars dernier. Ils voient également les stocks mondiaux de maïs à 295 millions de tonnes versus 296,46 millions de tonnes en mars dernier. Par ailleurs, les analystes anticipent les productions de maïs brésilien et argentin à respectivement 126,08 et 37,12 millions de tonnes. Actuellement, l’USDA les évalue à respectivement 125 et 40 millions de tonnes.

- Le rapport sur la progression des cultures montre qu’hier, 3 % des semis de maïs US avaient été complétés, ce qui était une avance de 1 % par rapport à la semaine précédente et une hausse de 1 % comparativement à la même période l’an dernier. La moyenne des 5 dernières années était de 2 %.

- CFTC : le 4 avril dernier, les spéculateurs avaient augmenté leurs positions dans le maïs par 34,835 contrats à 21,547 contrats. Le minimum des 52 dernières semaines était de -54,134 contrats et le maximum de 379,110 contrats.

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en baisse entre ¾ et 5 ¼ cents. Celui août 23 a fait exception en fermant au neutre. Les contrats de tourteau de soya US aux échéances les plus rapprochées ont fini la session en recul entre 1,40 et 3,60 $/tonne. Ceux d’huile de soya US aux échéances les plus rapprochées ont fini entre le neutre et une baisse de 5 points.

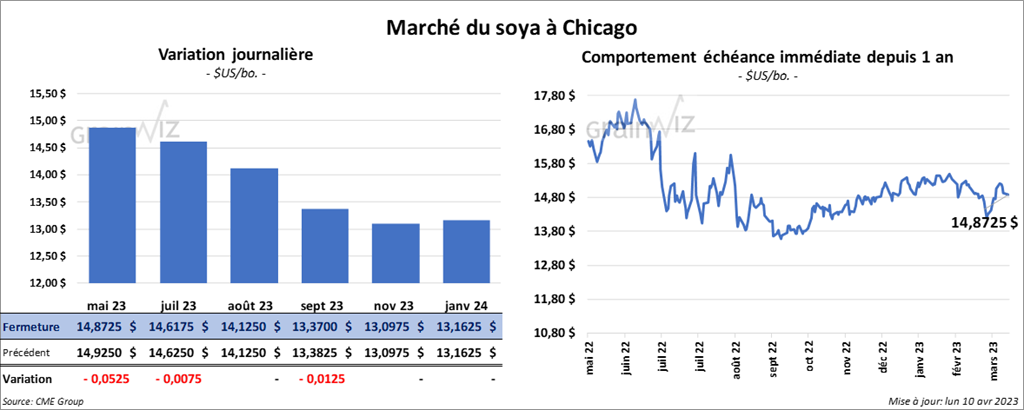

- Les inspections à l’exportation de soya US ont été de 669,566 tonnes, soit à une augmentation de 32,9 % par rapport à la semaine précédente et à une baisse de 18,5 % comparativement à l’an dernier. Les attentes des analystes étaient entre 375,000 et 800,000 tonnes. Le cumulatif annuel des inspections à l’exportation était supérieur à celui de l’an passé par 2,4 % à 46,132,515 tonnes.

- AgRural estime que jeudi dernier, la récolte de soya argentin était terminée à 82 % ce qui était un retard de 2 % comparativement à l’an dernier.

- Les exportations de tourteau de soya brésilien ont été un record de 1,929 million de tonnes en mars dernier. Pour la même période, celles d’huile de soya ont été de 230,000 tonnes. Les pertes dues à la sécheresse en Argentine auraient profité aux Brésiliens.

- Pour le rapport de demain, les analystes anticipent les inventaires de fin d’année de soya US à 198 millions de boisseaux comparativement à 210 millions de boisseaux en mars dernier. Mondialement, ils projettent les stocks de fin d’année à 98,56 millions de tonnes versus 100,01 millions de tonnes en mars dernier. Ils voient également les productions de soya brésilien et argentin à respectivement 153,67 et 29,3 millions de tonnes. Présentement, l’USDA les estime à respectivement 153 et 33 millions de tonnes.

- CFTC : le 4 avril dernier, les spéculateurs avaient augmenté leurs positions dans le soya US par 46,7 % à 145,964 contrats. Le minimum des 52 dernières semaines était de 65,738 contrats et le maximum de 189,009 contrats.

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont clôturé en progression entre 2 ¼ et 3 cents. À Kansas, ceux de blé dur rouge US aux échéances les plus rapprochées ont également fini dans le vert entre 11 ½ et 12 ¼ cents. À Minneapolis, les contrats de blé de printemps US aux échéances les plus rapprochées ont terminé en hausse entre 2 ¾ et 3 ½ cents.

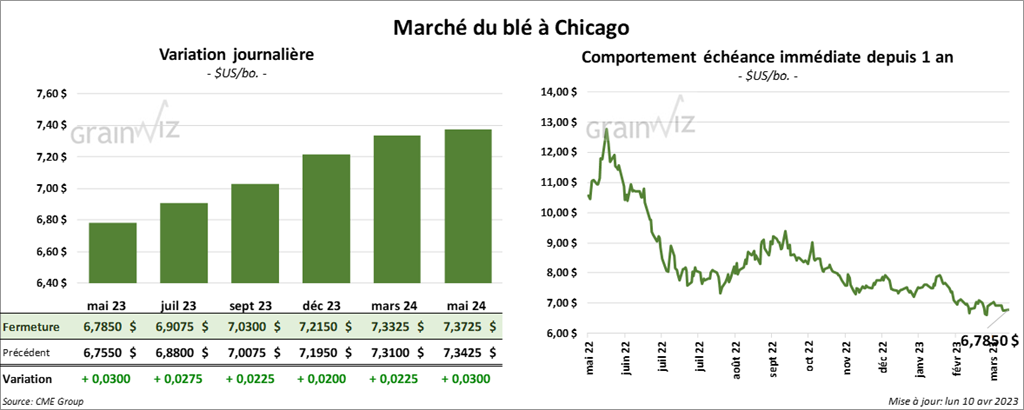

- Les inspections à l’exportation de blé US ont été 335,444 tonnes, ce qui était une augmentation notable par rapport à la semaine précédente et une baisse de 20 % comparativement à l’an passé. Les prévisions des analystes étaient entre 150,000 et 500,000 tonnes. Le cumulatif annuel des inspections à l’exportation de 17,194,919 tonnes était inférieur à celui de l’an dernier par 2,5 %.

- SovEcon estime que 1,1 million de tonnes de blé russe ont été exportées au cours de la semaine passée. La semaine d’avant, les Russes avaient exporté 1,9 million de tonnes de blé.

- Pour demain, les analystes anticipent des stocks de fin d’année de blé US à 574 millions de boisseaux, soit à une augmentation comparativement aux 568 millions de boisseaux de mars dernier. Mondialement, les analystes prévoient ceux de blé à 267 millions de tonnes, ce qui serait une baisse par rapport aux 267,20 millions de tonnes de mars dernier.

- Des experts estiment que depuis le début de 2022/23 jusqu’à récemment, les Ukrainiens ont exporté 13,3 millions de tonnes de grain. Il s’agirait en fait d’une baisse de 14 % comparativement à l’an dernier.

- Le rapport sur la progression des cultures montre qu’hier, 7 % des plants de blé d’hiver US étaient en épiaison, ce qui était une hausse de 1 % par rapport à la semaine précédente et une avance de 2 % sur l’an dernier. La moyenne des 5 dernières années était de 4 %. Par ailleurs, l’USDA a estimé que 27 % des plants se trouvaient dans les catégories bon/excellent, soit à une baisse de 1 point par rapport à la semaine précédente. L’an passé, 32 % se trouvaient dans les mêmes catégories. À noter que les catégories pauvres/très pauvre sont passé de 36 % à 37 %. 36 % des plants étaient également dans la catégorie moyenne, ce qui était inchangé comparativement à la semaine précédente.

- Quant aux semis de blé de printemps US, ils n’avaient été complétés qu’à 1 %, ce qui était un retard de 5 % par rapport à l’an passé et un retard de 3 % comparativement à la moyenne des 5 dernières années.

- Vers la fin de la semaine passée, les autorités chinoises ont vendu aux encans 108,000 tonnes de blé issues des réserves gouvernementales. Cette mesure visait à combler la demande domestique et à assurer la sécurité alimentaire du pays.

- CFTC : le 4 avril dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé par 274 contrats à 7,613 contrats. Le minimum des 52 dernières semaines était de -12,732 contrats et le maximum de 49,841 contrats. Ils avaient fait de même à Minneapolis en augmentant leurs positions dans le blé de printemps par 65,2 % à 694 contrats. Le minimum des 52 dernières semaines était de -4,447 contrats et le maximum de 19,867 contrats.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la séance en progression entre 30 et 60 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini dans le vert entre 2 et 40 cents.

- Le 7 avril dernier, le CME Feeder Cattle Index était en hausse de 11 cents à 193,33 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 14,51 $. La découpe «Choice» a augmenté de 1,93 $ à 292,91 $. Celle «Select» a pris 2,62 $ à 278,40 $.

- CFTC : le 4 avril dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US par 35,7 % à 85,001 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 112,605 contrats. Ils avaient fait de même dans le veau US en augmentant leurs positions par 6,3 % à 7,108 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 10,368 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 113,000 têtes, soit à une baisse de 4,000 têtes par rapport à la semaine précédente et à une réduction de 10,000 têtes comparativement à l’an passé.

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé avec des gains entre 65 et 97 cents. Celui avril 23 a fait exception en terminant dans le rouge par 77 cents.

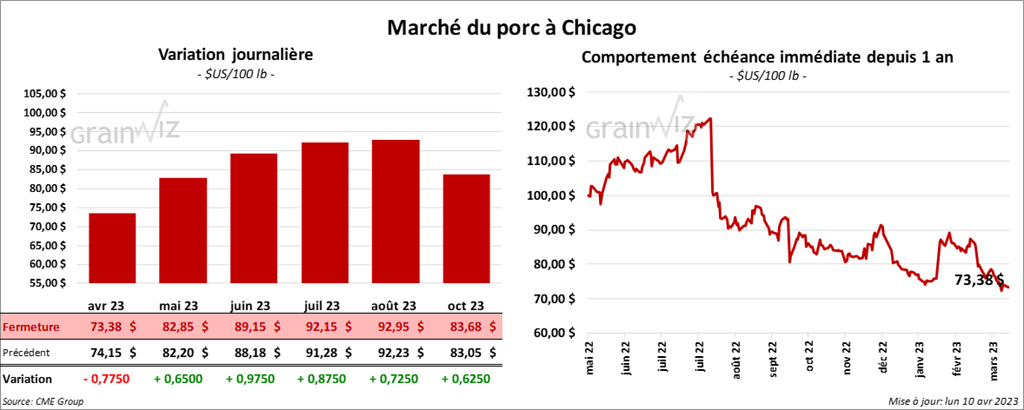

- Le 6 avril dernier, le CME Lean Hog Index était en baisse de 1,03 $ à 72,88 $.

- Sur la semaine passée, le CME Fresh Bacon Index était en recul de 2,10 $ à 110,21 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 31 cents à 70,92 $. Quant au prix moyen au comptant pour le vivant, il était également en progression de 3,88 $ à 55,29 $.

- La valeur moyenne des découpes a reculé de 84 cents à 77,06 $. La découpe de la longe a progressé de 1,70 $ à 82,06 $. Celle de la fesse a augmenté de 1,28 $ à 102,46 $. La découpe de l’épaule a pris 2,18 $ à 69,31 $. Celle de la côte a gagné 2,60 $ à 117,02 $. La découpe du jambon a baissé le plus, soit de 6,63 $ à 66,69 $. Enfin, celle du flanc a chuté de 3,70 $ à 75,87 $.

- CFTC : le 4 avril dernier, les spéculateurs avaient réduit leurs positions dans le porc US par 107 contrats à -22,590 contrats. Le minimum des 52 dernières semaines était de -22,590 contrats et le maximum de 71,957 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 345,000 têtes, ce qui correspond à une baisse de 140,000 têtes par rapport à la semaine précédente et à une réduction de 132,000 têtes comparativement à l’an dernier.